近期A股市场活跃度提升,一批净值反弹的“明星基金”被冠以“打赢翻身仗”的标签,但真正从深度回撤中收复失地的基金占比极低。

Wind数据显示,截至2025年11月6日,近五年最大回撤前1000的权益类主代码基金中,仅80只成功收复失地,占比仅8%,超90%的相关基金投资者仍未“解套”。对于大量持有“未填坑”基金的投资者而言,被动等待可能不是上策,主动补仓能否加速回本?

56.36%权益基金“解套”

剔除“幸存者偏差”腰斩

严格意义上说,只有成功收复最大回撤的基金,才能算是真正的打赢翻身仗,即成功“解套”。Wind数据统计,截至2025年11月6日,8171只2025年三季度含有股票仓位的全市场主代码基金中,收复近五年最大回撤的共4609只,占比56.36%。

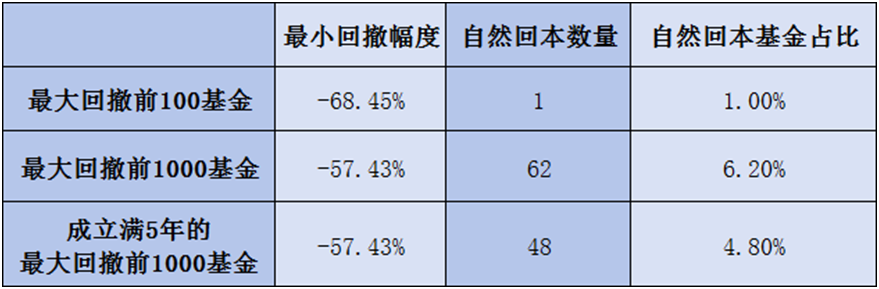

但在最大回撤幅度最大的100只基金均超过-68%,只有汇添富香港优势精选(最大回撤-69.29%)打赢净值“翻身仗”,区间最高净值日为2025年9月8日;最大回撤幅度最大的1000只基金均超过-57%(均为偏股类基金),有80只成功收复基金,占比8%。也就是说,如在相应基金最大回撤发生期的首日买入,至今仍有超90%以上的基金尚未自然“解套”。

截至2025.11.6

剔除成立未满1年的基金,最大回撤幅度最大的1000只中,62只自然回本;剔除未满5年的基金有48只,占比降至4.8%,相比于前面8%的统计结果,“解套基金”数量大幅下降甚至几乎腰斩。显然,这组数据存在明显的“幸存者偏差”,只考虑了那些存活下来的基金,而忽略了因业绩差而被清盘、合并的基金,以及近五年内成立的基金,在“时间周期效应”的双重作用下,相对更真实的情况是因为建仓时点幸运而表现出“虚假的韧性”。

而2021年高位进场的投资者中,不少顶流基金经理的产品仍未完全解套。截至2025年11月6日,张坤管理的易方达蓝筹精选(成立于2018.9.5)、易方达优质企业三年持有(成立于2020.6.17)、易方达亚洲精选(成立于2010.1.21)3只产品2021年2月10日至今累计回报仍为负数,亏损分别42.55%、36.00%、20.25%;曹晋管理的富国创新趋势(成立于2020.7.27)、富国科技创新(成立于2019.5.6)分别亏损42.60%、28.17%。而回撤前三的民生加银创新成长(成立于2018.12.26)、富安达新兴成长(成立于2014.9.11)、前海开源医疗健康(成立于2018.1.19),至今分别亏损60.71%、58.22%、64.10%。

众所周知,从一个浅坑里爬出来,自然比从一个深坑里爬出来要容易得多,要从-60%甚至-70%的深坑里爬出来,需要净值上涨150%到230%左右。这是一个极其艰难的任务,需要极长的牛市或者基金本身具备超凡的能力。因此,投资者在评估基金抗风险能力和恢复能力时,不要被整体的、笼统的业绩数据所迷惑,必须考虑其成立时间、经历的市场周期以及最大回撤发生的具体背景。

截至2025.11.6

基金“反常识”:回本需要容忍更大的波动

这些打赢“解套仗”的48只基金,都有哪些共性?

Wind数据显示,截至2025年11月6日,它们的平均最大回撤-61.07%,极值分别为-57.61%(南方信息创新)和-78.39%(汇添富香港优势精选),有39只在2025年实现净值再创新高,占比81.25%。

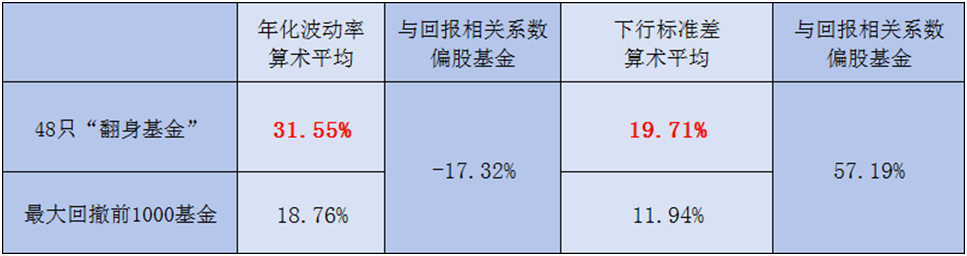

最大回撤恢复天数方面,平均耗费371.43个交易日,新华策略精选以218天最快回本,财通成长优选回本最慢,为448天。从年化波动率指标看,平均值31.55%,是最大回撤前1000基金均值18.76%的近2倍,因而可以得出一个“反常识”结论:与大部分投资的认知不同的是,基金的波动率可能并非影响其回报的核心因素,真正影响的是持有人的心态,从而导致因波动较大而难以坚持长期持有。

事实上,8191只偏股基金成分基金,成立以来年化回报与年化波动率之间的相关系数为57.19%,为中等正相关关系,说明波动性只是影响回报的多个因素之一,想要收复最大回撤,就需要对波动性给出更大的容忍度。

无独有偶,上述这48只“解套”基金,平均下行标准差19.71%,是最大回撤前1000基金均值11.94%的近2倍,而全部偏股基金成分基金的成立以来年化回报与下行标准差之间的相关系数为-17.32%,为反向弱相关关系。再次说明,要从一个极其深的最大回撤(比如-50%以上)中爬出来,基金净值需要实现翻倍甚至更高的增长,温和的“长跑健将”型基金很难在短期内完成,需要的是爆发力。如果投资者不幸已经持有了一支经历深度回撤的激进基金,并指望自然回本,那么回本的过程也必将伴随较大的波动和风险。

截至2025.11.6

被动等待回本非良策

避免补仓资金“断供”

那么问题来了。据了解,主流的回本策略有浮亏后开启定投和设定阶梯式补仓两类策略,可无论采取何种回本方式,都不能改变基金本身的波动性,但能显著改变持仓账户的波动体验和回本路径,其核心就在于有机会更快回本,因此,总体而言,补仓行动利大于弊。

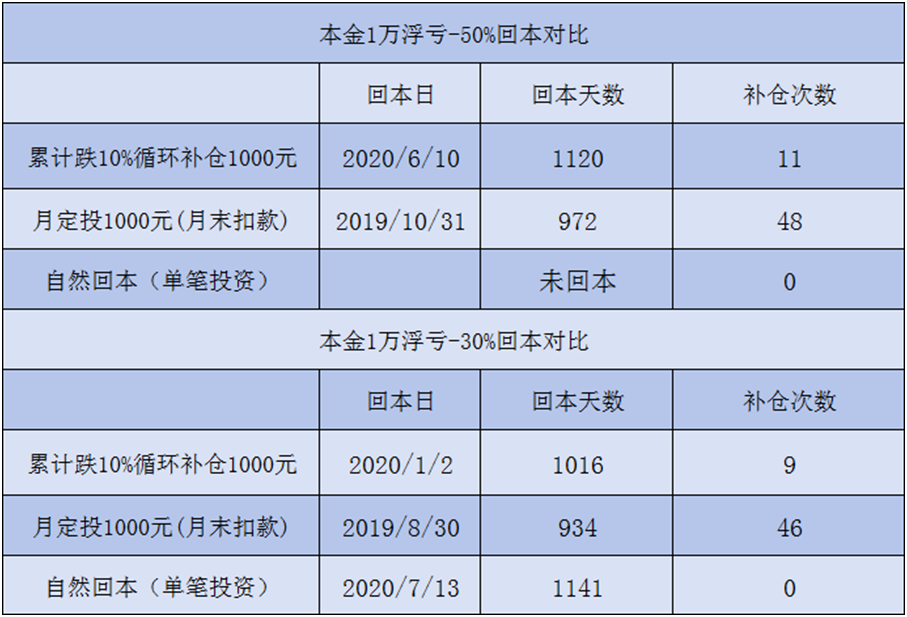

据Wind数据统计,假设十年前投入1万元,起始日(2015.11.6)已浮亏-50%和浮亏-30%,以偏股基金指数(930950.CSI)为例进行回本测算,比较自然回本、逢跌10%补仓1000元和月定投1000元,可以得出明确结论,只要补仓时价格低于初始买入价格,同等条件下就能实现加速回本,而补仓次数及补仓金额大小,将会决定回本周期的长短。而截至2025年11月6日,假设浮亏-50%的话,至今尚未实现自然回本,可见被动等待并非良策。

相比之下,定投回本的实操难度明显低于逢跌补仓策略,但补仓资金的要求则更高,因此,在选择补仓路径的时候,投资者需要对未来的可投入资金的数量及频率做到心里有数,并结合自身投资习惯及优势进行选择,尤其需要防范“断供”回本资金从而影响回本计划。

总体而言,补仓策略需遵循坚持补仓价格远低于原先持有价格,优先采用阶梯式等比例补仓法,即收益率低于-10%左右补仓原先本金的10%,低于-20%左右翻倍,以此类推。而工作繁忙、缺乏择时能力的普通投资者,则更适合通过月定投补仓,每月自动扣款金额可设定为原本金的10%。新增投资资金丰足的可根据实际情况加大单次补仓金额。

核心结论:

只要补仓价格大幅低于初始买入价,就能加速回本,而补仓次数与金额直接决定回本周期长短。但需注意,定投对资金持续性要求更高,需提前规划可投入资金量,避免“断供”影响回本计划。

如遇基金基本面未变(投研团队稳定、持仓赛道逻辑清晰)前景看好的基金,可采用“定投+逢跌加仓”组合,在净值下跌超15%时额外补仓,放大成本优势。而该基金表现疲软(近3年跑输业绩基准超30%、同类排名持续垫底)的话,可以考虑转换至同一基金公司旗下业绩稳健的产品,及时规避持续亏损风险,避免错过其他投资机会。

由于补仓对资金流动性需求较高,不建议盲目补仓,特定情况下可分批次减仓止损,将资金配置至低波动资产,平衡风险与流动性。

特别提醒:

勿被短期反弹迷惑:部分投资者在基金接近成本线时选择“落袋为安”,但需结合基金长期逻辑与市场趋势判断,频繁申赎也可能错失后续上涨机会。

拒绝“无脑补仓”:补仓的前提是基金基本面无恶化,若基金持仓赛道已发生结构性变化(如行业景气度不可逆下滑),补仓只会扩大亏损。

综上所述,基金投资中遭遇深度回撤后的回本过程充满挑战,目前已有少数产品能真正实现“解套”。投资者应理性看待波动,提升对短期波动的容忍度,并结合自身资金情况,合理运用补仓策略以加速回本。

同时,需警惕“幸存者偏差”,重视基金长期表现与市场周期,科学配置、持续跟踪,方能在复杂市场中稳健前行。而回本之后,是否赎回或减仓,需要根据市场状态、持有的具体产品及个人投资偏好等因素综合评估,并尽可能将投资资金分割成多份,从而实现分批投资留足“子弹”应对市场变化,随时做好穿越牛熊的准备。