“2024年的旅客运输量创历史新高,经济舱平均票价却同比下滑12.7%,2025年依旧延续低票价策略,截至9月同比下滑5.7%。”

在近日举行的一场航空市场研讨会上,航班管家数据商业部总经理王磊的上述数据,揭示了疫情后中国民航业所面临的“旺丁不旺财”现状。

事实上在2023年,国内旅客运输量已经超过了疫情前的2019年水平,客座率也在不断走高,但航司盈利并没有同步恢复,不少国内航司依然在亏损中挣扎。

下沉市场文旅需求被激活

在王磊看来,“旺丁不旺财”和扭亏困难的背后,是航空公司普遍采取的“以价换量”策略,这也得到了巴航工业大中华区市场副总裁谢威的赞同。

“为应对低票价,航空公司首先想到的是通过增加座位数来降低单座成本,而在国内航空市场运力总体过剩之下,带来的是更多的空座,进而又要通过降价来尽量填满座位,从而带来票价的持续下降,进入利润难以恢复的死循环。”谢威说。

造成上述局面,也与航司聚集在干线市场同质化竞争,以及疫情后旅客结构的变化不无关系。

统计显示,中国65%的运力集中在单日单向客流大于800人次的高密度市场,并且52%的航线有超过5家航司竞争,而北美和欧洲5家以上航司竞争的航线占比只有24%和16%。

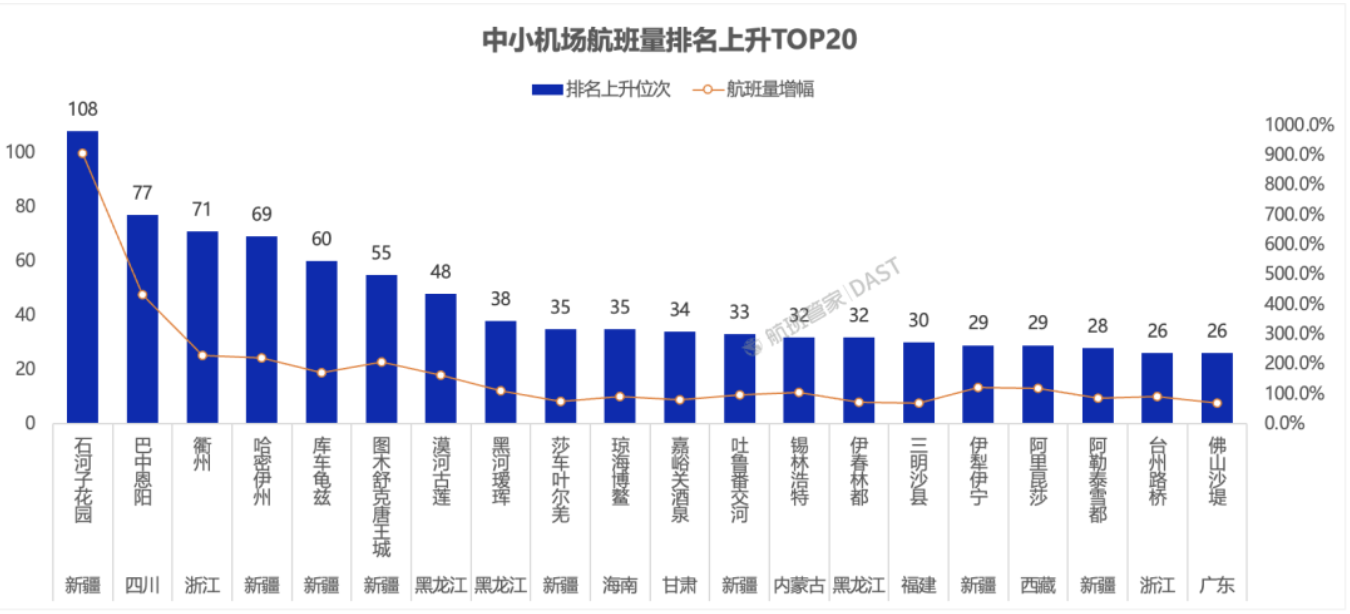

“中国的航司是在用更大的飞机飞更少的航线,这正是导致行业陷入内卷的关键因素之一。”谢威指出,相比之下,二三四线城市的航班量及竞争程度明显减少,但旅客需求却在增加。

航班管家的数据也显示,中国的千万级机场贡献了超80%的旅客吞吐量,但这些枢纽机场正面临市场饱和、增速放缓的挑战,2025年,其航班量和旅客吞吐量增速(分别为2.1%和4.1%)均低于中小机场。

“中小机场的客流以文旅出行为主,其强劲增速表明,下沉市场的文旅需求已被激活,以区域性、小众化旅游为特征的下沉市场,正成为推动民航市场整体增长的新蓝海。”王磊说。

粗放式规模扩张失效

巴航工业大中华区总裁彭鹏也认为,疫情后旅客结构的变化,让航线需求发生了改变:过去坐飞机的以商务客为主,现在则是旅游客居多,并且年轻人逐渐成为出行主力,他们的旅游目的地更倾向相对小众的城市。“这就意味着航司需要有针对性地去拓展蓝海市场,包括航空服务不足的二三四线城市(每日航班量少于1班的航线)、非高铁优势的城市(无高铁服务或高铁时长4.5小时以上),以及覆盖周边国家的短途国际航线等。”

不过,由于国内航司的机型结构以150座以上的大型客机为主,100到140座更小座级的机型占比远小于欧美,如今要探索需求正在激增但绝对量还不足够大的新兴下沉市场,更灵活的机队部署也就提上了日程。

“运力配置的灵活性代表网络的韧性,我们认为在不同需求的航线上使用不同的机型,是应对市场波动的最优方式,”卢森堡航空首席执行官Gilles Feith指出,此前低成本航空所倡导的单一机型模式,不再完全行得通。

而具体到我国的航空市场,不少与会的业内人士认为,140客以上市场已实现了较好的运力匹配,但本应由小型窄体机主导的100-140客市场中,目前仍在由大型窄体机占主导,需要座级更为合适的机型来匹配。在目前民航旅客结构发生巨大变化,高铁不断分流民航旅客的现实环境下,以往依靠粗放式运力投入的规模扩张已不再适用,如何在机队和产品运营上更加精细化,也是每家航司需要思考的。