本期月报核心内容:

1、 纯债型产品上的资管机构表现

前10个月平均回报排名居前的券商及资管子公司依然为海通资管、江海证券、申港证券。前10个月平均回报排名靠后的券商及资管子公司则包括中泰证券资管、诚通证券、华龙证券等。

前10个月平均回报排名居前的保险资管公司有人保资产、百年保险资管、泰康资产等。平均回报排名靠后的保险资管公司有中意资产、工银安盛资管、国华兴益资管等。

2、“固收+”产品上的资管机构表现

前10个月平均回报排名居前的券商及资管子公司为第一创业、华金证券、银河金汇等。前10个月平均回报排名靠后的有国金资管、中航证券、国证资管等。

前10个月平均回报居前的保险资管公司为工银安盛资管、国寿资产、百年保险资管等。平均回报靠后的保险资管公司有民生通惠、合众资产、太平资产等。

3、主动权益类产品上的资管机构表现

前10个月平均回报排名居前的券商及资管子公司包括中泰证券资管、方正证券、财达证券等。平均回报排名靠后的券商及资管子公司则包括万联资管、大同证券、华龙证券等。

前10个月平均回报排第一的依然是工银安盛资管,阳光资产、中意资产分别排第二、第三。平均回报靠后的保险资管公司包括合众资产、民生通惠、华安资产等。

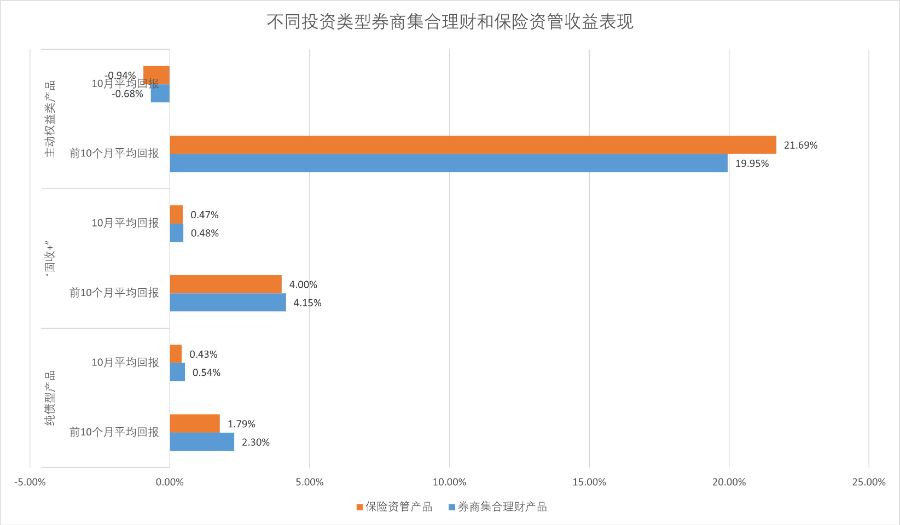

一、产品表现:主动权益类产品10月平均回报为负

10月A股行情分化显著,整体呈现出 “大盘价值占优,科技成长承压” 的特征。科创50指数10月下跌5.33%,而大盘股权重占比较高的上证指数上涨1.85%。在银行股、能源股等权重股带领下上证指数突破4000点。主动权益类产品在分化行情下操作难度加大,10月平均回报为负。

债市则在10月走出一波反弹行情,中债-新综合财富(总值)指数上涨0.64%。因此纯债型产品10月表现略有好转,纯债型券商集合理财产品、纯债型保险资管产品10月分别实现0.54%、0.43%的回报。

“固收+”产品则继续实现净值稳步增长,前10个月回报超过4%。

1、纯债型产品:海通资管一固收产品前十月回报近10%

前10个月回报居前的纯债型集合理财产品依然以中长期纯债型产品为主,但也有一些短期纯债型产品跃入前十行列,比如中邮证券的3只指数挂钩产品,以及“长江资管尊享11号”。

“海通怡然恒旭1号”虽然依然在纯债型集合理财产品前10个月收益排名中排第一,前10个月回报为9.48%,但10月回报为负。

“中邮鼎睿鸿福指数挂钩6号”“中邮鼎睿鸿福指数挂钩1号”分别排第二、排三,前10个月回报分别为7.91%、7.25%。

据“中邮鼎睿鸿福指数挂钩6号”去年第四季度管理报告,“鸿福”系列产品期权部分主要挂钩于中信建投证券发布的全球大类资产配置宏观对冲指数(WARPMACRO、WARPMACRO2 指数等)。

“光大永明永聚固收7号”依然在纯债型保险资管产品前10个月收益排名中排第一。

其他产品排名变动不少,几只“黑马选手”凭借10月不低的净值涨幅进入前五。比如“光大永明永聚固收113号”“太平洋卓越安享纯债六十五号”“光大永明永聚固收58号”。

2、“固收+”产品:上榜“固收+”券商集合理财中一半10月收益为负

前10个月回报排前十的“固收+”集合理财产品名单相比前三季度名单变动较小,“第一创业可转债灵活配置1号”以44.59%的回报排第一,但近1个月回报为-1.96%,出现负增长压力。

分别排第二、第三的“银河融汇26号(RH2606)”和“银河稳盈20号”,在10月同样出现了净值负增长的压力,前10个月回报分别为26.04%、25.99%。

前10个月回报靠前的“固收+”保险资管产品,也有部分产品10月收益为负,比如前10个月回报排第一的“国寿资产-睿进混合2213”,10月回报为-1.68%。“阳光资产-盈时10号”10月回报为-0.23%,因此排名也略下滑。

前10个月回报排第二的是“百年资管弘远18号”,前10个月回报18.4%。“工银安盛稳盈18号”以15.95%排第三。

3、主动权益类:近6成主动权益类保险资管产品10月收益为负

“中泰海博思创员工参与科创板战略配售”前10个月回报依然在主动权益类集合理财产品中排第一,但10月回报排倒数第一。海博思创10月下跌15.14%。

受A股行情分化影响,45.7%的主动权益类券商集合理财产品10月收益率为负。前10个回报排前十的产品中,共有4只产品10月为负收益。

因九州一轨10月出现大涨,“国金证券九州一轨员工参与科创板战略配售”10月回报达19.18%,前10个月回报达77.93%排第二。“中信证券资管星河48号”以60.55%排第三。

主动权益类保险资管产品中,“工银安盛周期成长1号”凭借10月排第一的净值涨幅,前10个月回报达90.74%同样排第一。

但有不少主动权益类保险资管产品在10月出现了净值下跌,近6成主动权益类保险资管产品10月收益为负。前10个月回报排前十的产品中,也有6只10月收益率为负。

因此部分产品排名相比前三季度回报排名出现下滑,比如“阳光资产-行业灵活配置”由此前的第一下滑至第三。

二、资管机构整体收益表现

1、纯债型产品:华创证券和太平洋证券互换排名

从券商及资管子公司的纯债型集合理财产品前10个月平均回报来看,海通资管、江海证券、申港证券依然整体表现居前。

相比前三季度,两家券商排名互换,华创证券从第7升至第4,前10月平均回报为3.54%。太平洋证券排名则从第4下滑至第7。

纯债型集合理财产品前10个月平均回报排名靠后的券商及资管子公司则包括中泰证券资管、诚通证券、华龙证券等。

保险资管公司的纯债型产品前10个月平均回报排名也出现变化,人保资产以微弱差距夺走第一,平均回报为2.53%,百年保险资管以2.52%排第二。泰康资产、光大永明资产等排名也有所上升,泰康资产以2.51%排第三。

此类产品前10个月平均回报排名靠后的保险资管公司有中意资产、工银安盛资管、国华兴益资管等。

2、“固收+”产品:工银安盛资管前十个月平均回报超7%

券商及资管子公司的“固收+”集合理财产品前10个月平均回报排名相比前三季度变动不大,第一创业依然排第一,前10个月平均回报为9.07%,华金证券以8.38%排第二,银河金汇以8.14%排第三。

不过银河金汇、华金证券的“固收+” 集合理财产品10月平均回报为负或接近负,收益增长压力显现。

此类产品前10月平均回报排名靠后的有国金资管、中航证券、国证资管等。

“固收+”产品今年前10个月平均回报排第一的保险资管公司为工银安盛资管,前10个月平均回报为7.31%。而前三季度平均回报排第一的国寿资产,前10个月平均回报已有所下降,从8.44%降至6.62%,排名也下降至第二。百年保险资管以6.49%排第三。

“固收+”产品前10个月平均回报靠后的保险资管公司有民生通惠、合众资产、太平资产等。

3、主动权益类产品:财达证券因10月表现突出进入榜单

券商及资管子公司主动权益类集合理财产品前10个月平均回报排名变动不小,中泰证券资管虽然依然排第一,但由于10月回报为负,前10个月平均回报为48.68%,相比前三季度平均回报56.63%明显下降。

方正证券10月此类产品平均回报同样为负,前10个月平均回报30.37%排第二。

而10月此类产品平均回报为正收益的财达证券则实现排名跃升,从10名开外跃升至第三名。

此类产品前10个月平均回报排名靠后的券商及资管子公司则包括万联资管、大同证券、华龙证券等。

主动权益类产品10月平均回报为负的保险资管公司也不少,占比达80.77%。前10个月平均回报排第一的依然是工银安盛资管,平均回报为43.5%。阳光资产以36.53%排第二。中意资产排第三,平均回报为26.66%。

而前10个月主动权益类产品平均回报靠后的保险资管公司包括合众资产、民生通惠、华安资产等。

三、资管机构动向

1、产品发行

Wind数据显示,以推广起始日计,10月券商集合理财产品发行112只,环比减少23.29%。混合型理财产品发行26只,占比23.21%,环比增加8.83个百分点。债券型产品发行59只,占比52.68%,环比略上升0.63个百分点。

FOF产品发行量和占比均环比下滑,10月发行14只,占比12.5%,环比下降14.21个百分点。

2、机构观点与策略

2025年10月以来,券商和保险资管机构对市场的看法整体偏积极,尤其在结构上,科技成长与周期性板块的均衡配置成为主流思路。

中金公司研报认为,2026年A股市场风格可能更趋于均衡,驱动这一切换的催化,主要来自经历过去三年去产能周期,叠加“反内卷”等政策推进,越来越多顺周期行业有望接近供需平衡。建议关注三条主线:景气成长、外需突围、周期反转。

中信建投证券10月19日发布的研报认为,中期配置方面,风格切换已经开始,短期关注“反制+避险”,年底关注红利+科技风格。

四、市场动态

1、险资“买买买” 持仓A股市值超6500亿元

今年以来,险资权益投资“买买买”模式备受关注。随着A股上市公司三季报披露结束,险资权益布局细节浮出水面。

证券时报记者根据Wind数据统计,剔除中国平安集团及控股子公司对平安银行的持股以及中国人寿集团对中国人寿的持股(下同),截至三季度末,保险机构对A股的持股股数较二季度末增长14%,总持仓市值超6500亿元。

拉长时间看,今年以来,保险机构重仓股持股数量和持仓市值均出现双位数增长,持仓市值较上年末增加约1000亿元。

2、国信证券资管迎新任副总经理具备丰富固收及审计背景

2025年11月11日,国信证券资产管理有限公司(下称“国信证券资管”)发布公告称,公司新任副总经理邓栋已于2025年11月10日正式履新。公告显示,此次任职事项已通过公司第一届董事会第十五次会议审议,并按相关规定完成备案。

据公告披露,邓栋具备扎实的金融从业背景及丰富的资产管理经验。其过往从业经历覆盖审计、固定收益研究、投资管理及团队管理等多个领域:早年曾任毕马威会计师事务所审计员;后加入招商基金管理有限公司,在固定收益部历任研究员、研究主管、公募基金经理、副总监兼行政负责人等职;此后还担任宝盈基金管理有限公司固定收益部部门总经理等职务。

3、从债市转向结构化资产,ABS成险资布局新焦点

在当前10年期国债收益率已降至1.75%、传统投资渠道收益空间收窄的背景下,寿险公司下调新产品预定利率,凸显资产端对长期稳健回报的需求。

面对这一趋势,头部保险资管机构加快布局资产支持证券(ABS)等结构化产品,2025年前三季度,保险版ABS登记发行规模达2745.78亿元,同比增长25.1%。

参与机构方面更趋广泛,今年已有15家保险资管公司发行此类产品,其中10家机构前三季度登记规模突破百亿元,头部机构表现尤为突出。

中国人寿、平安保险、太保等头部保险公司正显著加码对资产支持证券(ABS)的投资和发行。保险资产管理机构主导发行的“保险版ABS”规模近年快速攀升。