日前,无锡理奇智能装备股份有限公司(简称“理奇智能”)于深交所更新招股书,披露2025年上半年业绩数据,并发布首轮问询函回复。

招股书显示,理奇智能专注于物料自动配料、分散乳化、混合搅拌等物料自动化处理领域,提供专业的物料智能处理系统整体解决方案。公司为客户提供咨询、设计、制造、安装、调试、培训及售后的一站式服务,产品广泛应用于锂电制造、精细化工、复合材料等行业。

理奇智能主要产品为根据客户具体需求定制的物料智能处理系统及单机设备。其中物料智能处理系统为公司收入主要来源,2022年至2024年及2025年上半年(简称“报告期”),该产品分别占公司各期营收的63.64%、51.01%、76.21%、79.87%。

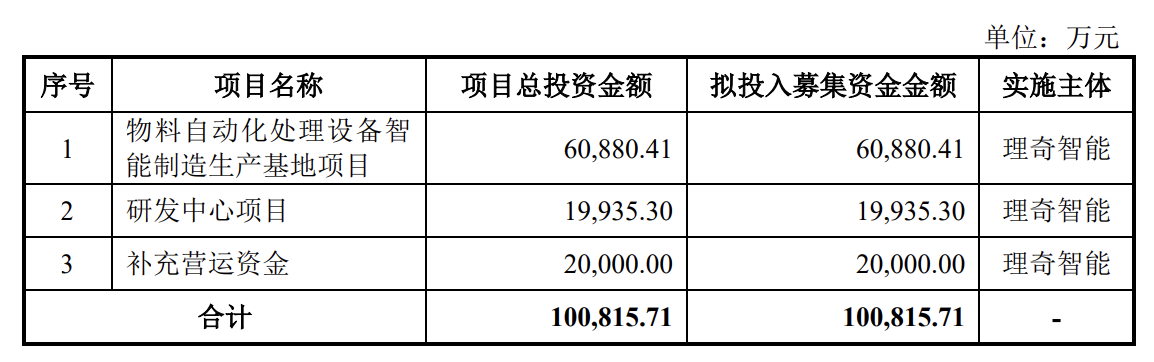

本次理奇智能拟募资约10亿元,扣除发行费用后约6亿元投入物料自动化处理设备智能制造生产基地项目,约2亿元投入研发中心项目,2亿元用于补充营运资金。

财务数据显示,报告期内理奇智能营收分别为6.19亿元、17.21亿元、21.73亿元、11.89亿元;归母净利润分别为1.07亿元、2.39亿元、2.70亿元、1.50亿元。2023年、2024年及2025年上半年,理奇智能现金分红分别为4,515.48万元、5,395.00万元、3,118.31万元,合计约1.3亿元。

根据招股书,陆浩东合计控制公司85.27%的股份,同时陆浩东担任公司董事长兼总经理,对公司重大事项决策能够产生实质性影响,为公司实际控制人。

报告期内,公司主营业务毛利率分别为16.48%、27.80%、28.78%和27.13%,剔除存货评估增值影响后的主营业务毛利率分别为41.93%、40.08%、35.97%和31.20%,呈下降趋势。

对此,深交所在首轮问询中要求理奇智能分析导致报告期内公司毛利率下滑的主要因素,相关因素是否已经消除,公司毛利率下滑趋势是否将持续。

理奇智能表示,报告期内剔除存货评估增值影响后的主营业务毛利率呈下降趋势,主要原因为公司产品主要销售于锂电制造行业,近几年随着进入锂电制造行业的竞争对手增加,市场竞争加剧。

一方面,行业集中度提升导致龙头客户有降本诉求,公司毛利率水平受到一定程度下降压力;另一方面,公司为维护战略合作关系、稳固市场份额,在项目招投标环节采取更具市场竞争力的报价策略,导致产品定价承压,因此毛利率呈逐年下降趋势。

此外,海外市场拓展初期的技术及合规经验不足以及新业务领域拓展初期的成本评估能力及技术经验不足,致使后续发生的变更成本较多,导致毛利率有所下降。

理奇智能称,公司凭借海外市场先发优势、聚焦锂电头部客户的同时积极拓展其他高附加值领域客户,以及突出的研发设计能力和技术优势,公司将持续保持竞争优势,从长远来看毛利率下滑不会导致公司业绩增速放缓或大幅下滑,公司针对毛利率下滑已提前采取有效应对措施。

招股书显示,报告期各期理奇智能对前五大客户的销售收入占营业收入的比例分别为86.87%、81.67%、74.27%和58.89%,主要客户较为集中,主要系近年锂电制造行业头部效应较为显著。

招股书显示,2022年及2024年理奇智能第一大客户为宁德时代,公司对其销售收入占营业收入比例分别为46.55%及60.16%。2024年比亚迪跃至首位,占比由上年的2.67%涨至37.66%,宁德时代以18.57%的比例位居第二。2025年上半年比亚迪及宁德时代占比则分别为26.86%及13.61%,仍为理奇智能前两大客户。

同时据招股书,公司部分零部件主要使用欧美品牌,公司通过境外终端供应商在境内的经销商进行采购,终端供应商主要集中在德国、美国等地,存在一定进口依赖。

报告期各期末,理奇智能存货账面价值分别为32.61亿元、34.17亿元、28.57亿元和25.60亿元,占流动资产的比例分别为74.95%、73.83%、64.52%和61.43%。公司存货主要为原材料、在产品、库存商品和发出商品,其中发出商品占存货的比例较大。报告期各期末,公司发出商品账面价值分别为29.61亿元、30.75亿元、25.48亿元和21.03亿元,占存货的比例分别为90.80%、89.98%、89.18%和82.13%,有存货金额较大的风险。