原油作为工业之母、最重要的化石能源,在国民经济中占据着极其重要的地位。“富煤贫油少气”是我国化石能源的资源禀赋格局,因此,我国原油的对外依赖度一直处在较高水平。2018年,原油对外依存度突破70%;此后数年,一直维持在该水平线之上。本文对过去10年,我国进口原油的主要来源及结构、特点进行了系统性梳理,并对未来我国外进原油的供给变动趋势进行了分析和展望。

一、2015年以来中国原油进口情况分析

2015—2024年的十年间,我国原油年度进口量总体呈现出持续增加的趋势:2015年,我国原油进口量约为3.36亿吨;而到2024年,我国原油进口量达到5.53亿吨,是2015年的1.65倍。从2025年前9个月的数据来看,我国原油进口量同比约增3%,若四季度保持在这个水平附近,2025年的原油进口量可能超过此前2023年5.64亿吨的历史峰值,创出历史新高值。

回顾过去20年,我国原油进口总量在2004年首次突破1亿吨、2009年首次突破2亿吨、2014年突破3亿吨、2017年突破4亿吨、2019年突破5亿吨,2004年后破亿吨的时间分别用了5年、5年、3年、2年,呈现加速趋势。这主要是由于这一期间,国内快速工业化和城镇化带来的原油需求猛增,与之匹配的大炼化产能持续大量投放,叠加2015年后原油进口配额制度改革综合作用所致。但从2020年后,在国内经济增速放缓及“碳中和”“碳达峰”的环保目标导向之下,叠加新能源快速发展引发的能源结构变化,导致我国原油进口量进入了“慢达峰”阶段。

二、中国原油进口来源国特征

2015—2024年的十年间(以下简称“十年间”),我国原油进口来源国同时呈现出多元化和集中化两个特征。第一,多元化特征体现在十年间的原油进口来源国数量保持在45个以上。原油进口来源地区覆盖各大洲,各来源国供油量占我国总进口量比例的中位数维持在0.15%~0.50%之间。进口来源国的多元化格局,降低了个别地区风险事件对我国能源市场的影响,增强了我国能源供应的安全性。

表1:2015—2024年中国进口原油集中度情况

数据来源:海关总署

分开来看:对华直接出口原油量超1000万吨的国家,一直保持在10个左右(见表1),排名前十的进口来源国覆盖亚洲、欧洲、非洲、美洲:过去10年对华直接出口原油量一直稳居前十的有七个国家:沙特阿拉伯、俄罗斯、安哥拉、伊拉克、阿曼、科威特、巴西,此外阿联酋也有9次进入前十。这期间,伊朗、委内瑞拉跌出前十,马来西亚则异军突起,2024年冲到了前三的位置。

进口量超500万吨的来源国常年保持在15个左右,排名11~15的国家中,以南美的哥伦比亚和非洲的刚果共和国为稳定供油的典型代表国家。

对华直接出口原油超100万吨的国家,基本保持在25个以上,排名16~25的国家中,以加蓬、加纳、赤道几内亚、厄瓜多尔、哈萨克斯坦等为稳定供油的典型代表国家。

表2:2015—2024年中国原油前十大进口来源国变化情况

数据来源:海关总署

同时,从我国原油进口来源国的集中度来看,2015—2024年呈现持续提升的趋势:前十大来源国进口量占比从2015年的83.28%提高到2024年的88.41%,提升了5.13个百分点。同期,前三大来源国的进口量占比则从39.25%提升到46.50%,提高了7.25个百分点,高于前十来源国占比增幅。

三、主要原油进口来源地区分析及未来展望

通过上述分析可以发现:前十大对华供油国主要位于中东-波斯湾地区,该一直是我国最重要的原油进口来源地区。2015—2024年,自该地区进口的原油占比常年保持在43%以上,个别年份甚至超过50%,占比变化整体较为稳定。进口来源地前十中,海湾地区国家常年占据5—6个席位。其中沙特更是多年位居榜首,2014-2025年进口占比保持在15%左右,2023年以后才被俄罗斯反超。

俄罗斯的进口占比变化则呈逐步上升趋势:2014年,我国自俄罗斯进口原油占我总进口量的比例为12.65%,此后提升至15%左右。2022年俄乌冲突爆发以后,俄罗斯遭遇西方国家制裁,导致俄油外输路径发生重大变化,销售市场重心呈现出由西向东转移的趋势。由于制裁压力导致俄罗斯原油价格出现“制裁贴水”,以价格优势赢得国内炼化企业青睐。2023年,我国从俄罗斯进口的原油数量激增24%,达到1.07亿吨,成为我国首个原油进口量破亿的原油直接供应国;同年,俄罗斯超越沙特,成为我国最大的原油供应国。2024年,俄罗斯进口原油增加至1.08亿吨,占比达到19.6%,榜首位置进一步巩固。

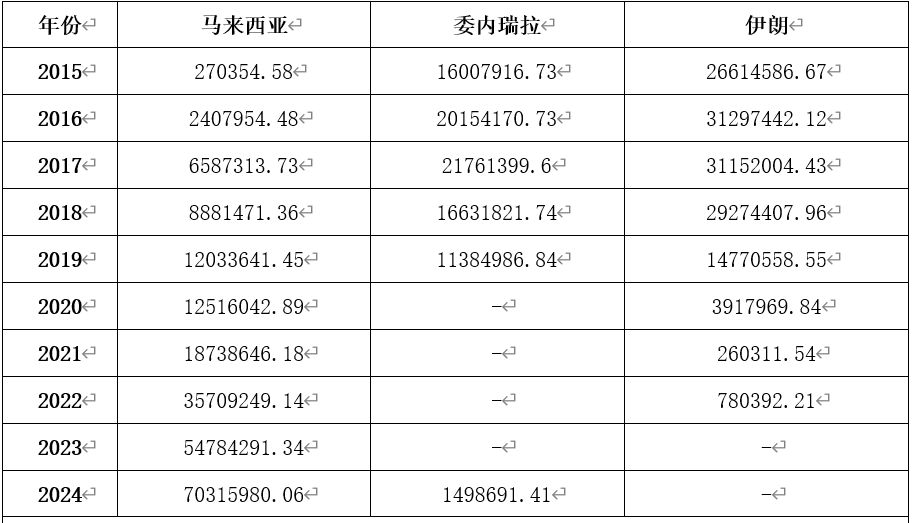

进口变化最显著的则是马来西亚、委内瑞拉、伊朗等三国。2015年,我国从马来西亚进口原油量仅27万吨;到2024年,这一数量超过7000万吨,是2015年的260倍——这导致马来西亚在对华直接输油国中的排名也从第36位升至第3位,个别月份甚至超过沙特排到第2位。

OPEC数据显示,马来西亚2024年原油产量34.1万桶/天,EIA数据则为55.5万桶/天;即便按EIA的数据测算,马来西亚原油产量也不足3000万吨——远低于出口至中国的数量。这一现象背后的主要原因,依然美国制裁:伊朗与委内瑞拉在2018—2019年相继遭到美国更大力度的制裁压力,从而催生出油轮转换业务,大量的伊轻、伊重、马瑞油变为“马混”,此消彼长之下成就了马来西亚重要原油进口国的地位。不过,这一格局或即将迎来变化:根据马来西亚外交部的公开声明,自2025年7月起全面禁止在马来西亚水域进行未经许可的船舶间原油转运。市场需要重新寻找原油转运地点,而2025年1—9月,我国自印度尼西亚进口的原油数量累计达到828万吨,去年同期仅为14.7万吨,增幅达到55倍,排名升至第十一位——印尼或将成为下一个原油进口重要“来源国”。

表3:中国自马来西亚、委内瑞拉、伊朗原油进口量(吨)

数据来源:iFinD

俄罗斯、马来西亚、伊朗、委内瑞拉乃至印度尼西亚等国对华原油供应量的变化,充分反映了近年来愈发复杂的国际环境对于原油贸易格局的深刻影响。对于我国来说,虽然在原油进口方面已经尽可能的做到多元化,但对外依存度、进口集中度依然偏高。

展望未来,我国进口原油主要来源国或将呈现“稳中有变”的格局。

一是对于沙特、安哥拉、阿曼、科威特、阿联酋等地缘政治风险较低、国内政局及对华关系相对稳定、产量及出口量变动不大的国家,预计未来对华原油出口量将维持在当前的水平附近。

以沙特为例,石油产业长期是沙特经济的支柱,尽管沙特近年力求实现经济转型,但2022-2024年石油相关经济活动占沙特总GDP的比重依然徘徊在25%~40%之间。此外,原油及石油产品是其最主要的出口商品,带来的贸易额占沙特出口总额的60%左右,石油收入长期占沙特政府财政收入的60%左右,是国家财政的主要支柱。有鉴于此,沙特自然高度重视中国这一全球最大的原油进口国。2012年,沙特阿美在北京设立亚洲总部,并在过去10年时间内,通过签订长期供油合同、技术合作协议,以及入股荣盛石化、恒力石化、盘锦阿美、福建古雷等中国炼厂等方式,与中国原油消费市场深度绑定。

二是对于俄罗斯、伊朗、委内瑞拉、伊拉克等原油产量和出口量较大但容易受到国际地缘政治纷争影响的国家,随着西方国家的制裁、打压,我国国内庞大的消费市场对维系其国内经济和财政平衡的重要性会进一步凸显。其中,俄乌战争可能导致俄罗斯与西方国家的关系在未来较长时间内呈低迷状态,在地理距离和中国明确表示“中俄合作四个无上限”的国际关系大背景下,俄油在中国进口原油中的占比,未来可能会继续增加;而其他地区的原油产量和对华原油出口量,则可能会随全球地缘政治局势的变化出现较大的波动。

三是巴西、加拿大等国内国际关系相对稳定但近年原油产量明显增加的国家,未来对华原油供应量可能呈现持续增加的态势。

以巴西为例,2006年,Lula油田首次发现了一系列世界级的超深水盐下石油,带动巴西原油产量从2006年的170万桶/日增至2023年的340万桶/日。同时,在过去十年间,巴西原油出口量年均增长率约为13%,巴西国家石油、天然气和生物燃料局(ANP)的数据显示,2024年巴西原油出口175万桶/日,其中44%运往中国,这使得巴西原油在过去10年占中国原油进口比例提升约2个百分点。预计巴西有望在2030年前增至500万桶/日,成为全球第五大石油生产国;在当下中巴经贸关系持稳升温的背景下,巴西对华供油量大概率将持续增加。

再以加拿大为例,根据美国能源信息署统计《石油与天然气杂志》数据,加拿大原油储量仅次于委内瑞拉、沙特和伊朗,也是潜力巨大的产油国。2003年、2013、2018年,加拿大石油产量分别突破300万桶/日、400万桶/日、500万桶/日。2024年,加拿大石油产量达589万桶/日,排名在美国、沙特阿拉伯和俄罗斯之后,位居世界第四。近年来,加拿大持续拓展中国市场:2015年其对中国出口量仅12万吨,2024年已增至917万吨,排名跃升至第12位;2025年1—9月累计对中国出口原油1106万吨,排名再创新高来到第10位。根据标普全球的估计,2025年加拿大油砂产量将创历史新高,而且未来10年将保持稳定的增长。加拿大重质、高硫、低价的原油与中国多家炼厂的用油需求匹配度很高,加上阿尔伯塔省油田到太平洋沿岸温哥华港的输油通道在去年大幅扩能,都为将来加拿大继续抢占对华原油出口市场份额打下了良好的基础。

四、结论与建议

综上,随着我国能源供给和消费结构加速转型,我国原油进口量在经过了近20年的持续增长后,目前逐步进入缓慢达峰阶段,且总体看供给多元化的格局较为明显,为经济高质量发展提供了有力保障。

根据新华社10月28日受权发布的《中共中央关于制定国民经济和社会发展第十五个五年规划的建议》(以下简称《建议》),“碳达峰目标如期实现”已被写入“十五五”时期经济社会发展的主要目标清单,未来将“持续提高新能源供给比重,推进化石能源安全可靠有序替代”,十五五期间要“实施碳排放总量和强度双控制度、深入实施节能降碳改造、推动煤炭和石油消费达峰”。因此,从这个角度看,未来5年内,原油消费总量仍将保持较高水平;即便未来实现碳达峰,我国原油的进口总量和对外依存度仍将在相当长时间内处于较高水平。

因此,从国家能源安全的总体角度来看,未来,我国仍需持续深化进口多元化布局,在强化与中东、俄罗斯等传统原油进口地区和国家之间的合作联系的同时,积极开拓非洲、中南美洲、北美等新兴全球原油出口来源地区市场,进一步分散和降低因地缘政治、战争、经济等原因可能导致的原油进口波动风险。