国内首份汇集注册分析师观点的复盘日报。

AI摘要:机构认为市场短期或在4000点震荡整固,高位科技股分化,消费有望轮动补涨,有色、化工板块可关注;燃气板块受天气转冷及气价上涨等因素逆势上涨;流感高发带动医药商业涨幅靠前,疫苗、检测等相关产业链迎来投资机会。

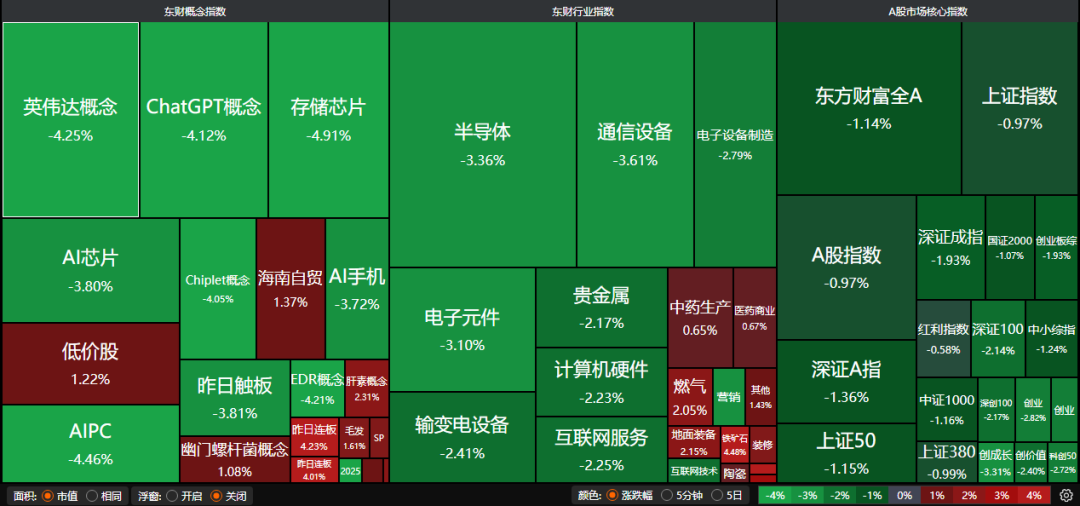

昨日A股三大指数集体回调,沪指跌0.97%,收报3990.49点;深证成指跌1.93%,收报13216.03点;创业板指跌2.82%,收报3111.51点。沪深两市成交额19581亿,较前一交易日缩量839亿。行业板块涨少跌多,燃气、医药商业、石油行业涨幅居前,半导体、非金属材料、电子化学品、贵金属板块跌幅居前。

1、震荡行情风格切换

太平洋证券:继续做多需看好支撑

展望后市,科技类吸筹率已回落至 25%下方,筹码拥挤度已有所释放,但时间仍显不足(2023年以来从高位回落时间基本在 1 个季度),预计后续科技股整体将表现分化,没有业绩支撑仅靠叙事上涨的科技股将大幅回调,但有业绩支撑的如存储等仍有上行动力。有色板块则同时受益于供给端受限和需求端 AI 增长的叙事,从技术上看当下是更强的板块。化工板块在新能源和 AI 的叙事下底部上行,兼具安全边际和上涨弹性,可积极关注。

中银证券:消费有望迎来轮动补涨

Q3 以来,前期领涨的科技板块进入震荡平台期,随着三季报披露结束,市场进入业绩空窗期,市场风格轮动加速,CPI 回暖趋势初现,必选消费市场表现与 CPI 同比有较高相关性,盈利-估值性价比对比,消费风格具有明确优势,多重催化之下消费风格或将迎来轮动补涨机会。

东莞证券:市场短期或进入震荡整固

当前沪指在 4000 点附近震荡整理,资金分歧有所加大,获利盘了结可能引发短期波动。不过当前经济处于动能转换关键期,预计四季度在政策支撑下基本面将逐步改善,实现全年增长目标。积极政策信号有望重塑资本市场主线和估值逻辑,提振风险偏好。市场短期或进入震荡整固,中期震荡上行趋势仍有望延续。

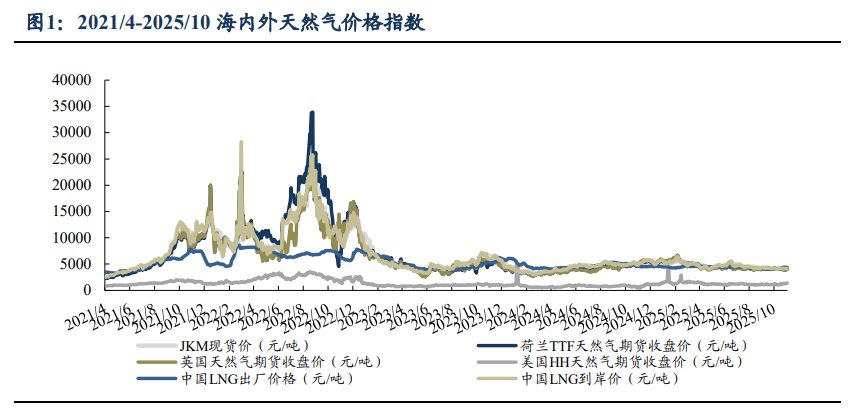

2、燃气板块逆势上涨

东吴证券:天气转冷美国&欧洲气价上涨

展望2025年,供给宽松,燃气公司成本优化;价格机制继续理顺、需求放量。需关注对美LNG加征关税后新奥股份等具有美国气源的公司是否能通过转售等消除关税影响;以及涉及省内管输业务的公司管输费下调风险。1)城燃降本促量、顺价持续推进。2)海外气源释放,关注具备优质长协资源、灵活调度、成本优势长期凸显的企业。3)美气进口不确定性提升,能源自主可控重要性突显。

信达证券:天然气标的有望受益

随着上游气价的回落和国内天然气消费量的恢复增长,城燃业务有望实现毛差稳定和售气量高增;同时,拥有低成本长协气源和接收站资产的贸易商或可根据市场情况自主选择扩大进口或把握国际市场转售机遇以增厚利润空间。

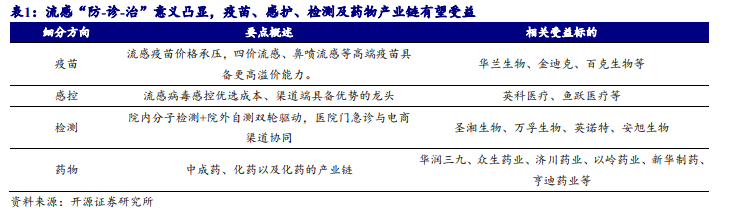

3、流感高发,医药商业涨幅靠前

开源证券:疫苗、感护、检测及药物产业链有望受益

当前我国免疫接种率仍处低位,导致全年龄段免疫屏障构建尚不完善,叠加病毒株持续变异对部分药物敏感性降低等多重因素,强化流感“防-诊-治”全流程管理体系的紧迫性持续提升。在此背景下,疫苗研发与接种、感染控制、检测服务及抗病毒药物等产业链关键环节,有望在流感周期性高发态势中迎来需求释放与价值重估。

光大证券:流感样病例占比高于历史同期

近期流感疫情上升态势明显,可能引发社会公众和市场关注度的提升,从而带动防治和检测流感产品的需求增长。建议关注流感疫苗、病毒检测、感冒药与特效药等方面的投资机会,此外也建议关注血制品等应对复杂态势的防疫手段。