核心观点

当下债市低波的特征不利于波段交易,放平心态维持合适的配置持仓,并在调整趋势出现前提前止盈。

1.当前长债利率横盘行情面临三股博弈力量:第一,中期利多:央行重启买卖国债后,市场博弈后续央行买债规模是否会放量;第二,短期利多:临近年末,市场开始期待跨年行情是否会如期启动;第三,短期利空:费率新规即将落地的政策不确定性导致资金“按兵不动”,是今年跨年行情启动的主要难点。

2.前瞻跨年行情后市场止盈的可能性:跨年行情意味着先买后卖,明年一季度止盈行情的启动预计会更早。在市场一致预期明年一季度会有止盈压力的情况下,12月月末就要提前关注机构会抢跑止盈的情况,今年跨年行情可能时间短、止盈快,建议谨慎对待。

3.利率持续窄幅震荡,降低跨年行情期待值:预计年末低利率、低利差、低波动的“三低”特征较难打破。跨年行情应对方面,我们建议维持持仓,等待12月下旬需关注抢跑止盈压力。当前债市低波的特征不利于波段交易,放平心态维持合适配置持仓,并在调整趋势出现前提前止盈。

风险提示:关税政策超预期变化;国际局势超预期变化。

正文

1 债市周度观察

过去一周(2025年11月10日-2025年11月14日)10年国债利率窄幅震荡。11月10日,由于周末CPI数据超预期,利率小幅上行,但随后央行大额净投放并且股市调整,利率重新下行,当日10年国债活跃券利率下行0.1bp;11月11日,权益继续调整,并且市场预期公募新规赎回费降低,利率小幅下行,随后股市反弹,利率小幅调整,当日10年国债活跃券利率继续下行0.1bp;11月12日,由于前一日尾盘央行货政报告出炉,提到要“实施好适度宽松的货币政策,保持社会融资条件相对宽松”,尾盘社融和信贷数据较弱,利率继续下行,当日10年国债活跃券利率下行0.3bp;11月13日,权益表现强劲,债市承压,10年国债利率小幅调整0.15bp;11月14日,经济数据出炉,10年国债利率小幅调整0.25bp。全周来看,10年国债利率累计下行0.1bp,10年国债活跃券(250016)收于1.8050%。

1.1 当前利率横盘行情面临三股博弈力量

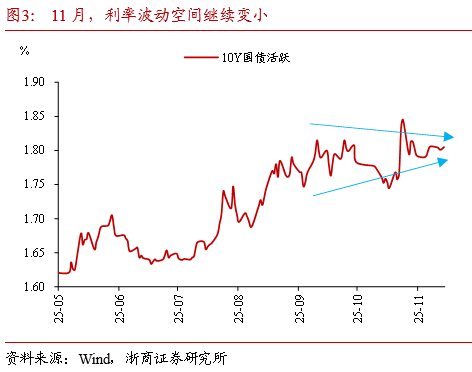

迈入四季度以来,利率波动区间进一步变小。9月活跃券250011运行区间为1.735%-1.835%,上下波动幅度约10bp;10月活跃券250011和250016运行区间分别为1.735%-1.78%以及1.795%-1.845%,上下波动幅度分别约4.5bp-5bp;11月以来,活跃券250016运行区间为1.78%-1.8125%,上下波动幅度仅3.25bp,波动幅度持续收敛。

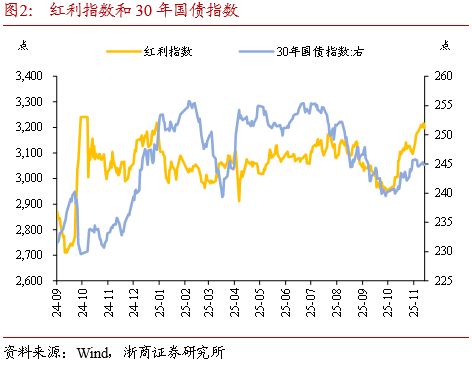

在10月以来的科技板块调整背景下,债市依然走出了独立行情。由于科技板块估值过高,并且美国政府关门舆情影响全球流动性,权益市场情绪走弱,盈利盘获利了结,A股资金风格出现明显切换。今年三季度以来,长债利率和创业板指以及红利指数相关性很高,7月A股开启强势上涨行情后,30年国债利率持续上行;但当下债市走出了和红利以及科创板块脱敏的行情,11月红利指数上涨3.25%、创业板指数下跌2.39%,而30年国债指数下跌0.33%,说明当前债市横盘行情的症结并不在股市。

债市如此极致的横盘行情主要是受到短期和中期三股博弈力量的对冲:

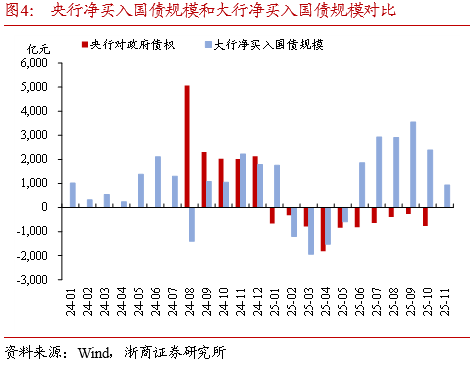

第一,中期利多:央行重启买卖国债后,市场博弈后续央行买债规模是否会放量。虽然2025年10月央行重启国债买卖,但是单月规模投放规模仅200亿元,考虑到前期操作部分到期,本月央行对政府债权净减少768亿元。当下央行买卖国债的信号意义大于实质意义。但是考虑到大行还在持续囤券,以及四季度经济数据和社融信贷数据可能继续回落,不排除后续央行大规模净买入国债的可能性。由于目前央行买债数据每月末或次月初公布,市场关注程度高,每月底都可能有短期的预期交易。即便四季度央行大规模买债的预期落空,但在明年年初财政前置发力的情况下,央行配合程度提高的概率也在变大,中期债市有利多主线。

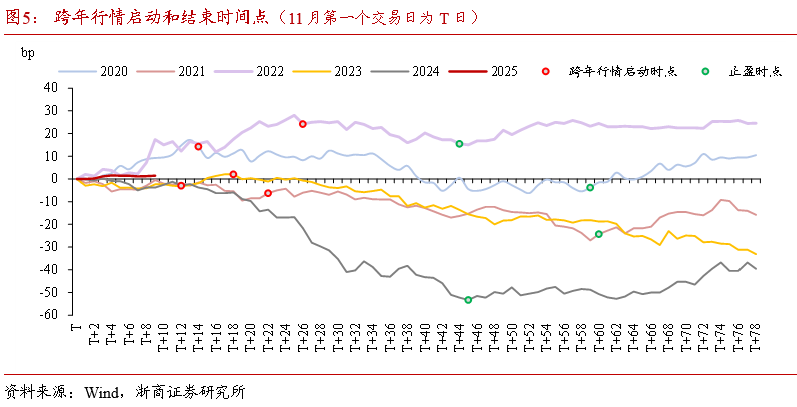

第二,短期利多:临近年末,市场开始期待跨年行情是否会如期启动。2020年以来,几乎每年11月下旬至12月上旬,利率都会呈现下行特征,2020年启动于11月20日,2021年启动于12月1日,2022年启动于12月7日,2023年启动于11月27日,2024年启动于11月20日。供给淡季、配置盘提前布局、年底政治局会议和中央经济工作会议带动的货币政策预期差、经济增速前高后低等均是跨年行情的重要驱动因素。站在当下时间点,资金减配的意愿较低,对于跨年行情仍有较大期待。

从常规驱动因素角度来看今年的变与不变:不变的是,10月经济和信贷数据略弱于预期,政府债供给进入收尾期、流动性充裕资金面平稳、配置盘也会提前启动次年布局;变化的是,今年市场降息预期更偏保守,较多机构认为今年甚至明年只降息一次的概率较大,并且基金新规正式稿还悬而未决。

第三,短期利空:费率新规即将落地的政策不确定性导致资金“按兵不动”,是今年跨年行情启动的主要难点。当下债市对于费率新规赎回费条款的预期逐渐向降低持有期限制、降低赎回费率、区分散户和机构等方面演绎,预期一致性逐渐提高;但是政策落地之前,债市资金出于对不确定性的规避,行事依然谨慎。我们可以做三种情景假设:若新规正式稿执行强度低于预期,市场担忧解除,利率可能启动流畅下行;若新规正式稿执行强度超预期,利率可能走出利空出尽情况,先一次性调整定价后追寻其他主线;若今年新规正式稿迟迟不落地,则今年可能没有强势跨年行情。

总体来看,在三股力量对冲下,今年跨年行情启动或要等到更多政策利多因素落地以后,如降息预期升温、央行某月末大规模买入国债、费率新规正式稿落地等。但是如果主线悬而未决,今年跨年行情期待值不会很大。

1.2 前瞻跨年行情后机构止盈的可能性

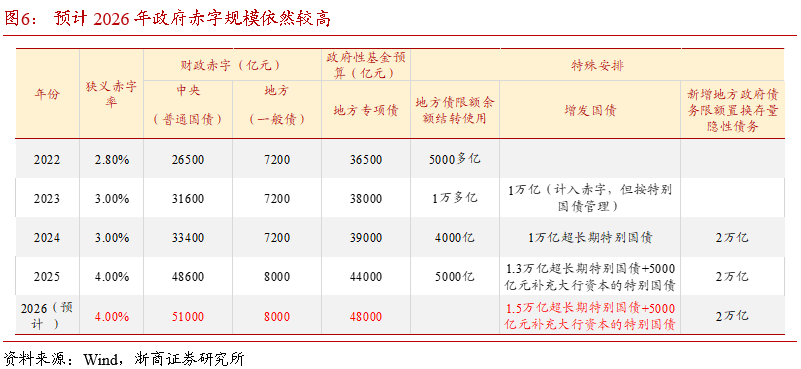

跨年行情意味着先买后卖,明年一季度止盈行情启动预计会更早。2020年以来,除2024年初外,几乎次年1月都会走出止盈落地行情,2021年启动于1月25日,2022年启动于1月26日,2023年启动于1月9日、2025年启动于1月9日。次年债市止盈的主要驱动因素包括:两会财政赤字预期、跨年后央行回笼流动性导致资金面收紧、政府债供给发力驱动资产荒压力阶段性减轻等。根据我们对2026年广义财政赤字的展望,预计规模依然较高。

对于止盈行情落地情况,我们也可以做两种情景假设:若跨年行情顺利,利率快速下行、机构追涨,行情会快速走完,由于今年机构赚钱效应较差,兑现利润的诉求也会更快出现;若跨年行情熄火,当前利率贴近市场预期心理曲线的下限值,利率上行和下行的赔率不对称,为避免一季度供给、资金等方面的利空压力,机构也会主动止盈或止损。

在市场一致预期明年一季度会有止盈压力的情况下,今年12月末就要提前关注机构抢跑止盈的情况,今年跨年行情可能时间短、止盈快,建议谨慎对待。

1.3 利率持续窄幅震荡,降低跨年行情期待值

预计年末低利率、低利差、低波动的“三低”特征较难打破。跨年行情应对方面,我们建议维持持仓,12月下旬需关注抢跑止盈压力。当前债市低波的特征不利于波段交易,放平心态维持合适配置持仓,并在调整趋势出现前提前止盈。

其一,股市科技板块暂时调整后依然有较强上涨潜力,年末股市可能再度走出上涨行情。当下纳指、恒科等板块调整主因或是对于12月美联储降息预期不明朗,但我们判断为配合特朗普政府“大漂亮法案”宽财政政策,博弈美联储降息预期大概率持续演绎,全球央行货币政策目前仍以支持性为主,无风险利率降低、流动性会助推科技板块走强,仍需要关注股债跷跷板效应;

其二,基金费率新规正式稿落地时间不确定性较强,市场预期反复,影响跨年行情启动;

其三,每年12月降息的概率都较小,根据往年季节性规律来看,2019年以来我国央行从未在12月降低过政策利率,而今年一次的降息频率对应货币政策态度更强调以我为主、适度宽松,对于明年多轮降息的预期较难打开。

2 风险提示

关税政策超预期变化,导致债券收益率超预期上行或下行;

国际局势超预期变化,导致债券收益率超预期上行或下行。