申请在北交所IPO的宁波隆源股份有限公司(下称“宁波隆源”)近日收到第二轮审核问询函。北交所连发“三问”,直指公司业绩增长与行业背离、毛利率连续三年下滑、6.1亿元募投新增1420万件产能消化风险等核心疑虑。

招股书显示,宁波隆源专业从事铝合金精密压铸件的研发、生产与销售,凭借在模具设计与制造、产品压铸和精密加工环节积累的深厚经验,形成了以汽车类铝合金精密压铸件为核心的产品体系,产品主要应用于汽车发动机系统、新能源汽车三电系统、汽车转向系统和汽车热管理系统等关键领域。

业绩“逆势上扬”遭追问

报告期内(2022年—2025年上半年),宁波隆源营收分别为5.19亿元、6.99亿元、8.69亿元和4.75亿元,呈持续增长态势。但同行业可比公司旭升集团、晋拓股份2024年以来收入、利润双双下滑,公司却“一枝独秀”。监管要求公司结合产品结构、销售区域、主要客户需求差异等,说明增长逻辑是否与下游车型产销量匹配,并揭示后续下滑风险。

▲宁波隆源近年营收情况。(图源:招股书截图)

外销占比亦明显收缩:报告期各期从50.54%降至34.51%,2025年上半年外销收入同比下滑14.71%。公司需详细披露外销国家、客户及产品类型的变化,并论证外销是否存在持续萎缩风险。

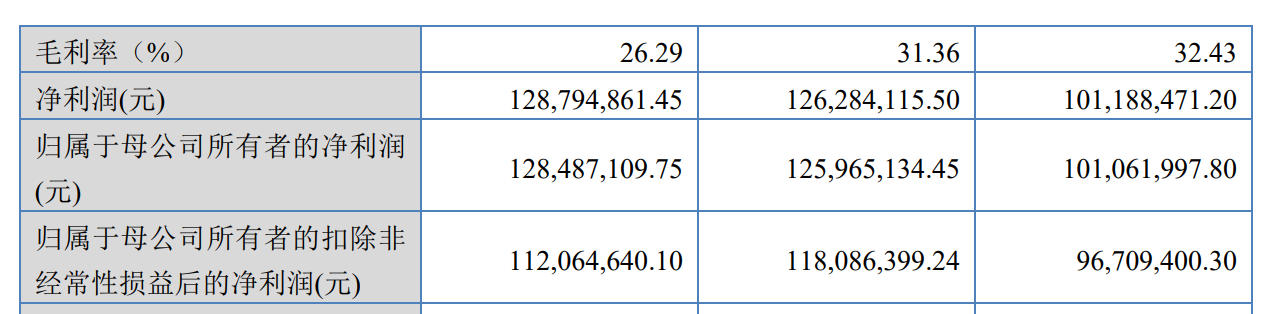

毛利率“三连降”

问询函有数据显示,公司综合毛利率由2022年的30.57%降至2024年的24.17%,2025年上半年略有回升至24.56%,但仍累计下滑逾6个百分点。

▲宁波隆源近年净利和毛利率情况。(图源:招股书截图)

该公司主要客户为全球知名汽车零部件供应商和整车制造厂商。问询函还显示,博格华纳(BorgWarner)、台全集团(Taigene)和台达集团(Delta)同时为该公司内销、外销的主要客户,发行人各期外销毛利率高于内销毛利率7.24个百分点、11.99个百分点、10.45个百分点、10.13个百分点。

监管要求量化分析原材料价格波动、年降折让等因素对毛利率的影响,并解释为何2023年内销毛利率下降、外销毛利率却反向上升,以及重合客户内外销价差高达10个百分点以上的合理性。

产能利用率82%且逐年下滑仍拟大举扩产

此次IPO,宁波隆源拟募资6.1亿元,其中4.26亿元用于“新能源三电系统及轻量化汽车零部件生产项目(二期)”,新增年产1420万件铝合金压铸件产能。然而公司报告期产能利用率分别为83.05%、89.14%、83.61%、82.15%,呈下滑趋势。监管要求结合定点项目数量、客户对募投产品的具体需求,论证大举扩产的必要性与产能消化能力,并对比同行同类项目造价,说明建筑工程、设备采购费用测算是否合理。

寄售库存监盘比例低、收入确认单据缺失引内控疑虑

问询函还关注财务内控细节:最近一期外销客户回函确认金额仅占销售额56.72%,寄售库存监盘比例仅13.90%,部分收入确认单据缺失签字。监管要求保荐机构说明核查程序是否充分,并补充物流记录、走访证据能否验证销售真实性。

关联方交易暗藏“影子供应商”

报告期内,公司向宁波市北仑区大碶泰格机械厂采购金额占该供应商销售额约40%,而泰格机械实际控制人系公司员工配偶,该员工还持有泰格25%合伙份额。监管要求公司说明是否应把泰格机械比照关联方披露,交易价格是否公允,是否存在代垫成本或资金体外循环。

针对上述问题,保荐机构国金证券、申报会计师及发行人律师需在20个工作日内逐项回复。北交所提醒,若中介机构未能勤勉尽责,将纳入执业质量评价并视情况采取监管措施。