近期,部分中小基金公司规模出现“大开大合”的变动,个别小型基金公司短时间内规模从不足30亿元迅猛增长至200亿元级别,也有一些基金公司规模缩水超90%,规模如此剧烈的波动,引发行业热议。

基金业内人士普遍呼吁,公募管理机构应该摒弃追逐短期规模的虚假繁荣,靠真本事实现稳健发展。

莫把规模暴增当“黑马信号”

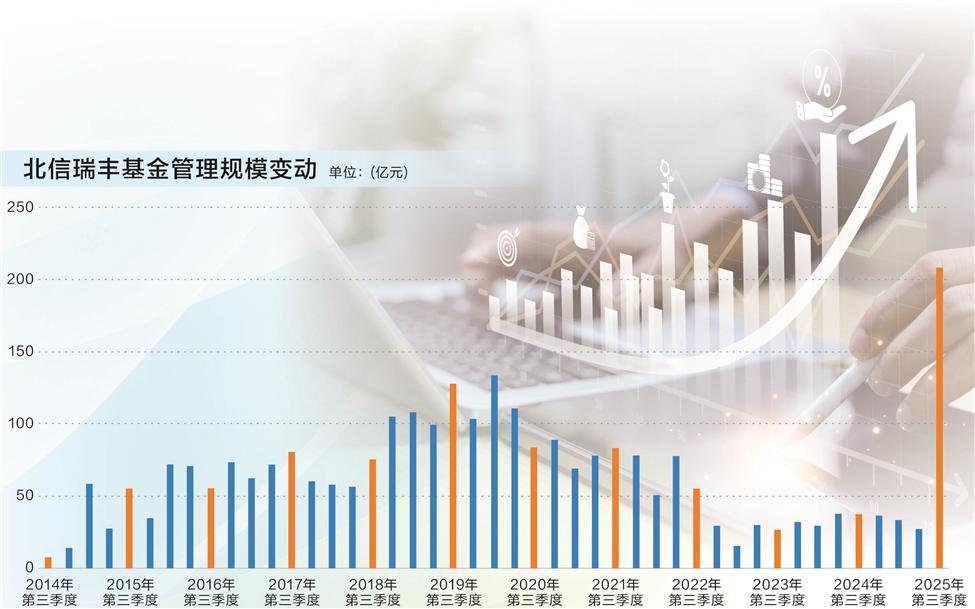

6.68倍,这是北信瑞丰基金今年三季度的规模增幅,如此迅猛的增长速度在公募基金行业引发不小震动。Wind数据显示,该公司二季度末管理规模仅27.06亿元,短短一个季度后规模便飙升至207.9亿元,历史性首次跻身200亿元梯队。

不过,对于该公司的规模扩张,市场并未聚焦于“黑马”角色,反而热议颇多,因为北信瑞丰基金产品规模的极致分化让市场感到意外。该公司旗下仅有2只产品规模超过2亿元,其中北信瑞丰鼎盛中短债基金规模高达171.15亿元。显然,北信瑞丰三季度的规模增长主要由这只基金驱动,该基金单季度吸金171亿元,从一只规模不足2000万元的迷你基金,一跃成为超170亿元体量的大型基金。

从基金三季报中不难发现,北信瑞丰鼎盛中短债基金规模剧增的核心原因是机构投资者的大额认购。报告显示,有两家大型机构持有该基金比例均超20%,其中一家机构申购70.45亿份,另一家机构申购44.03亿份,份额占比分别达到46.76%和29.23%。值得注意的是,这只基金三季度净值始终在1.135元左右波动,今年前三季度微跌,在同类型基金中业绩排名靠后。两家机构分别耗资约80亿元、50亿元进行大笔申购,正是这只基金乃至北信瑞丰整体规模大增的关键原因。

三季度规模实现大幅增长的还有红塔红土基金,公司单季度规模增幅达1.52倍,虽不及北信瑞丰基金,但也位居三季度规模增幅前列。截至三季度末,红塔红土基金整体规模达101.26亿元,创下历史第二高水平,仅次于2023年四季度末;其非货基金规模更是增长2.5倍,达到86.97亿元,刷新历史纪录。

与北信瑞丰的情况类似,红塔红土的规模大增同样源于机构投资者的认购。旗下红塔红土盛兴39个月定期开放债券基金,曾于2024年6月暂停运作,2025年7月16日重启运作后,规模一举突破60.4亿元,成为公司旗下唯一一只规模超10亿元的产品。该基金有一家机构持有比例超20%,三季度申购12.4亿份,份额占比达20.56%。

虚假繁荣难持久

公募基金行业马太效应愈发显著,大型基金公司管理规模越来越大,而中小型基金公司面临激烈竞争,管理规模往往出现“大开大合”。

以公募基金整体管理规模大幅增长的三季度为例,北信瑞丰基金、红塔红土基金等少数中小机构实现规模显著增长的案例,在行业中实属凤毛麟角。与之形成鲜明对比的是,多数中小公募的规模出现明显缩水。从具体原因来看,第三季度规模下滑幅度较大的基金公司,普遍源于旗下债券型基金遭遇集中赎回,成为拉低整体规模的核心因素。

天相投顾数据显示,三季度有超70家公募基金公司非货规模同比下滑。其中,7家公司单季度非货规模缩水超百亿元,另有9家小型基金公司三季度末的规模较二季度末环比降幅超过20%,规模收缩压力凸显。

值得注意的是,部分小型基金公司短期规模的“暴涨”,背后往往离不开机构定制模式的支撑。这类公司通过吸纳外部机构资金,推动单只基金规模快速膨胀,虽能在短期内实现规模跃升,但这种模式存在极强的依赖性与不稳定性,一旦机构定制合作终止,或产品净值受市场波动影响出现回调,公司规模便极易出现断崖式下滑,既无法形成持续发展的内生动力,也对提升公司综合竞争力毫无助益。

以华南地区某小型公募为例,2024年二季度末其规模仅为5.91亿元,2024年三季度末便飙升至35.96亿元。然而,这种看似亮眼的规模扩张并未维持多久,随着机构资金的大规模撤出,公司规模在2025年三季度末已经缩水至2.06亿元,短短一年时间规模缩水超90%。如此剧烈的规模波动,正是行业发展中一些公司追逐短期规模虚假繁荣的典型缩影。

机构定制基金因体量较大,对安全性要求极高,因此大多倾向选择股票仓位限制极低的灵活配置混合型基金与债券型基金。但今年以来,债券型基金收益持续走低,部分季度甚至出现亏损,以及费率新规拟对中短期赎回资金征收惩罚性费率等局面,直接引发大量机构资金从定制基金中集中撤离,这不仅导致今年债券型基金整体规模大幅缩水,更对高度依赖此类产品的中小型基金公司造成巨大冲击。

在公募基金行业发展进程中,中小公募因机构定制资金的“快进快出”导致规模大起大落的现象,早已屡见不鲜。更有甚者,部分基金公司为追求短期规模膨胀,不惜通过资源互换等非市场化手段吸引资金流入,人为将公司规模推至高位,这类行为对公司长期发展毫无正向价值。究其本质,这类短期规模增长并非源于公司核心投研能力的提升、产品业绩的稳步增长等“真本事”,更多是依靠不可持续的模式营造虚假繁荣。

修炼内功方能行稳致远

与部分中小型公募通过机构定制等模式导致规模“大开大合”的局面不同,行业内多数公募机构选择了一条修炼内功的稳健发展道路。

“中小公募唯有将精力聚焦于投研团队建设、产品创新优化、风险管理体系完善等核心能力的提升,通过持续夯实内在基础、逐步积累投资者信任,以稳扎稳打的发展模式,才能实现公司业绩与规模的全面突破。”沪上一位基金评价人士指出,这种依托核心能力实现的规模增长,具备更强的可持续性,能够在市场波动中保持相对稳定的发展态势,真正达成公司价值与投资者利益的双赢。

一位资深基金研究人士表示,相较于大型基金公司“大而全”的业务布局,中小型公募应采取差异化打法,走精品化、特色化发展之路。“中小公募需精准定位自身优势与特色,不断审视自身业务模式与产品策略,并结合自身资源禀赋制定长期战略规划并保持发展定力,逐步打造业务‘长板’。此外,对于暂未找到差异化方向的机构,则需通过专注投研、做出亮眼业绩形成品牌效应与良好口碑,从而吸引市场资金主动流入。”

对中小型公募而言,发展的关键并非一味追逐短期规模攀升,而是开辟独具优势的差异化路径。以ETF市场为例,目前15家基金公司已占据87.78%的市场份额,若中小机构此时再盲目布局ETF业务,无疑将面临重重阻力。

在当前低利率时代,对于一些债券规模撑起大半江山的中小型公募,如若无法推出能够替代传统债券基金的优质产品,终将面临投资者流失的风险。值得关注的是,今年是“固收+”产品大发展的起步阶段,已有不少中小公募抓住这一机遇加速布局,并取得不错成绩。如华商基金凭借持续加大布局“固收+”产品,规模再创历史新高,很快冲淡了旗下明星基金经理出走导致规模下滑的影响。

尽管部分中小公募时常抱怨行业竞争激烈、发展束缚较多,但仍有不少机构成功突破困境,探索出一条差异化、特色化的发展道路。

以博道基金为例,公司借助量化赋能,构建了层次清晰的“指数+”产品矩阵,走出了独特的差异化道路。该公司三季度规模增长超140亿元,连续三个季度实现增长,规模达到373.89亿元,历史首次迈进300亿元关口,实现了一年规模翻一倍的增长。从产品来看,公司旗下博道成长智航股票A、博道久航混合三季度规模增长超20亿元;博道中证全指指数增强、博道远航混合、博道中证500增强三季度规模增长超10亿元。

与规模“大开大合”的中小型基金公司形成鲜明对比的是,博道基金凭借清晰的战略定位与扎实的核心能力,实现了规模稳健增长。

上述基金评价人士进一步表示,中小公募应“苦练内功、内外兼修”,牢牢把握行业发展的战略机遇期。