AI摘要:券商对 A 股观点分化,部分认为将维持震荡市,高股息品种受青睐,也有机构关注 AI 链、资源品等方向。大宗商品牛市扩张,有色金属业绩高增,机构看好铜铝、贵金属等机会。工信部推动 “机器人 +” 场景培育,人形机器人 2025 年量产元年开启,2026 年有望迎来产业化关键期。

上周,A股三大指数冲高回落,沪指下跌0.18%,深证成指下跌1.4%,创业板指大跌超3%。行业方面,纺织服饰、商贸零售、医药生物、食品饮料等涨幅居前,通信、电子、计算机领跌。

1、券商观点分化,高股息更受青睐

中信建投:稳健+高股息属性更受青睐

2025年宏观经济仍延续弱复苏态势,银行业基本面表现尚未见明显改善,高股息策略继续演绎。资金面来看,险资长线资金、国家队、公募基金仍有较强增配银行的动力。经济环境目前尚未显现强劲复苏特征,继续看好高股息红利策略,并关注低估值、有变化标的。

申万宏源:A股总体可能仍维持震荡市

长期趋势向上的科技成长长期性价比不足,短期基本面担忧增加;短期有涨价催化的周期品,短期性价比不足,中期展望仍有逻辑断点。能够带领市场突破的结构尚未确立,A股总体可能仍维持震荡市。

华泰证券:从“锐度”转向深化与平衡

2026年,全球秩序重建、AI科技革命、中国新旧动能转换等“底色”未改。经济周期视角下,AI链、自主可控、资源品和资本品仍是核心关注点。

2、大宗牛市扩张

中金公司:步入秩序新章

展望2026年,贸易摩擦、地缘博弈和产业重塑对传统经济内生增长动能的挑战或难以结束,大宗商品市场可能继续承受来自宏观环境较高不确定性的逆风,交易机会或需要继续在品种基本面和微观差异中寻找。我们认为,地缘政治博弈、资源安全诉求和新兴需求增长或有望成为商品市场在步入秩序新章后的三重奏。

中国银河:大宗商品加速增长

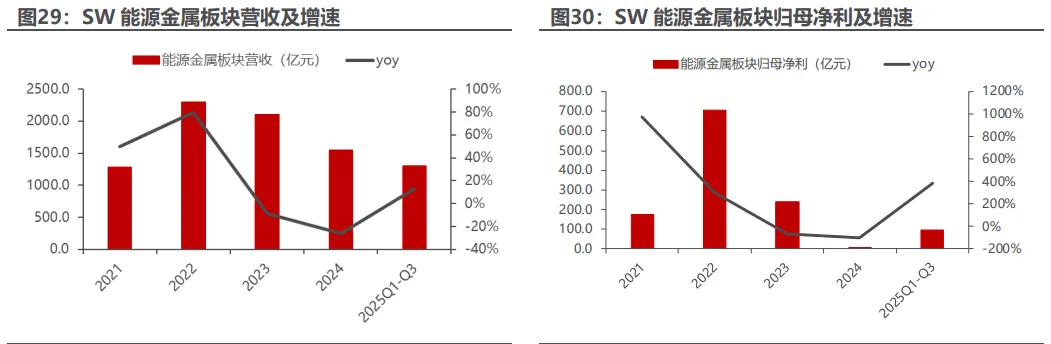

2025年前三季度A股有色金属行业业绩维持高增长,2025Q3有色金属行业整体业绩增长进一步提速:在中美关税谈判达成日内瓦协议后,市场宏观预期改善、风险偏好提升,叠加美国就业市场出现恶化迹象下市场对美联储在三季度重新开启降息的预期升温,以及国内“反内卷”的政策指引,共同推动有色金属大宗商品价格稳步上行。

民生证券:拥抱资源新周期

全球资源新周期,继续看好铜铝+贵金属机会。工业金属:美元降息周期开启,全球宽松拉动传统需求预期向好,叠加AI数据中心建设拉动边际需求增量,金属价格中枢有望上行。能源金属:需求超预期,锂行业供需格局改善,刚果金配额制落地支撑钴价格上涨。贵金属:美元信用周期下行,长期看好金价。

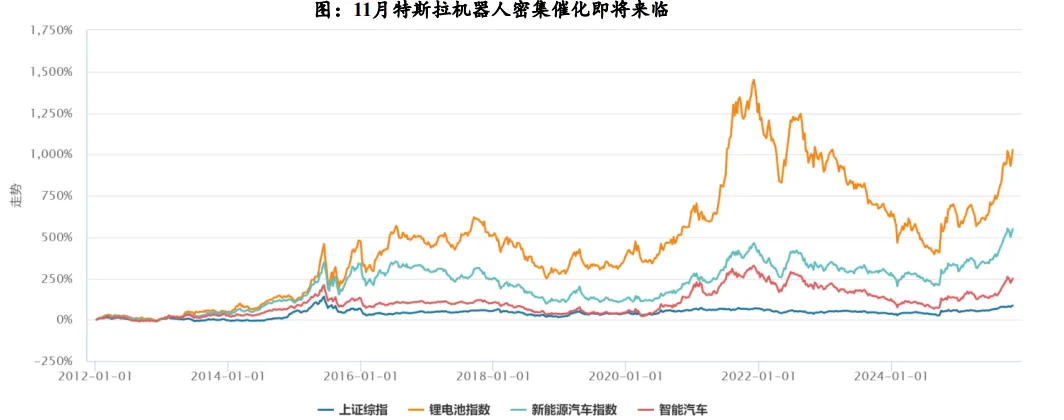

3、工信部:加速推动“机器人+”等应用场景培育

工业和信息化部规划司司长姚珺10日表示,下一步,将加速推动“机器人+”等应用场景的培育。

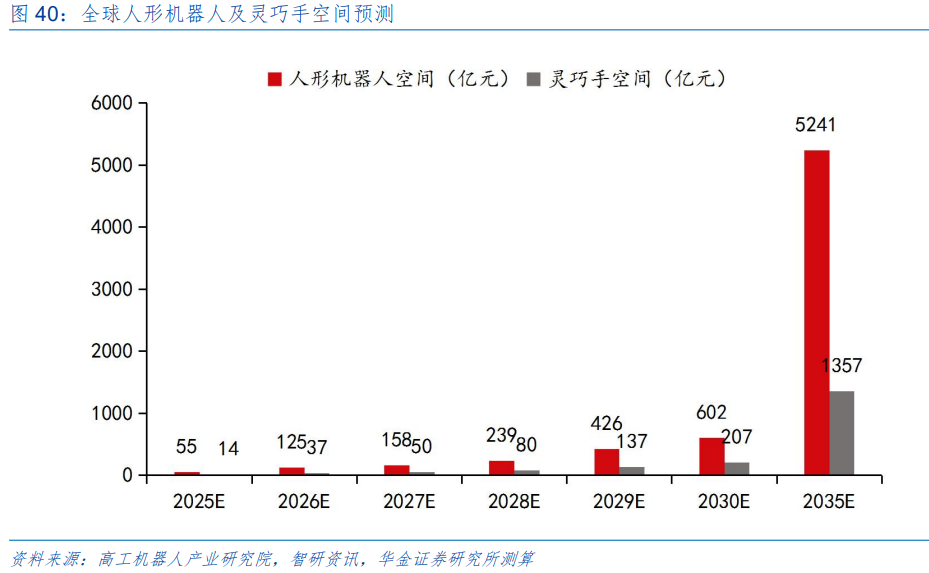

国金证券:人形机器人将迎来“IPhone”时刻

小鹏、特斯拉更新人形机器人重要进展,26年目标量产。我们认为,2026年将成为全球人形产业“iPhone”时刻,面向C端更给人形机器人市场带来新的场景示范,推动产业进一步发展。

华金证券:人形机器人行业加速发展

2025年为人形机器人量产元年,正从“0-1”的阶段迈向“1-10”的产业化关键阶段,灵巧手作为人形机器人的核心零部件,在成本方面占据较大比重,同时灵巧手向着高自由度和高感知能力的方向逐步拓展也有望持续增加人形机器人应用功能。

开源证券:“1-10”时刻

人形机器人量产时刻已至,2026年随着特斯拉、宇树、智元等产线投产,产业首次进入万台级规模化制造阶段。未来5 -10年,人形机器人有望重塑制造业、服务业乃至家庭生活,成为继智能手机、新能源汽车后的下一代通用平台。