AI摘要:当前债市处于低赔率环境,虽有央行购债与供给淡季支撑,但缺乏趋势性行情,10年国债在1.7%以下追涨风险上升。短端存单配置价值凸显,长端博弈空间有限。货币政策强调“以价格型调控为主”,宽松基调延续但大幅降息概率低。通胀数据超预期,CPI同比转正、PPI环比首度回正,但持续性仍需政策支持,或对债市形成一定扰动。

10年国债活跃券

(来源:Choice数据)

1、债市赔率有限兴业证券固收首席分析师左大勇

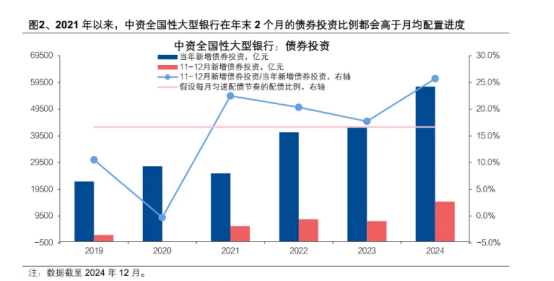

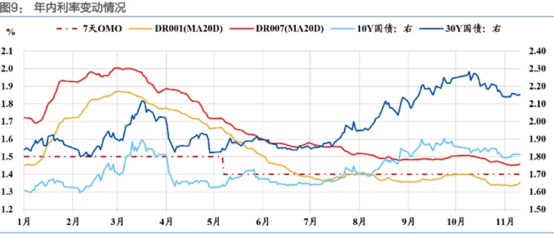

对债市而言,年末利率债供给压力下降,部分机构(如大行,券商自营)可能有季节性增配的需求,叠加央行恢复买债,流动性稳定预期较强,债市阶段性处于较好的环境,收益率上行空间有限。但仅靠配置力量边际增强或难以带动收益率大幅下行,债市仍没有摆脱区间震荡的格局。后续需关注存单走势,若存单利率进一步下行,则债市做多空间可能进一步打开。策略方面,建议投资者关注3年以内短久期信用债适度下沉的票息策略,以及高等级信用债适度拉久期策略。利率债方面,10Y和30Y利率债可以视市场情绪变化择机参与交易。若资金面没有进一步转松,则10年国债老券在1.7%以下不建议追涨。

国泰海通固收首席分析师唐元懋

债市利率进入低赔率环境。国债买卖重启的对债市可能更多是‘上限保险’而非引导债市利率快速下行,10债利率在1.75%下方或失去保护。我们认为债市或较难打破当前“赔率不足”现象,后续资金主动入场博弈的可能性不大,在此背景下更建议关注超长国债、中短期政金债打造哑铃机构,部分负债稳定机构可考虑20Y地方债等仍具有利差空间的品种,且随时准备防御短期信息造成的利率反转。

华泰证券研究所所长、总量研究负责人及固收首席张继强

支持今年债市年底行情的利好因素在于:1)四季度基本面压力有所增大;2)央行购债重启与宽货币博弈。不过央行购债重演去年十二月的难度较大,且短期双降概率不高;3)债市进入供给淡季,不过需求方面机构抢跑或弱于往年;4)股市或阶段性转为震荡休整。然而,本轮行情也面临一些不容忽视的制约:1)“十五五”开局之年的长期叙事仍较为积极;2)股性价比优于债;3)公募销售新规有望年内落地,当然市场对此已有较充分预期;4)近两周公募债基久期再度拉升,市场拥挤度上升;5)债市赔率有限。

中邮证券固收首席分析师梁伟超

四季度债市或在震荡中前行。对短端而言,高配置价值和交易价值是实实在在的,存单年末还将存在一定的供给压力,但出现负反馈的概率不高,在资金稳定宽松背景下,同业存单利率处于高配置价值区间,年末有超预期下行的可能。对于长端而言,前期期限利差的扩张,给予了长端一定的修复空间。依然坚持四季度债市利多因素多发,但赎回压力持续存在,需要以区间震荡思路做交易的判断。随着宽松预期的升温,不妨对后期后续的债市行情更乐观点。

德邦证券研究所所长、首席经济学家程强

短期市场维持谨慎乐观态度,资金面宽松与政策呵护或将支撑债市震荡偏强。美国参议院通过临时拨款法案结束政府停摆,风险偏好回升或推动美债收益率上行,叠加央行国债买卖操作预期,我们认为长端利率下行空间有限、上行风险可控。但仍需警惕外部美债收益率上行和内部经济数据改善带来的扰动。

2、央行货币政策走向

华创证券固收首席分析师周冠南

总体来看,本次例会释放出对于稳增长较强的信号,强化“内需主导”的稳增长诉求。政策基调从“落实落细”适度宽松调整为“实施好”,不再仅强调存量政策效能释放,或不排除明年货币政策前置发力的可能;资金方面虽删除“防空转”表述,强化利率传导、建立规律化的中长期资金投放模式,大幅宽松的空间或也有限;实体融资方面,引导市场理性看待受债务置换等因素扰动下的信贷增速。此外,值得关注的是报告还系统性提出维护“合理的利率比价关系”,为后续管理市场利率预设了政策框架。

中信证券首席经济学家明明

报告延续“实施好适度宽松的货币政策”的基调,但新增“构建科学稳健的货币政策体系和覆盖全面的宏观审慎管理体系”,将货币政策和宏观审慎体系重要性对齐,并强调“畅通货币政策传导机制”。同时,将“强化逆周期调节”扩展为“做好逆周期和跨周期调节”,强调稳增长、稳就业、稳预期“三稳”目标。整体来看,政策取向更注重协调性与前瞻性,基调偏积极。

广发证券首席经济学家郭磊

(1)社融与M2会更加全面科学,将成为评估货币政策效果以及未来操作的重要坐标;(2) “十五五”期间,若以与5%的实际增长+2%的CPI目标相匹配为标准,7%-8%的社融与M2增速可能是相对合意水平;(3)央行降低信贷总量要求,更加重视结构优化与质效。

财通证券首席经济学家孙彬彬

三季度货币政策执行报告发布,整体基调偏友好,经济基本面压力在逐步显现,我们要围绕逻辑,相信趋势,货币宽松预期下,利率可以创新低。主基调更乐观,制约了一年的“择机”有弱化的倾向,新增跨周期表述。全文未提资金空转套利问题,资金表述也更乐观。注重利率比价,要求“督促银行不发放税后利率低于同期限国债收益率的贷款”,如果要引导实体融资成本下降,对应的债市利率也要调降。

中国银河证券首席宏观分析师张迪

我们认为本次货币政策执行报告的专栏值得关注,其中三个专栏都指向央行货币政策框架的演进方向之一:货币调控的中间变量将从“数量型和价格型调控并行”逐步转向“以价格型调控为主”。2026年货币政策将延续适度宽松的基调,但宽松的路径发生改变。我们预计2026年中国经济有望保持稳定增长,物价也将呈现温和回升的态势。同时,人民币汇率将呈现稳健升值。在此背景下,货币政策的首要目标将是充分就业和金融稳定。货币宽松的路径将围绕三条主线展开:稳预期、防风险、与财政政策协同发力。

3、通胀回升

华创证券宏观首席分析师张瑜

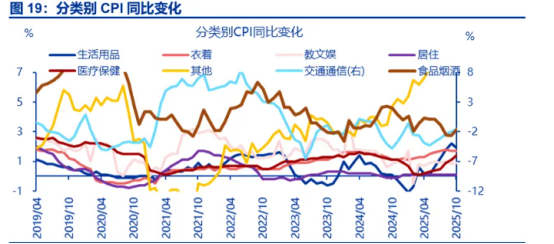

第一,技术上来讲,CPI和PPI环比超预期改善,将系统性地抬升明年的翘尾因素,客观上有利于同比读数的进一步回升。第二,本月CPI超预期的因素更多是非持续性的,CPI要持续改善,后续仍然需要政策的支持,比如商品端的以旧换新政策、服务消费的促进与释放、继续降低房贷利率稳房价(从成本端改善房租,进而影响中期维度的核心通胀中枢)等。第三,PPI价格的好转势头仍需进一步巩固,促进涨价扩散。产能治理效果已在煤炭和部分中游行业有所体现,后续仍将继续推进,叠加生产性投资增速回落,供给端已有期待。针对需求端,短期已有两个“5000亿”财政增量落地,有利于上游原材料价格企稳,后续重点关注年底中央对明年财政政策的表态。

开源证券固收首席分析师陈曦

我们认为,“通胀难以保持上行趋势”的判断存在一定风险。

因此在市场普遍对“通胀正常化”持审慎态度的阶段,需要重视通胀数据上行的可能性,关注债券收益率的回升;待市场对通胀能否回升的共识形成后,再审慎评估通胀实际走势并优化应对方案。此逻辑同样适用于股市,对“通胀正常化”的判断,先行采信有助于把握顺周期板块的潜在上行空间。债市观点:经济预期修正下,债券收益率有望趋势性上行。

申万宏源证券首席经济学家赵伟

大宗商品涨价对通胀的拉动延续,但反内卷对中下游价格的拉动存在时滞,预计年内通胀维持弱恢复。煤、铜等大宗商品在供给收缩的影响下,对PPI贡献或仍在持续但反内卷对中下游价格的影响需要一定时间,预计四季度PPI同比或维持在-2.2%。CPI方面,虽然低基数、服务消费需求稳步改善及黄金价格高位对核心CPI的拉动或仍在,但国补力度退坡及中下游PPI回升偏慢的约束下,年内CPI同比回升幅度或相对有限。

国盛证券首席经济学家熊园

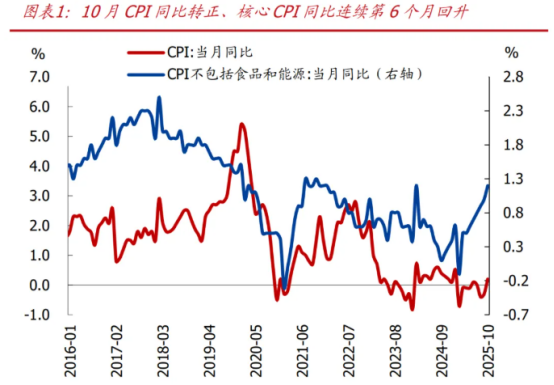

10月CPI同比转正、创9个月以来新高,环比强于季节规律,核心CPI涨幅连续第6个月扩大,主因节日出行带动服务价格上涨、家用器具等核心消费品价格延续偏强;PPI同比降幅连续3个月收窄,环比为年内首度转正,“反内卷”、有色行业及一般日用品行业是主要拉动。考虑到四季度翘尾效应不再显著,PPI同比读数取决于六类大宗商品的价格走势:原油、煤炭、螺纹钢、铜、碳酸锂和生猪。中性情形下,年内PPI预计在当前水平低位震荡,2026年PPI同比转正的可能性提升。

华西证券首席经济学家刘郁

综合来看,10月通胀数据超出预期,CPI更多受到节日因素的推动,而PPI受到反内卷、以及海外有色、存储涨价等因素的带动。展望11-12月,CPI方面,受去年11月低基数效应影响,11-12月CPI同比或继续小幅回升,至0.4-0.5%。PPI方面,11-12月的翘尾因素影响甚微,同比修复仍主要依赖环比。若假设未来两月PPI环比持平,则PPI同比维持在-2%左右。