11月15日,USDA时隔两个月发布大豆供需报告。报告整体中性偏多,但报告一经发布,CBOT大豆价格快速下跌。为何盘面如此反应?报告数据对后市有何影响?

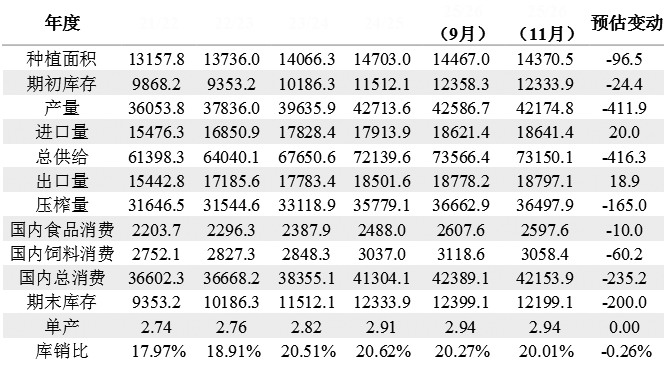

USDA对全球大豆市场的各项供需数据均作了调整,除各国贸易量(进口量/出口量)略有上调外,其他数据均下调。供应端,期初库存较9月预估下调24.4万吨。其中,主产国美国、阿根廷下调期初库存,巴西上调期初库存;需求国欧盟下调期初库存,中国上调期初库存。全球大豆种植面积下调96.5万公顷,产量下调411.9万吨。主产国中,美国产量下调129.4万吨,巴西产量维持1.75亿吨不变,阿根廷产量维持4850万吨不变。期初库存和产量共同下调导致供应下调416.3万吨,至7.315亿吨,但仍高于2024/2025年度的7.214亿吨,全球大豆维持丰产格局。此前中美贸易摩擦削弱了全球大豆丰产的影响,当下中美关系缓和、贸易渠道重新打开,丰产影响将再次限制价格涨幅。需求端,压榨量下调165万吨,消费量下调235.2万吨。整体来看,供应端下调数值大于消费端,最终反映在期末库存和库销比上——期末库存下调200万吨,库销比下调0.26%,报告整体中性偏多。

表为全球大豆供需情况(单位:万公顷/万吨)

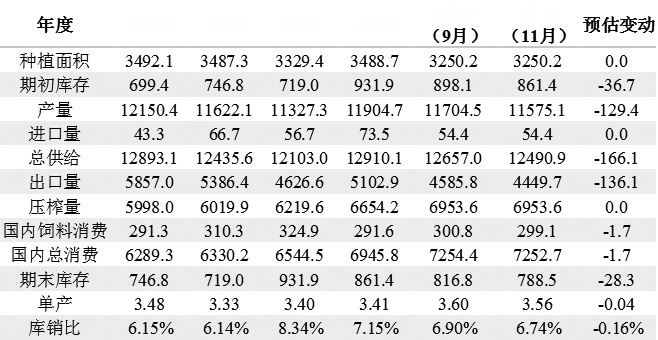

美国方面,9月预估大豆种植面积为3250.2万公顷,为近5年最低水平,市场认为后期种植面积可能上修,但11月预估保持不变;9月预估单产为3.60吨/公顷,过去10年从未达到如此高的水平,为下调留足了空间,11月预估下调0.04吨/公顷,至3.56吨/公顷,仍处于较高水平。同时,期初库存下调36.7万吨,供应端总共下调166.1万吨,在市场预期之内。报告及中美经贸关系缓和的利多已经在美国政府“停摆”期间充分交易,本次报告的利多已无太大驱动作用。不过,产量的下调超出市场预期。尽管中国重启购买美豆,但美豆出口预估下调了136.1万吨,这或与阿根廷关税政策推行、抢占市场份额有关。中国前期已经大量购买了南美大豆,目前进口税率(13%)下,美豆并不具备性价比。因此,在本次USDA报告利多已被交易、利空超预期的情况下,美豆价格迅速下跌,回吐周内涨幅。

表为美豆供需情况(单位:万公顷/万吨)

USDA报告并无太多亮点,且美豆收获及出口接近尾声、南美大豆新季播种正在进行,大豆定价核心逐渐转向南美。截至11月8日,巴西2025/2026年度大豆播种进度为58.4%,高于前一周的47.1%,低于去年同期的66.1%,接近5年均值57%。受墒情影响,阿根廷大豆播种进度较去年同期偏慢。下周降雨预计增加,土壤湿度将改善,有利于作物生长。当前并没有极端天气对产量造成实质性影响,2025/2026年度南美大豆丰产预期依然强烈。出口方面,巴西对外贸易秘书处(Secex)公布的数据显示,10月巴西出口大豆672.78万吨,环比下滑8%,同比增加43%,连续第4个月刷新历史同期高点。由于产量创纪录且中国需求强劲,巴西全国谷物出口商协会(ANEC)预计,巴西11月大豆出口量将达到377.2万吨,较去年同期增加61.3%。

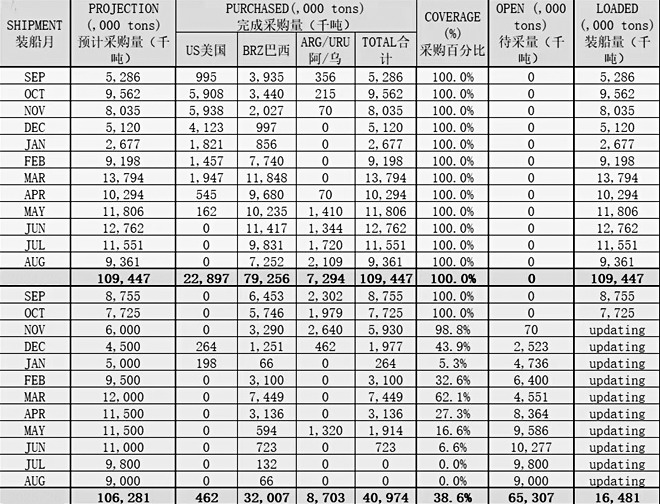

表为中国大豆进口进度

由于中国存在缺豆预期、巴西大豆丰产,中国提前装运了部分大豆,预计11 月大豆到港量较往年同期有所增加。同时,中美经贸关系缓和后,中国12月采购的26.4万吨美豆预计2026年2月到港,2026年1月采购的19.8万吨美豆预计2026年3月到港,2026年2—3月国内大豆供应短缺问题将缓解。当前,国内大豆供应充足,大豆港口库存和油厂库存均处于较高水平。持续较高的油厂开机率使豆粕、豆油的产出也维持在较高水平。后续待定价逻辑转向南美丰产,大豆盘面中长期将偏弱运行。

(作者期货投资咨询从业证书编号Z0014338)