作为山东省首家由全市农村信用社整体改制而来的股份制商业银行,青农商行自2019年登陆深交所后一路高速扩张。然而,近几年围绕该行高管薪酬及其与业绩、股东回报之间关系的讨论却愈发热烈。

尤其是近期,青农商行管理层薪酬的明显上涨与经营指标的持续承压形成强烈反差,也让其成为业内关注的焦点。在经营压力加大、利润增速不及预期的背景下,青农商行的薪酬体系进一步暴露出激励机制与内部管理上的深层矛盾。

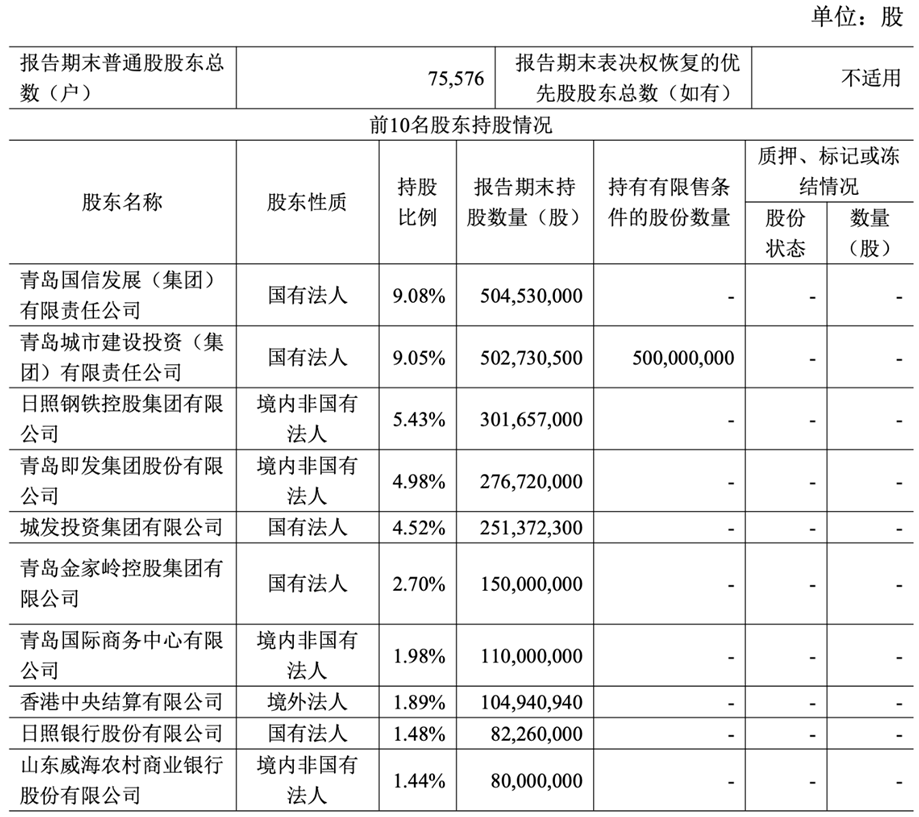

青农商行前10位股东,来源:2025年第三季度财报

收入承压下的利润错位增长

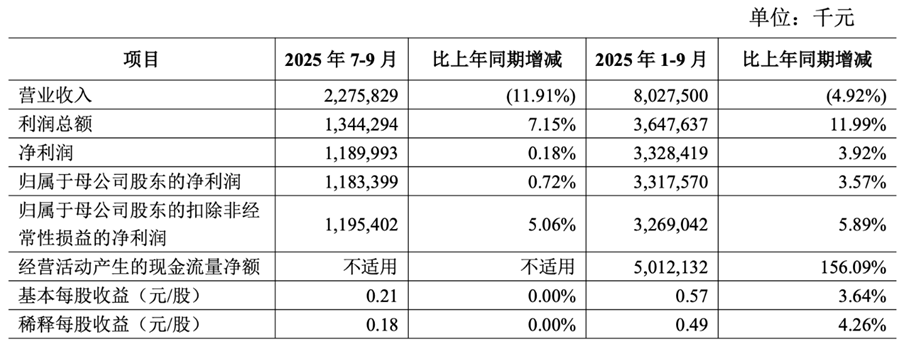

从2025年三季度的财务数据来看,青农商行前三季度的营业收入为80.28亿元,同比下降4.92%;其中,第三季度单季营业收入为22.76亿元,同比降幅扩大至11.91%。但其净利润却实现了增长,前三季度归属于母公司股东的净利润为33.18亿元,同比增长3.57%;扣除非经常性项目后的净利润增速更是高达5.89%,每股收益为0.57元,同比增长3.64%。

青农商行财务数据,来源:2025年第三季度财报

从收入结构来看,利息净收入依然是该行的主要收入来源,前三季度实现55.09亿元,同比增长2.06%,但增速显著放缓。具体来看,前三季度的利息收入为114.89亿元,同比下降4.87%,第三季度单季利息收入为37.91亿元,同比下降5.56%,显示出资产端的收益能力持续减弱。

青农商行财务数据,来源:2025年第三季度财报

好在利息支出下降了10.47%,降至59.8亿元,这一负债成本的下降在一定程度上缓解了利息收入下降的压力。非息收入方面表现分化:前三季度的投资收益为15.74亿元,同比大幅增长32.59%,成为拉动收入增长的重要因素。但公允价值变动损益仅为0.78亿元,同比锐减91.70%,两项指标的变动方向截然不同,且幅度巨大。手续费及佣金净收入为7.01亿元,同比增长2.51%,增速稳定。手续费及佣金收入为7.92亿元,同比增长1.96%,而手续费及佣金支出为0.92亿元,同比下降2.02%,整体收入结构的小幅变化构成了非息收入的稳定部分。

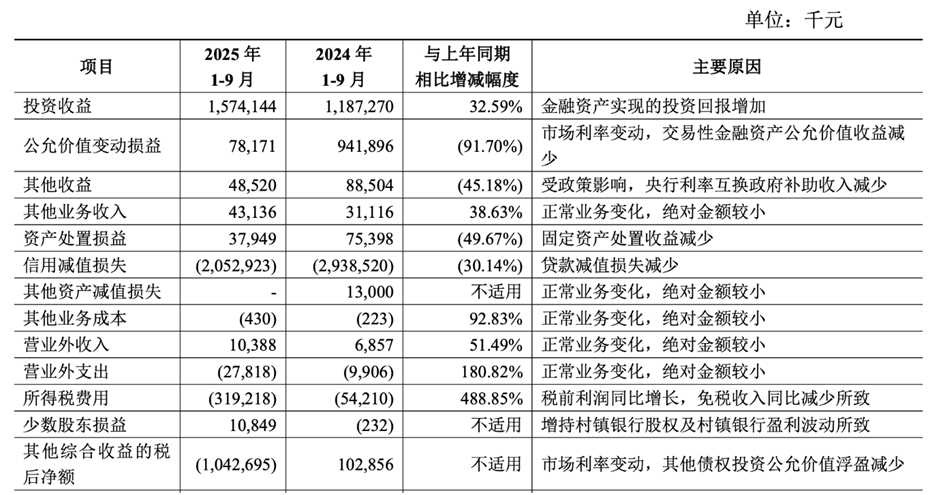

青农商行的净利润增长并非来自主营业务收入的提升,而是依赖于非经常性因素的贡献。三季报数据显示,前三季度的信用减值损失为20.53亿元,同比大幅减少30.14%,这一变化为利润增长释放了空间。投资收益的增长同样为利润提供了支撑,前三季度投资收益为15.74亿元,同比增长32.59%,比去年同期增加了3.87亿元。然而,投资收益的高增长能否持续仍存疑。

青农商行财务数据,来源:2025年第三季度财报

报告指出,投资收益的增长源自金融资产投资回报的增加,但未明确披露具体来源,是否存在通过处置金融资产实现的一次性收益。公允价值变动损益的锐减则暴露了市场风险的潜在压力。该行称,公允价值变动损益的下滑与市场利率变化相关,但未详细说明利率波动对交易性金融资产公允价值的具体影响,也未披露相关资产持仓结构的变化,这使得投资者对其投资业务的稳定性产生疑虑。

对于收入下滑趋势是否会持续,以及第四季度是否能够改善,青农商行尚未提供明确的答案。从第三季度的数据来看,营业收入降幅的扩大、利息收入和公允价值变动损益等核心指标的同比下滑,表明其内生增长动力不足。该行尚未披露具体的应对措施。

更为关键的是,在净息差持续收窄的背景下,利息净收入的增长空间已受到明显压缩。前三季度,该行的年化净利差为1.60%,年化净利息收益率为1.61%,分别较2024年下降了0.07个百分点和0.06个百分点,与2023年相比,净利差和净利息收益率分别下降了0.17个百分点和0.15个百分点。

青农商行财务数据,来源:2025年第三季度财报

信贷疲软与投资扩张的配置矛盾

此外,2025年三季度,青农商行的资产配置出现了显著的结构性失衡:贷款投放几乎停滞,而债券投资规模大幅扩张,这一“重投资、轻信贷”的业务布局与农商行服务实体经济的核心定位有所背离,亦引发了市场对其业务发展质量的担忧。

截至2025年9月末,该行资产总额为5099亿元,较上年末增长了3.01%,整体规模保持稳定增长。然而,资产内部的结构分化则显得尤为明显。其中,发放贷款和垫款总额为2681亿元,较上年末增长了0.58%,这一增速远低于资产总额的增长速度,信贷投放的积极性显著不足。

青农商行财务数据,来源:2025年第三季度财报

与之形成鲜明对比的是,青农商行的债权投资规模大幅增长,达到7144.04亿元,较上年末增长了60.68%,且大部分投资集中在政策性银行债券和地方政府债券上。作为一家区域性农商行,信贷业务本应是其核心优势和利润的主要来源,然而贷款投放增速近乎停滞的情况却引发了外界的质疑。

从贷款结构来看,截至2025年9月末,青农商行的正常类贷款为2498.12亿元,占总贷款的93.18%,与上年末基本持平;关注类贷款为136.60亿元,占比5.09%,较上年末上升了0.07个百分点;不良贷款为46.50亿元,不良贷款率为1.73%,较上年末下降了0.06个百分点,较2023年末下降了0.08个百分点,整体资产质量呈现小幅改善。但即便不良贷款率继续改善,贷款投放依然显得疲软,这进一步凸显了该行在业务布局上的主动选择倾向。

债券投资虽然风险较低、收益稳定,但过度依赖债券投资不仅可能导致盈利模式的单一化,还可能面临利率波动带来的市场风险。前三季度公允价值变动损益的大幅下滑已警示了这一潜在风险。而信贷业务作为连接金融与实体经济的关键纽带,既能够带来稳定的利息收入,又能通过服务地方企业和居民提升品牌影响力。但是过度收缩信贷投放或许会削弱该行的核心竞争力。虽然该行在资本补充方面取得了一定进展,2025年9月26日发行了50亿元永续债,导致其他权益工具较上年末增长了91.33%,发行后一级资本充足率从12.26%提升至13.67%,资本充足率从13.96%提升至15.38%,资本实力显著增强。

此外,成本收入比的持续下降也引发了关于业务发展可持续性的关注。前三季度,该行的成本收入比为27.50%,较2024年的30.74%和2023年的31.70%持续下降,显示出成本控制方面取得了显著成效。然而,这一改善的背后,是否源自营业费用的主动减少,还是收入结构优化所带来的被动效应,仍值得进一步分析。

青农商行财务数据,来源:2025年第三季度财报

高管激励失衡与合规风控问题加剧

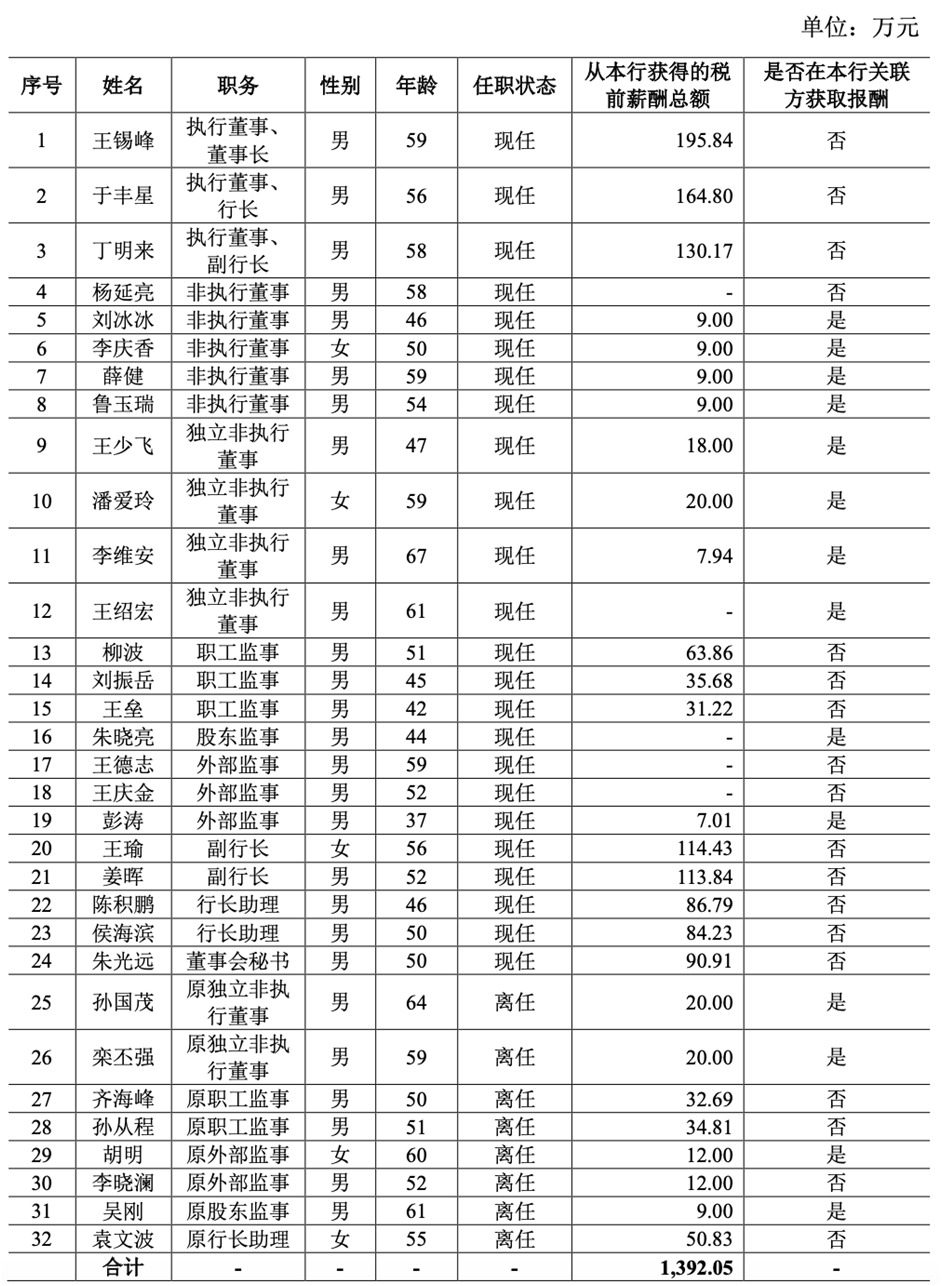

青农商行近年来在经营层面面临多重压力,其中薪酬机制问题尤为突出。2024年,该行32名董事、监事及高管的税前薪酬合计1,392.05万元,同比增长近10%;相比之下,普通员工人均薪酬却从2023年的36.33万元微降至36.14万元,呈现出“高管薪酬显著上升、基层薪酬小幅回落”的鲜明反差。这一薪酬走势不仅与年报中反复强调的“降本增效”目标相背,也引发关于薪酬公平性与激励合理性的广泛争议。

青农商行高管薪酬,来源:2025年第三季度财报

从增幅来看,青农商行高管薪酬的上涨速度已明显超出行业平均,且与经营业绩及股东回报缺乏明确的正相关性。董事长王锡峰2024年税前薪酬达195.84万元,连续两年位居A股农商行之首——这一水平几乎是资产规模与净利润均远高于青农商行的沪农商行董事长薪酬的近两倍。部分管理人员的涨幅更为惊人:副行长王瑜、姜晖的年薪从约51万元暴增至114万元,涨幅超过120%;2023年10月新聘的两位行长助理陈积鹏和侯海滨,则从约18万元升至约86万元,增幅分别高达380%和328%,期间还一度出现“一肩挑两职”的情形。在行业整体趋于谨慎收缩薪酬的背景下,这样的增长缺乏充分的绩效依据,自然难以获得市场认可。

横向对比更显突出。Wind数据显示,渝农商行和沪农商行的资产规模约为青农商行的三倍、归母净利润约为四倍,但两家行董事长的税前薪酬仅为41.24万元和99.46万元。回看2023年,王锡峰以187.26万元位居同业之首,而渝农商行、沪农商行当年董事长薪酬分别为79.02万元和108.09万元。在同行多有回落之际,青农商行高管薪酬仍保持上行,更显得格外扎眼。

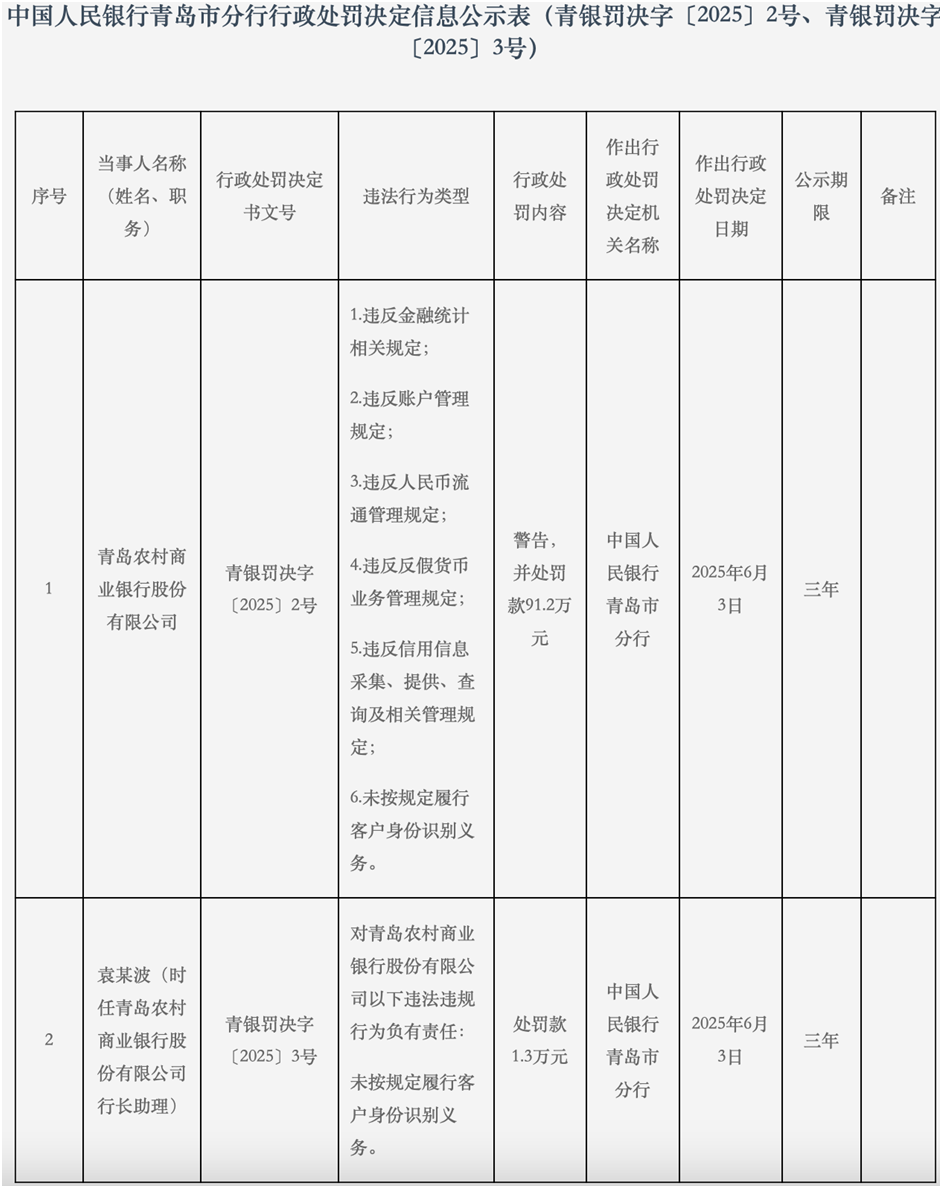

与此同时,青农商行的合规风控表现并未与其高薪酬体系相匹配。2025年6月,该行因金融统计、账户管理、客户身份识别等六项违规,被央行青岛市分行警告并罚款91.2万元;时任行长助理袁某波因反洗钱义务履行不力被罚1.3万元,并已于2024年8月离职。高薪之下风控仍频繁出问题,暴露了该行内部管理和风险治理层面的明显短板,也放大了外界对其治理有效性的担忧。

来源:中国人民银行青岛市分行官网

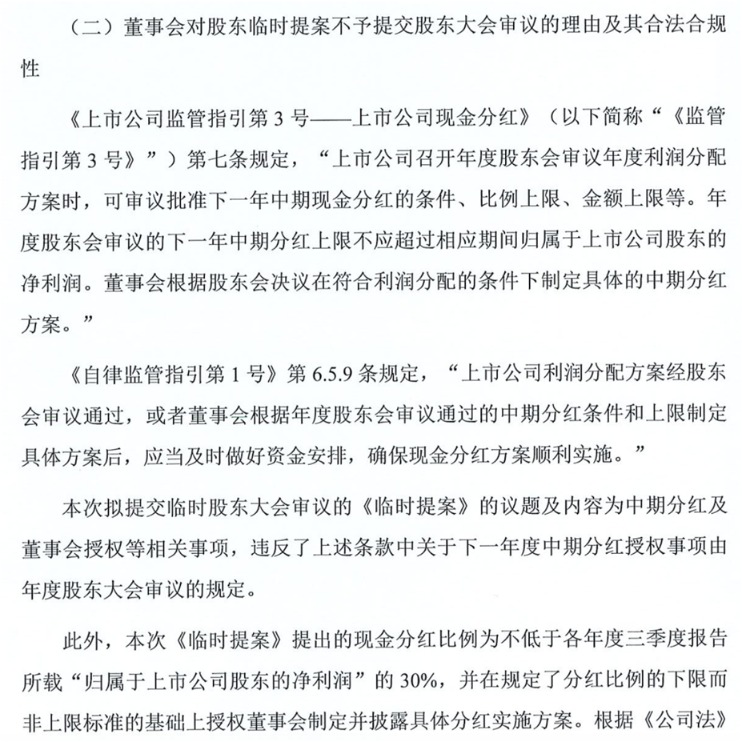

在营收和风控承压的同时,该行的分红政策也遭遇股东质疑。8 月 19 日晚间,青农商行公告称收到股东同发裕(深圳)投资有限责任公司临时提案,要求公司 2025 年至 2027 年连续三年以不低于三季度净利润 30% 的比例现金分红。该行董事会以提案违反相关规定为由,否决了该议案并决定不予提交股东大会审议。同时,青农商行计划 2025 年半年度不进行现金分红、送红股及公积金转增股本。

图源:招股说明书

Wind数据显示,自上市以来,青农商行累计分红6次,平均分红率20.23%,近年呈下降趋势且低于A股上市银行平均水平。这一表现与管理层收入大幅增长形成鲜明对照。

值得注意的是,该行薪酬激励体系与“降本增效”战略之间的矛盾也日益突出。2024年业务和管理费用达33.9亿元,同比增长3.6%,成本收入比仍偏高,与“降本增效”的战略目标相左。此外,普通员工薪酬微降也引发对整体薪酬结构公平性的讨论。如何平衡高管与基层收入,使全员分享企业成长成果,是未来薪酬改革必须应对的问题。

综合来看,青农商行薪酬机制所折射出的,是其在公司治理、经营管理、风险控制方面的诸多深层矛盾。高管薪酬显著上涨,而公司业绩、合规能力与股东回报却难以同步改善,这不仅削弱市场信心,也制约企业可持续发展。青农商行仍需不断重塑激励机制、强化内部控制、提升治理透明度,才能在竞争日趋激烈的行业环境中稳健前行,实现长远的持续增长。(《理财周刊-财事汇》出品)