11月14日,嘉和生物药业(开曼)控股有限公司(简称“嘉和生物”)再次向港交所递交有关建议合并的上市申请。今年4月15日,嘉和生物向港交所提交有关建议合并的新上市申请,该招股书目前为失效状态。

来源:公司公告

嘉和生物于2020年登陆港股市场。2024年9月13日,嘉和生物与亿腾医药集团有限公司(简称“亿腾医药”)订立合并协议。亿腾医药拟通过换股方式反向收购嘉和生物,这是港股18A(依据修订的《主板上市规则》第18A章上市的生物科技企业)首例反向收购案。

最新招股书显示,2022年、2023年、2024年及2025年上半年,亿腾医药分别实现营业收入20.74亿元、23.04亿元、25.46亿元、11.36亿元;亿腾医药对前五大客户的销售额占公司总收入比例约为65.6%、65.8%、74.3%及76.9%。

今年上半年,嘉和生物实现营业收入3224.5万元,期内亏损5437.3万元。

有助于优势互补形成协同效应

嘉和生物主要从事肿瘤及自体免疫药物的开发及商业化。今年上半年,嘉和生物实现营业收入3224.5万元,同比增长122.84%;期内亏损5437.3万元。

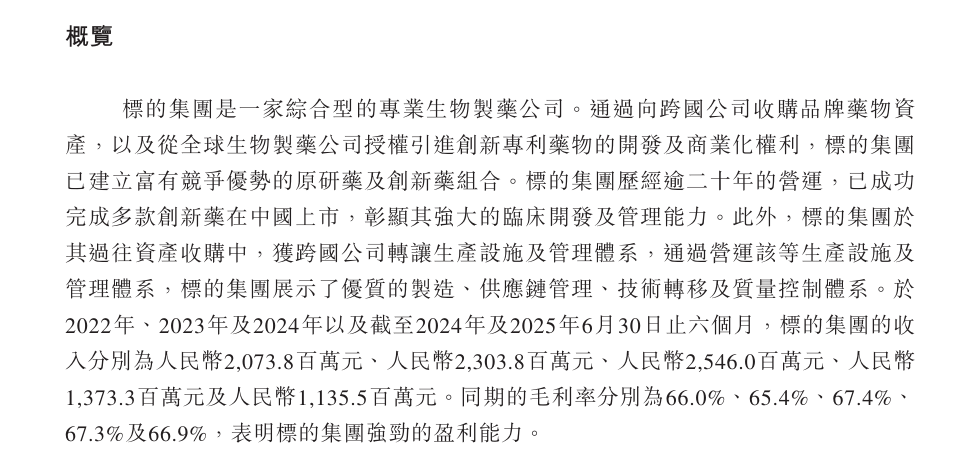

亿腾医药是一家综合型的专业生物制药公司。公司通过向跨国医药公司收购品牌药物资产,并从全球生物制药公司授权引进创新专利药物的开发及商业化权利,已建立富有竞争力的原研药及创新药组合。

来源:公司公告

亿腾医药此前曾四次递交H股发行上市申请,期间曾在2021年6月通过港交所聆讯,但彼时公司未启动招股。

2024年9月13日,嘉和生物与亿腾医药订立合并协议,亿腾医药拟通过换股方式反向收购嘉和生物。

“该建议合并将带来多维度的优势互补,形成显著的协同效应,包括研发能力与商业化平台的互补、产品管线与市场拓展的协同、财务资源的优化整合。该建议合并将期望实现‘研发驱动’与‘产品商业化’的双向赋能,在研发、销售、生产、财务等环节的深度整合,预期将提升集团的市场竞争力。”嘉和生物半年报中称。

严重依赖单一大客户

招股书显示,2022年、2023年、2024年及2025年上半年,亿腾医药净利润分别为3.06亿元、3.08亿元、3.88亿元、1.15亿元。

从毛利率来看,亿腾医药整体毛利率由2022年的66.0%上升至2024年的67.4%。招股书称,亿腾医药毛利率表现强劲主要由于,一方面主要产品销售强劲,另一方面公司运营持续优化。

今年上半年,亿腾医药收入同比有所下降。招股书称,原因主要有两方面:一是公司三款原研产品之一亿瑞平的收入减少;二是公司创新产品Mulpleta的收入减少。

亿腾医药主要客户基本为公司产品的进口商及区域分销商。招股书显示,2022年、2023年、2024年及2025年上半年,亿腾医药对前五大客户的销售额为13.6亿元、15.15亿元、18.91亿元、8.74亿元,占公司总收入比例约65.6%、65.8%、74.3%及76.9%。

2022年、2023年、2024年及2025年上半年,亿腾医药对公司最大客户的销售额分别为11.97亿元、13.07亿元、13.93亿元、7.04亿元,占公司总收入比例约57.7%、56.7%、54.7%及62.0%。

亿腾医药在招股书中称,因依赖少数主要客户而面临来自主要客户的集中度及交易对手风险。公司的主要客户的营运、财务表现或财务状况的任何重大不利变动可能对客户与公司之间的业务产生重大不利影响。