北交所官网显示,11月13日,常州通宝光电股份有限公司(下称“通宝光电”)首发过会,拟于北交所上市。

通宝光电公告显示,早在2015年,该公司就在新三板挂牌,并于2017年申报创业板IPO,但在2018年10月撤回IPO;2024年6月,通宝光电申报北交所IPO,又在一周后“闪电”撤回。两次IPO折戟后,如今正式过会的通宝光电,能否成功上市?

北交所官网披露的上会结果公告显示,上市委主要围绕通宝光电的经营稳定性与业绩可持续性、客户集中风险、主要客户“年降”政策影响及存货管理等问题展开问询。

对于通宝光电来说,大客户依赖可能仍是悬在其头上的达摩克利斯之剑。实际上,通宝光电首次撤回IPO,就曾被指可能与大客户依赖有关。从此次IPO问询回复情况来看,报告期内,通宝光电前五大客户的销售占比均超过94%,且曾存在问询回复内容与保荐机构的工作底稿未保持一致的情况,其信披质量值得关注。

11月12日、14日,就公司信披与内控质量、大客户依赖、盈利能力等问题,时代商业研究院向通宝光电发送邮件并致电询问。但截至发稿,对方仍未回复。

对下游汽车巨头毛利率直降,单一客户依赖现议价能力隐忧

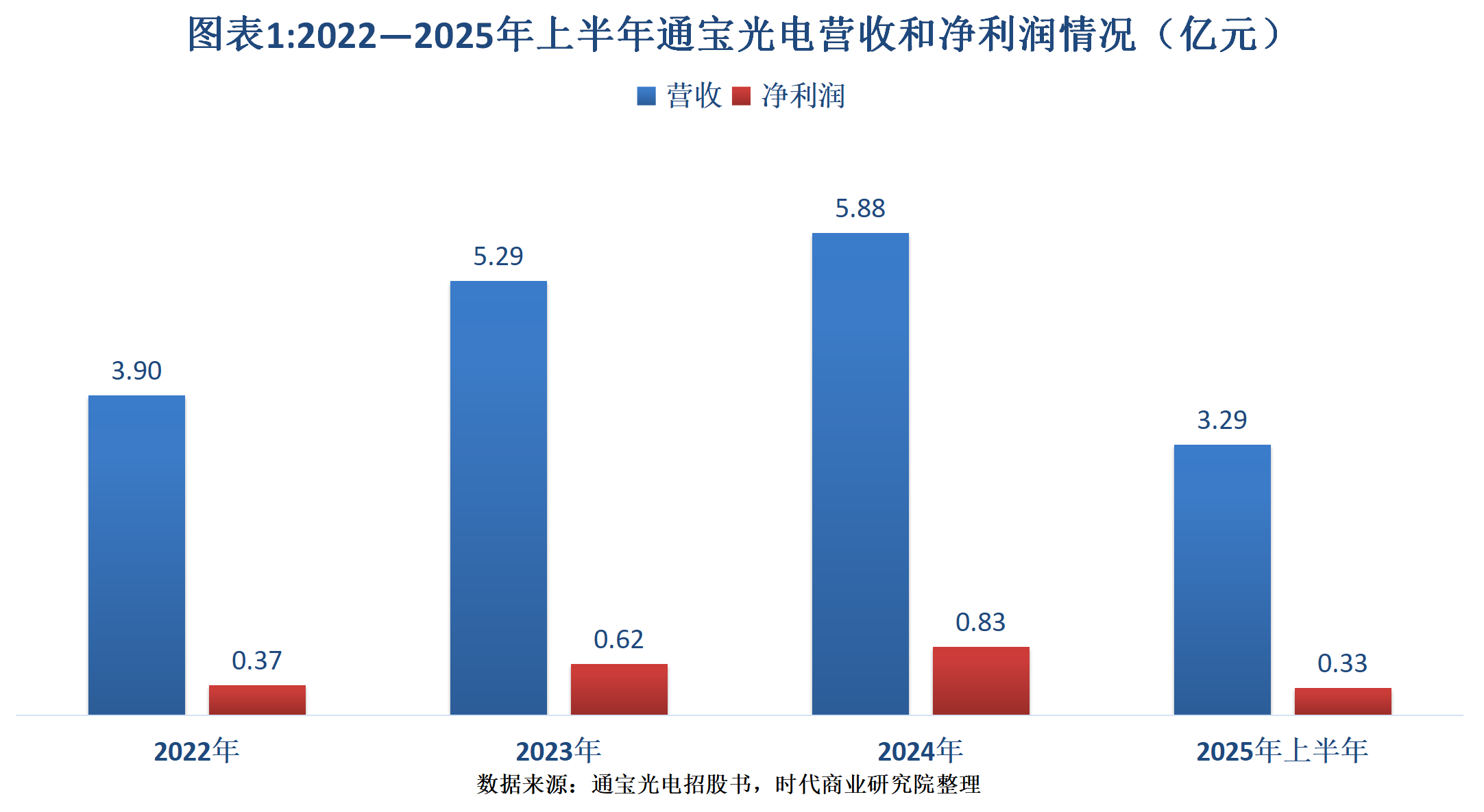

招股书显示,通宝光电是一家汽车电子零部件制造商,主营业务为汽车照明系统、电子控制系统、能源管理系统等汽车电子零部件的研发、生产和销售。报告期(2022—2025年上半年)内,该公司的营收虽然持续增长,但净利润增速呈现放缓趋势。

报告期各期,通宝光电的营收分别为3.90亿元、5.29亿元、5.88亿元、3.29亿元,净利润分别为0.37亿元、0.62亿元、0.83亿元、0.33亿元。根据通宝光电在新三板的公告和招股书披露的数据测算,同期其营收同比增速分别为56.87%、35.86%、11.02%、48.42%,净利润同比增速分别为300.03%、69.65%、33.49%、16.07%。

今年上半年,通宝光电净利润同比增速大幅放缓,或主要受到毛利率大幅下降的影响。

招股书显示,报告期各期,通宝光电的毛利率分别为21.46%、22.43%、24.07%、20.43%。可见,跟2024年相比,今年上半年其毛利率下降了3.64个百分点。

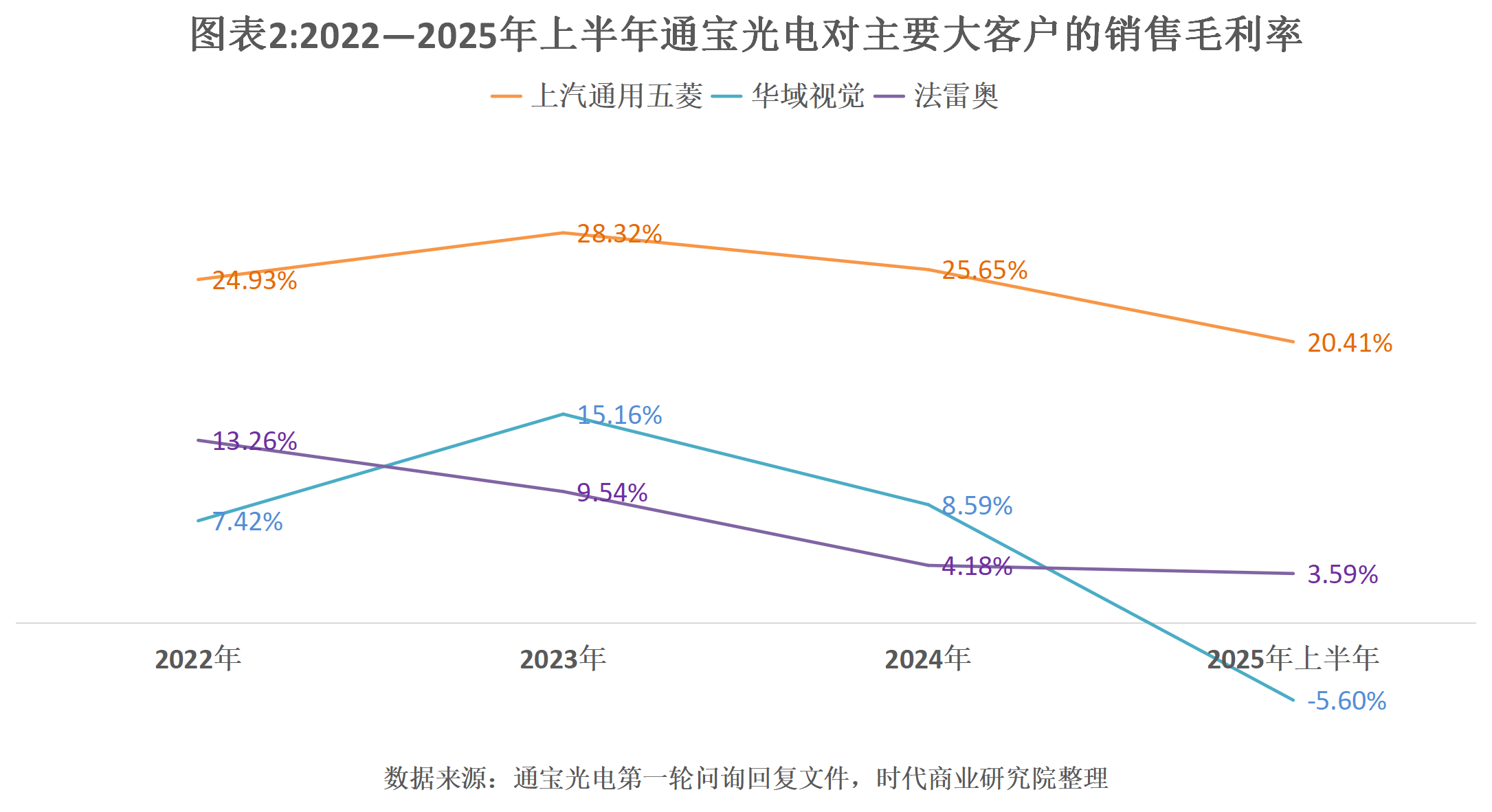

作为一家客户集中度较高的企业,今年上半年通宝光电对主要大客户的销售毛利率出现大幅下降。

第一轮问询回复文件显示,今年上半年,通宝光电对上汽通用五菱汽车股份有限公司(下称“上汽通用五菱”)的销售毛利率为20.41%,跟2024年相比下降5.24个百分点;同期,对华域视觉科技(上海)有限公司(下称“华域视觉”)、法国法雷奥集团(下称“法雷奥”)的销售毛利率分别为-5.60%、3.59%,跟2024年相比分别下降14.19个百分点、0.59个百分点。

从客户集中度来看,报告期内,通宝光电对前五大客户的销售收入占营收的比例分别为94.65%、98.42%、96.57%、99.11%,其中第一大客户上汽通用五菱贡献的销售收入占比分别为66.83%、63.99%、83.35%、93.45%,对单一客户的依赖整体大幅提升。而作为第二、第三大客户的华域视觉、法雷奥,贡献的收入占比虽然有所下滑,但是与上汽通用五菱的合计收入占比于今年上半年共计达到96.11%。因此,通宝光电对这三大客户的销售毛利率下滑,对整体毛利率的影响较为明显。

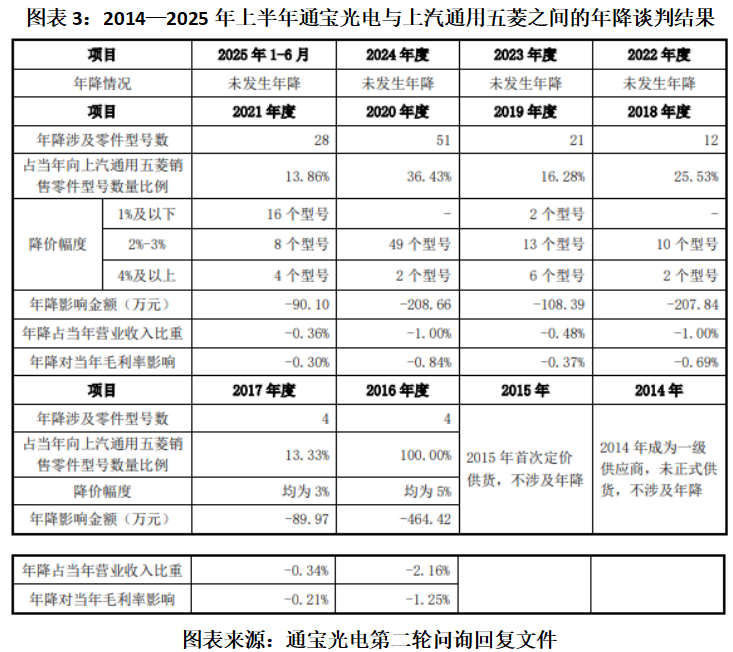

第一轮问询回复文件显示,通宝光电与上汽通用五菱、华域视觉和法雷奥等多家客户存在年降政策。其中,其与上汽通用五菱的年降政策规定,每年在上年价格基础上,先按临时价格(上年价格的95%)执行,直至双方谈判正式价格,按正式价格“多退少补”,而与华域视觉、法雷奥的年降政策均为“量产期间每年降价3%”。

尽管根据年降谈判结果,报告期内通宝光电与上汽通用五菱未发生年降,但是“先降价后谈判”的规定,或仍暴露出其缺乏与汽车行业主机厂对等议价能力的风险。

信披与保荐机构底稿不一致,部分原材料采购受大客户主导

在第二轮问询函中,北交所指出通宝光电的第一轮问询回复内容与保荐机构的工作底稿存在多处不一致的情况。

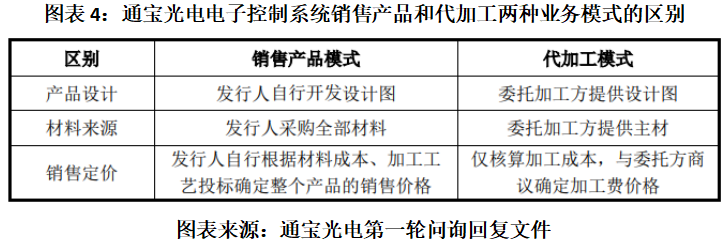

招股书显示,在汽车照明系统业务的基础上,通宝光电不断探索新业务,2022年以EPS控制器为突破口,成功进入电子控制系统领域。

而第一轮问询回复文件显示,通宝光电EPS控制器产品的客户主要为杭州新世宝电动转向系统有限公司、柳州赛克科技发展有限公司(与上汽通用五菱均属上汽集团控制的企业,下称“柳州赛克”),其中部分电子元器件由于集采价格优势和保障交期,由上汽通用五菱或柳州赛克代为采购。

由于上汽通用五菱既是客户又是供应商,因此北交所要求通宝光电说明该类产品的定价、材料耗用占比、产品设计及制造过程、产成品销售定价模式及公允性、收入确认政策及依据,说明销售EPS控制器产品是否实质为收取加工费的委托加工交易。

在第一轮问询回复文件中,通宝光电表示,报告期内其EPS控制器分为销售产品和代加工两种模式,且并行存在。其中,在销售产品模式下,产品是由通宝光电自行开发设计的。而保荐机构的工作底稿中,柳州赛克称该产品由“柳州赛克设计”。

对于这一信披矛盾,北交所进一步要求通宝光电说明销售产品模式下的EPS控制器产品是否由发行人自行开发设计,问询回复与保荐机构工作底稿不一致的原因,信息披露是否准确。

对此,通宝光电在第二轮问询回复文件中表示,在产品开发过程中,由于该产品需要和整车转向系统密切协同,柳州赛克向该公司提供了其定制的控制软件代码,通宝光电进行硬件开发(包括通信模块、电源模块、控制模块、驱动模块)等。即通宝光电与客户各负责不同的开发环节,保荐工作底稿中柳州赛克所述的“柳州赛克设计”指软件开发,因此第一轮审核问询回复中表述的“发行人自行开发设计图”“设计开发采用国产化芯片方案的EPS控制器”等相关信息披露准确。

此外,在第二轮问询中,北交所指出,保荐机构底稿显示,发行人存在客户指定原材料供应商的情形。而在第一轮问询回复中,通宝光电并未主动披露客户指定供应商的具体情况。

实际上,通宝光电或存在供应链受大客户主导的风险,报告期内客户指定采购的金额占总采购金额的比例一度超过7%。

第二轮问询回复文件显示,报告期各期,客户指定采购的金额占通宝光电采购总额的比例分别为7.09%、5.81%、3.01%、1.12%。其中,华域视觉和法雷奥指定的采购额占当期指定采购总额的比例分别81.25%、93.86%、93.70%、99.46%。

其中,法雷奥指定通宝光电向景旺电子(603228.SH)采购线路板,而通宝光电向景旺电子的采购既包括客户指定采购,也包括自主采购。通宝光电在第二轮问询回复中表示,由于客户指定采购对应原材料均为定制件,因此公司不存在向其他供应商采购相同定制物料的情形。而从自主采购的定价来看,通宝光电向景旺电子的采购均价明显高于向其他供应商进行采购的均价。

另外,通宝光电表示,其向其他主要指定供应商采购的物料均系定制化产品,且为独家供应,不存在向其他供应商采购同一物料的情形,根据指定供应商出具的确认函,其向通宝光电销售的产品价格公允。

尽管如此,结合通宝光电向华域视觉和法雷奥的销售毛利率明显低于向上汽通用五菱的销售毛利率这一点来看,通宝光电或存在为维系大客户合作而牺牲利润的情况。