AI摘要:国内债市短期延续震荡,交投清淡,等待 PMI 数据等催化剂,机构看好反弹概率,建议把握品种及新老券利差机会。10 月广义财政收入下滑,缺口可控,年末专项债发行提速叠加增量资金落地,支出将维持强度,2026 年财政政策偏积极扩张。美债走势分歧显著,部分机构预计美联储降息驱动利率下行,也有观点认为系统性下行空间有限,短久期美债套息性价比下降。

(数据来源:Choice)

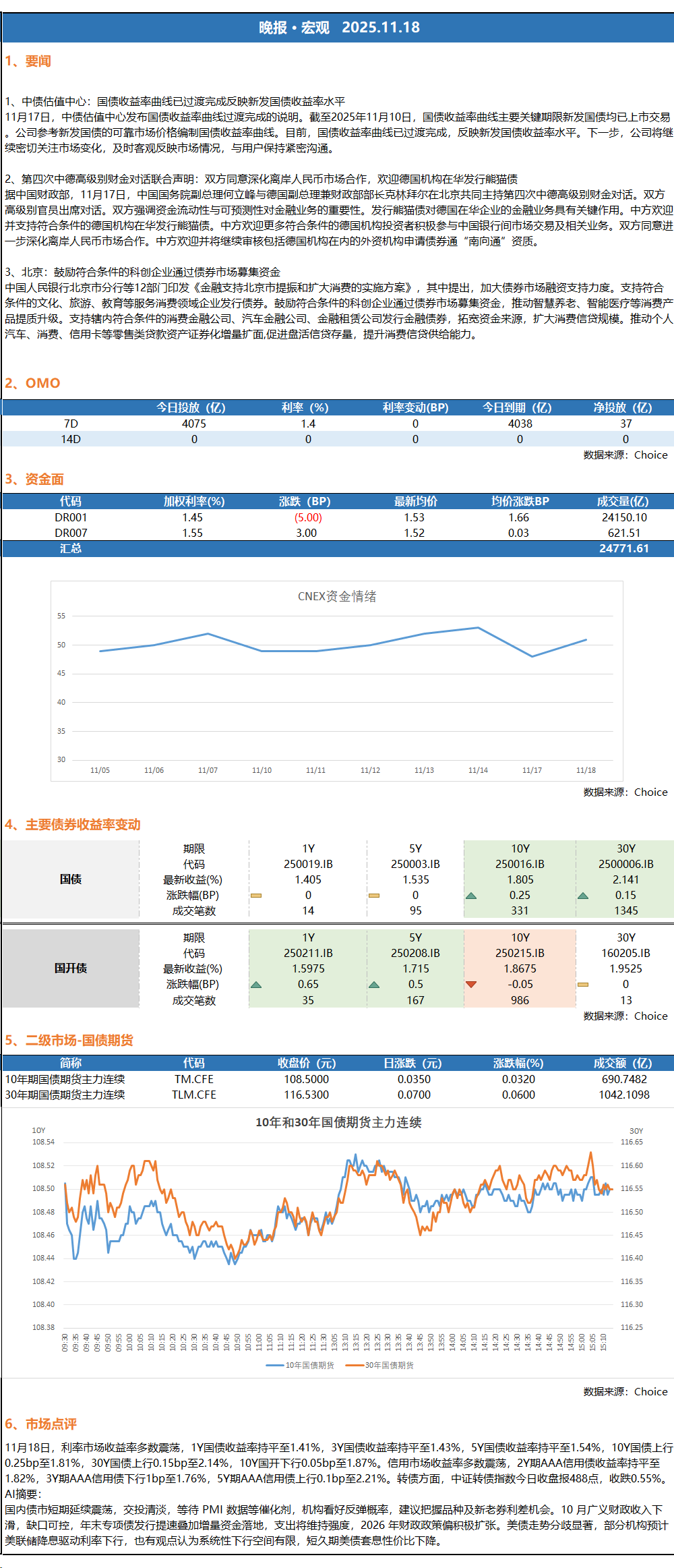

市场回顾:

截至今日18点,利率市场收益率多数震荡,1Y国债收益率持平至1.41%,3Y国债收益率持平至1.43%,5Y国债收益率持平至1.54%,10Y国债上行0.25bp至1.81%,30Y国债上行0.15bp至2.14%,10Y国开下行0.05bp至1.87%。信用市场收益率多数震荡,2Y期AAA信用债收益率持平至1.82%,3Y期AAA信用债下行1bp至1.76%,5Y期AAA信用债上行0.1bp至2.21%。转债方面,中证转债指数今日收盘报488点,收跌0.55%。

1、波折中寻机

华西证券首席经济学家刘郁

随着四季度第一批基本面数据悉数落地,市场再度进入信息真空期,交投趋于清淡。从近年央行货币政策操作规律来看,降准、降息等政策往往滞后于风险显现,即央行对货币的态度或已从“先发制人”转向“后发制人”,也意味着即便当前基本面已经出现弱化迹象,央行可能依然需要更长的观察期进行确认。在此背景下,接下来的PMI数据可作为重要观测窗口,如果数据再不及预期,可博弈货币宽松加码的可能性。落脚至策略上,短期内债市收益率预计延续震荡,可重点把握“利差”带来的超额收益。建议优先博弈品种利差与新老券利差,待两类机会充分释放后,届时可转向布局期限利差。

国信证券经济研究所固收首席分析师赵婧

我们认为,当前债市反弹概率更大。一方面,去年四季度以来的经济企稳,主要来自于中央加杠杆的托底。考虑到今年四季度增发国债的概率较低,预计四季度政府债券融资增速继续回落,四季度国内经济依然承压。另一方面,央行恢复国债买卖,年底投资者抢跑开门红,投资者情绪较好。考虑到30-10利差仍在偏高水平,预计伴随债市的反弹,30-10利差会阶段性压缩。

华创证券资管二部总经理屈庆团队

回归债市本身,短期内市场对预期中的宏观数据走弱、央行加码投放等因素均反应平淡,窄幅波动格局下,市场仍在等待明确的催化剂以打破当前僵局,需关注货币宽松预期的升温是否会成为下一个催化剂。

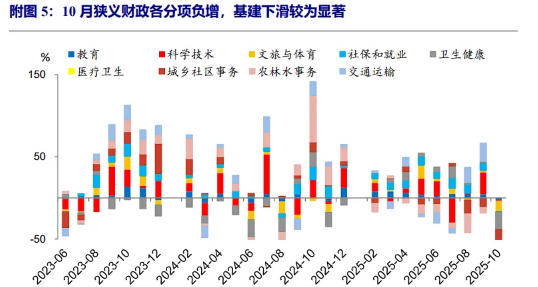

2、10月财政数据点评

开源证券宏观首席分析师何宁

广义财政收入下滑速度加快,悲观情况下两本账收入缺口或达8千亿。假设全年政府性基金收入增速延续10月同比,则收入缺口约为2148亿元;若假设后两月政府性基金收入节奏符合季节性均值,则全年缺口可能为6909亿元。综合两本账,若以当前增速线性外推,总收入缺口或在1000亿元以内(第一本账收入或超出预算);若以往年季节性均值推算,总收入缺口或可能超过8000亿,总体在可控范围内。支出方面,狭义支出收缩的空间有限,政府性基金支出或相应缩减。

国盛证券首席经济学家熊园

往后看,财政的当务之急仍是推动现有政策落地,形成更多实物工作量。2026年政策应会偏积极、偏扩张,优化“投资于物”、更注重“投资于人”,节奏上有望前置发力;预计2026年财政扩张力度与2025年大体相当,赤字率4%左右、专项债5万亿、特别国债2万亿左右,对应2026年全口径财政支出规模有望达43万亿、较2025年多增1.13万亿。

方正证券首席经济学家杨文吉

10月份需求端修复进程仍然偏缓,同时供给端也呈现同步放缓。随着地方债务限额盘活额度已启动发行,专项债发行有望在11–12月进一步提速,叠加5000亿新型政策性金融工具和5000亿财政部追加的增量财政资金逐步落地,年末两月财政支出预计将维持一定强度,助力经济持续回升向好。

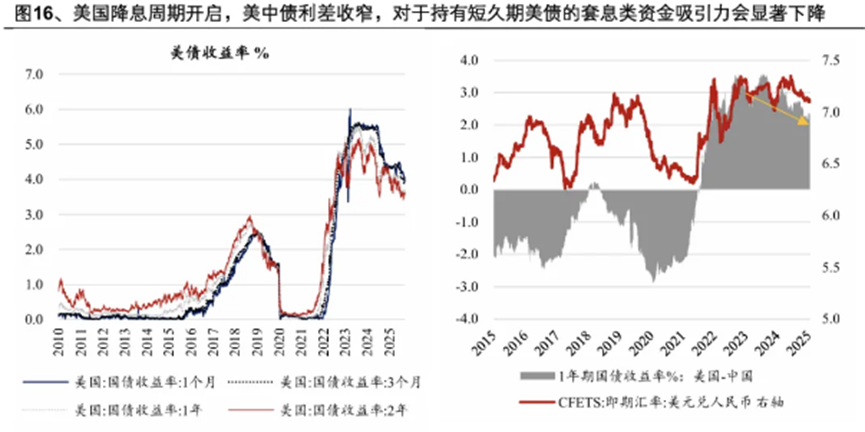

3、美债承压

浙商证券大固收组长、固收首席覃汉

在美联储降息驱动下,10年美债利率预计持续下行50-100bp。特朗普上任后,美国政府债务可持续问题是第一大问题,只能靠美联储降息来配合,无论是鲍威尔还是其他官员,美联储这一大方向不变,美债利率预计持续下行。

申万宏源全球资产配置团队

美债方面,预防式降息+美国财政扩张,2026年美债利率系统性下行空间有限,核心波动区间4%-4.5%。关注美国私募信用、AI估值高企等脆弱环节等尾部风险对利率阶段性冲击。

兴业证券宏观首席分析师段超

美国进入降息周期,对于追求利差与汇差的套利资金而言,收益空间明显减小:当前美国1年期国债收益率为3.7%,2年期为3.62%,考虑市场基准预期通胀小幅走缓、历史平稳时期的2-1年期限利差大致为25bps,当前2年期国债大致隐含了联储在2026-2027有1-2次降息的预期——意味着,未来1年期美债相对1年期中国国债的收益率差值大致要收窄0.5%来到1.7%——持有短久期美债套息性价比显著下降、风险抵补不足(尤其考虑锁汇成本后)。

今日债市要闻:

中债估值中心:国债收益率曲线已过渡完成反映新发国债收益率水平

11月17日,中债估值中心发布国债收益率曲线过渡完成的说明。截至2025年11月10日,国债收益率曲线主要关键期限新发国债均已上市交易。公司参考新发国债的可靠市场价格编制国债收益率曲线。目前,国债收益率曲线已过渡完成,反映新发国债收益率水平。下一步,公司将继续密切关注市场变化,及时客观反映市场情况,与用户保持紧密沟通。

第四次中德高级别财金对话联合声明:双方同意深化离岸人民币市场合作,欢迎德国机构在华发行熊猫债

据中国财政部,11月17日,中国国务院副总理何立峰与德国副总理兼财政部部长克林拜尔在北京共同主持第四次中德高级别财金对话。双方高级别官员出席对话。双方强调资金流动性与可预测性对金融业务的重要性。发行熊猫债对德国在华企业的金融业务具有关键作用。中方欢迎并支持符合条件的德国机构在华发行熊猫债。中方欢迎更多符合条件的德国机构投资者积极参与中国银行间市场交易及相关业务。双方同意进一步深化离岸人民币市场合作。中方欢迎并将继续审核包括德国机构在内的外资机构申请债券通“南向通”资质。

北京:鼓励符合条件的科创企业通过债券市场募集资金

中国人民银行北京市分行等12部门印发《金融支持北京市提振和扩大消费的实施方案》,其中提出,加大债券市场融资支持力度。支持符合条件的文化、旅游、教育等服务消费领域企业发行债券。鼓励符合条件的科创企业通过债券市场募集资金,推动智慧养老、智能医疗等消费产品提质升级。支持辖内符合条件的消费金融公司、汽车金融公司、金融租赁公司发行金融债券,拓宽资金来源,扩大消费信贷规模。推动个人汽车、消费、信用卡等零售类贷款资产证券化增量扩面,促进盘活信贷存量,提升消费信贷供给能力。