AI摘要:11月18日,港股三大指数全线下跌,恒生指数跌1.72%失守26000点,科技、黄金、钢铁等板块领跌。市场情绪受全球风险偏好下降及对AI估值担忧影响。个股方面,大摩看好吉利汽车达成全年利润目标,里昂上调中石油目标价并看好其派息潜力,民生证券首予京东健康“推荐”评级。后市展望方面,机构认为港股短期震荡为主,但中长期配置价值凸显,建议关注政策动向及春季行情。多家机构维持或上调包括哔哩哔哩、光大环境等在内的多只个股“买入”评级。

11月18日,受多重因素影响市场风险情绪恶化,全球金融市场集体下挫。港股三大指数今日全天弱势,且午后跌幅进一步加大,恒生指数跌1.72%失守26000点大关,国企指数、恒生科技指数分别下跌1.65%及1.93%。

盘面上,市场对人工智能估值过高的担忧,导致近期科技股持续走低;现货黄金盘中一度跌破4000美元,黄金股领衔有色金属股下跌,灵宝黄金大跌近9%;年内钢材价格经历显著下跌,钢铁股跌幅明显;保险股、内房股、军工股、锂电池股、苹果概念股、新消费概念股、中资券商股、石油股等纷纷下跌。

港股成交额前二十

数据来源:Choice

大摩:吉利汽车季绩符预期,正迈向达成全年利润目标

摩根士丹利发布研报称,吉利汽车(00175)第三季业绩符预期,并正迈向达成全年目标。予评级“增持”,目标价24港元。报告称,吉利第三季纯利38亿元人民币(下同),按季升6%,同比升58%,略胜该行预期的37亿元,并符市场预期。撇除外汇收益及减值损失后,上季核心纯利40亿元,较次季的32亿元为高。首三季核心纯利升59%至106亿元,正迈向全年150亿元的目标。

大摩提到,吉利上季收入同比升26%,按季升15%至890亿元,受销量按季升8%带动,意味销售均价按季有中单位数扩张。毛利率同比升1.2个百分点,经营开支按季升8%,料源于新车款推出(银河M9/A7及极氪9X)及更高的重组开支。撇除来自极氪贡献,该行称,吉利每车辆单位利润5,900元,次季为6,300元。

里昂:升中国石油股份目标价至10港元,料有空间提高全年派息率

里昂发布研报称,中国石油股份(00857)股价早前创新高,逼近9港元关口,是过去三年油价下跌期间未见过的水平。该行将中石油H股目标价由8.8港元升至10港元,A股(601857.SH)目标价由12元升至13.7元人民币,均予“跑赢大市”评级。

该行认为,公司第三季业绩稳健,即使油价在今年余下时间维持在约每桶60美元水平,仍有望超越市场的全年业绩预期。虽然近期股价上升,预期全年股息率仍能达6%,为投资者提供防御性选择。

另外,公司指引2025年资本开支为2,620亿元人民币,同比下降5%,是三年来首次出现同比下跌,加上净负债比率处于低位,该行认为公司确实有空间提高全年派息率,而去年派息率为52%。

民生证券:首予京东健康“推荐”评级,Q3营收与盈利增长强劲

民生证券发布研报称,京东健康(06618)2025年第三季度营收与盈利增长强劲,增速进一步加快。公司通过医保支付扩面、线下服务拓展及AI医疗应用深化布局,巩固其医药电商龙头地位,看好京东健康增长潜力,首次覆盖给予“推荐”评级。

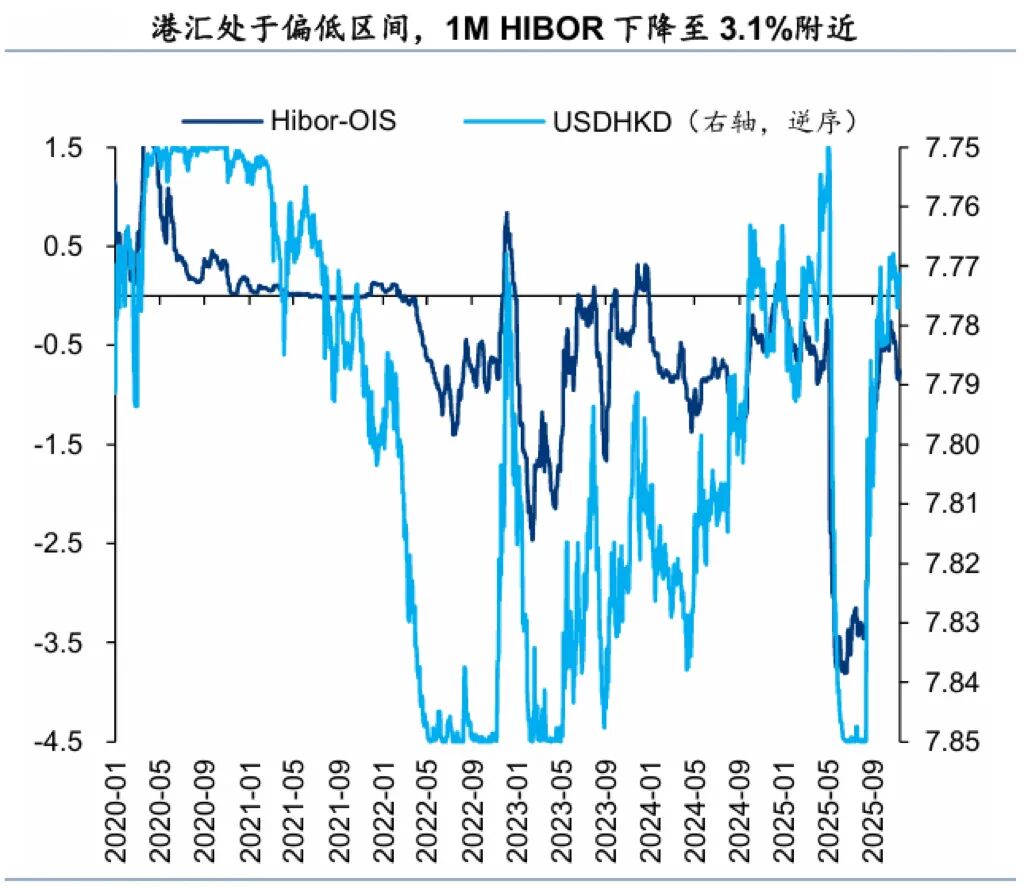

华泰证券:12月开始港股流动性压力边际暂缓,切换或难一帆风顺,依然建议均衡配置。

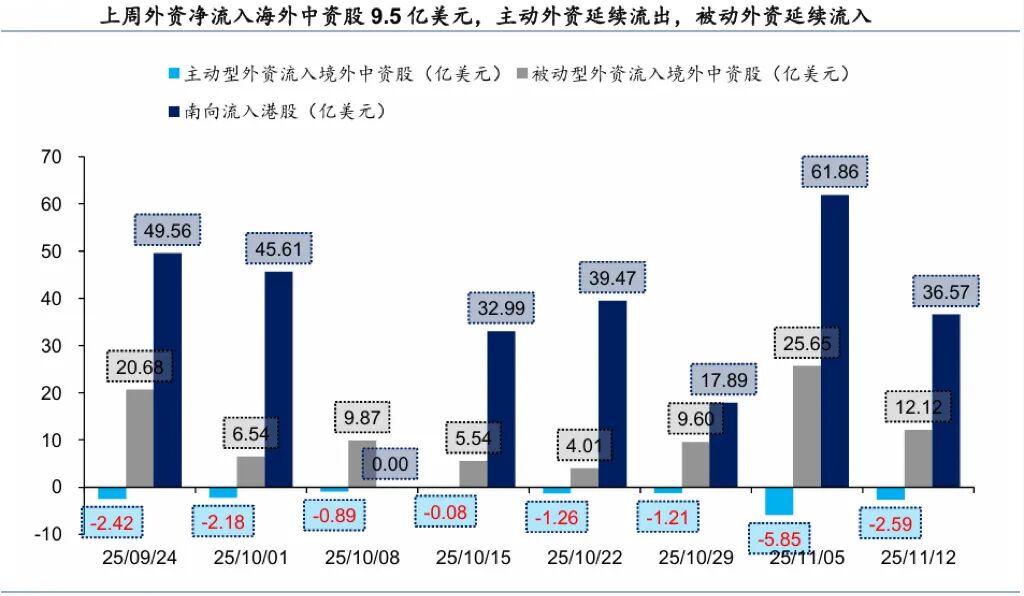

流动性承压,预计12月起边际改善。美元流动性压力或边际减退。年底南向资金动能相对趋弱,明年初资金或进行再配置,春季躁动行情值得期待。

基本面数据的线索近期交易关注重点之一是三季报的情况,但港股仅部分公司披露季报,我们从现有披露及近期盈利预期调整情况来侧面观察港股三季度盈利情况。

从总量数据看,三季度港股盈利表现不佳,但已基本计入盈利预期。从板块上看,从彭博一致预期的修正幅度口径上,近一月盈利预期上修排名靠前的板块包括金融其他(主要为非银)、医药、金融红利、新消费。近期高低切并未完全沿着基本面变化方向,主要体现为资金行为或预期交易。

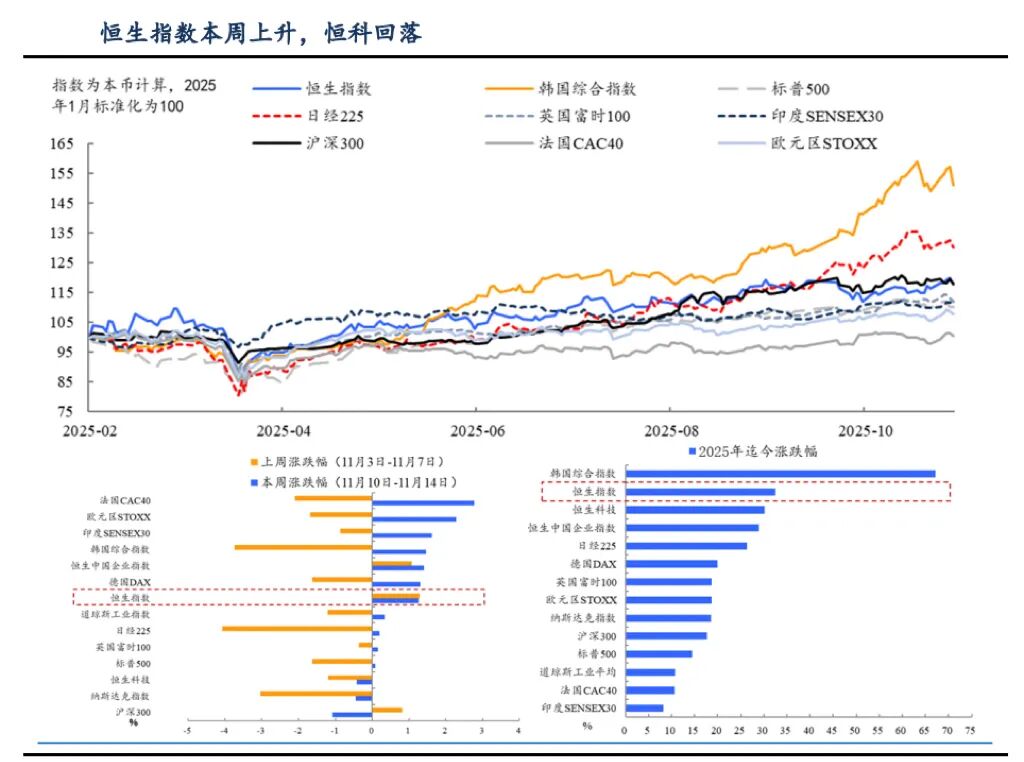

东吴证券:为港股短期震荡为主,上行斜率或放缓。从中长期配置来看,当前位置有吸引力。

其一,短期宏观政策面暂无更多利好消息。我们预计 12 月中央经济工作会议前市场或会重新关注政策面。 其二,港股科技短期仍在调整。自 10 月初开始,美股 AI 泡沫叙事再起,叠加近期产业缺乏新催化剂,港股 AI 科技类股票上涨动能不足。 英伟达财报临近,市场仍在等待信号。我们认为从中长期看当前位置港股科技吸引力凸显。 其三,历史经验看 11-12 月红利股相对胜率较高。当前市场仍遵循此规律。

1、招银国际:维持中国宏桥买入评级上调目标价至39港元

2、海通国际:维持安踏体育优于大市评级目标价103.0港元

3、中信证券:维持哔哩哔哩-W买入评级

4、国盛证券:重申哔哩哔哩-W增持评级目标价234港元

5、招商证券:维持哔哩哔哩-W增持评级

6、华西证券:首次覆盖古茗买入评级

7、中信证券:维持光大环境买入评级

免责声明:本产品内发布的信息,目的在于传播更多的信息,与本产品立场无关。本产品不保证该信息(包括但不限于文字、数据及图表) 全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关信息并未经过本产品证实,不对您构成任何投资建议,据此操作,风险自担。