近年来,农化行业正经历重大政策调整与市场洗牌,相关企业也在积极探寻“突围”之法。

11月18日晚间,巍华新材(SH603310,股价17.96元,市值62.02亿元)公告称,公司控股子公司浙江方华化学有限公司(以下简称“方华化学”)拟以1.54亿元收购浙江欣禾生物股份有限公司(以下简称“欣禾生物”)持有的江苏禾裕泰化学有限公司(以下简称禾裕泰)70%的股权。

《每日经济新闻》记者(以下简称每经记者)注意到,本次交易完成后,禾裕泰将成为巍华新材的控股孙公司。巍华新材在公告中提示,禾裕泰存在为欣禾生物银行借款提供担保的情形,但公司已明确要求交易相关方在禾裕泰完成工商变更登记、正式成为公司控股孙公司前,全额解除该等对外担保事项。

图片来源:巍华新材公告

双方已有合作基础,标的仍处于亏损阶段

巍华新材长期专注于含氟精细化学品的研发与生产,核心产品如氯甲苯和三氟甲基苯系列产品等中间体广泛应用于高效低毒农药合成。然而,仅停留在产业链中游使其面临附加值有限、议价能力弱等瓶颈。

巍华新材在公告中表示,本次交易是公司为了延伸现有产品的价值链,从长远发展需要做出的决策。

每经记者注意到,交易双方此前已有合作基础。本次交易前,公司为禾裕泰提供生产所需的部分中间体,该类中间体是禾裕泰生产氟啶胺、吡氟酰草胺等农药原药的关键原材料。

公告指出,本次股权收购后,公司将为标的公司这些原料提供稳定的供应支撑,既减少外部采购环节的不确定性,也能通过内部协同优化生产节奏,提升整体运营效率及收益。

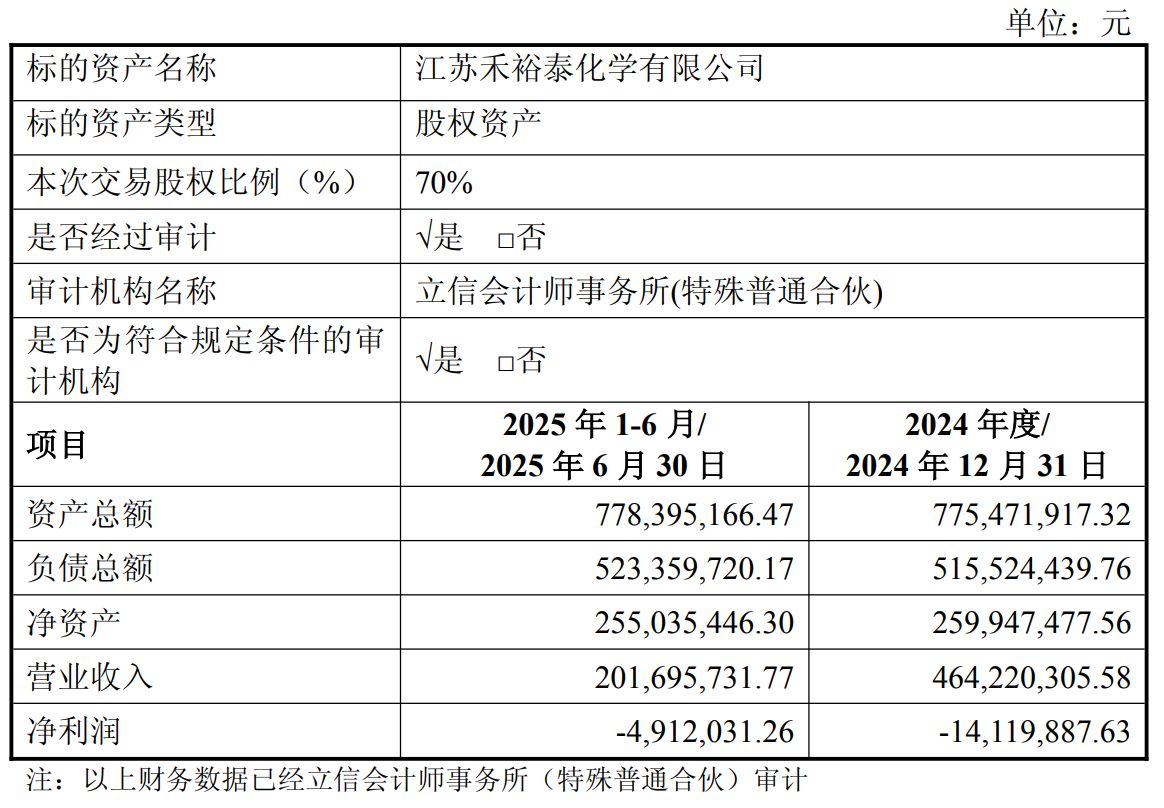

根据公告,标的公司禾裕泰成立于2013年,注册资本1.2亿元,主营业务涵盖农药原药、制剂及中间体,产品布局包括除草剂、杀菌剂、植物生长调节剂等多个品类。

财务数据显示,2025年上半年,禾裕泰营业收入约2.01亿元,净利润亏损超491.2万元。公告显示,禾裕泰目前仍处于亏损阶段,核心原因系农化产品市场价格持续低位波动,叠加产能利用率不足。不过亏损态势已呈现改善迹象,2025 年上半年亏损额较上年同期有所收窄,第三季度经营情况进一步向好。

图片来源:巍华新材公告

此交易以2025年6月30日为评估基准日。银信资产评估有限公司按照资产基础法评估,禾裕泰股东全部权益价值为2.85亿元,增值率11.82%。

巍华新材在公告中表示,农药产品登记认证过程耗时漫长、成本高昂且充满不确定性,直接收购目标公司,可以使上市公司绕过这一壁垒,显著节省至少2至3年的登记时间窗口,从而快速切入下游市场,抓住市场机遇。

业绩承压之下,外延并购能否破局?

值得注意的是,作为含氟精细化工领域的细分龙头,巍华新材近年来业绩持续承压。

巍华新材2025年半年度报告显示,今年上半年公司实现营收4.37亿元,同比下降30.71%;归母净利润8315.32万元,同比下降52.91%。业绩下滑主要受两方面因素影响:一是下游农化行业需求疲软导致产品销量和价格下跌;二是市场竞争加剧,导致公司所处细分行业部分产品新增产能释放。

图片来源:巍华新材2025年半年度报告

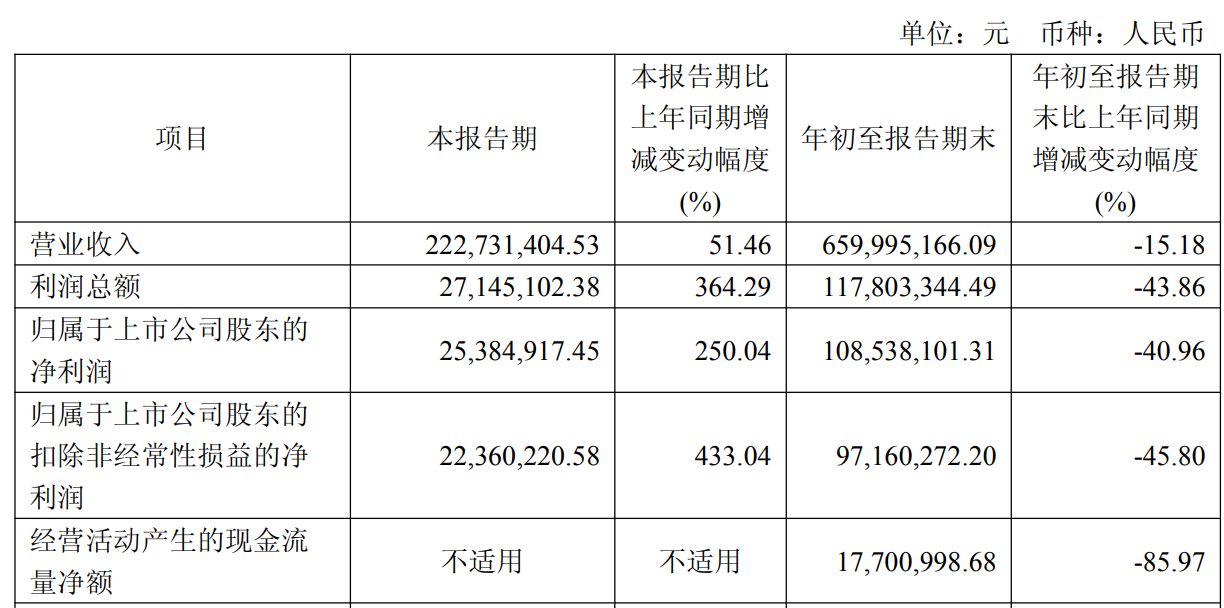

虽然在2025年第三季度,巍华新材实现营收2.23亿元,同比增长51.46%;归母净利润2538.49万元,同比增长250.04%。但从今年前三季度来看,公司实现营收6.6亿元,同比下降15.18%;归母净利润1.09亿元,同比下降40.96%。巍华新材解释称,今年第三季度与第一、二季度销售收入相近,但因去年同期销售收入及利润较低,使得同比有较大幅度增长。

图片来源:巍华新材2025年第三季度报告

近年来,我国农药市场呈现出低位震荡、量价变化剧烈的特征,市场供求关系严重失衡。巍华新材提到,2025年6月农药价格指数继续下行至79.48,较2023年1月下滑幅度达41.20%。公司营业收入下降趋势与我国农药价格指数下降趋势一致。

在此背景下,行业内各个企业都在寻求整合与创新。每经记者注意到,巍华新材今年以来不断加快外延式布局:2月,巍华新材全资子公司出资6500万元与梅兰新材设立合资公司浙江巍兰致冷新材料有限公司;5月,巍华新材以1208.7万元受让兰升生物624725 股股份;7月,巍华新材拟与控股股东东阳市瀛华控股有限公司共同向扬州鼎龙启顺股权投资合伙企业(有限合伙)进行投资,公司认缴出资7000万元。

巍华新材推动“中间体-原药-制剂”一体化发展能否成功“破局”,尚有待观察。