“烟花炸山”风波后,亚玛芬集团披露最新业绩,并回应对始祖鸟品牌在华销售的影响。

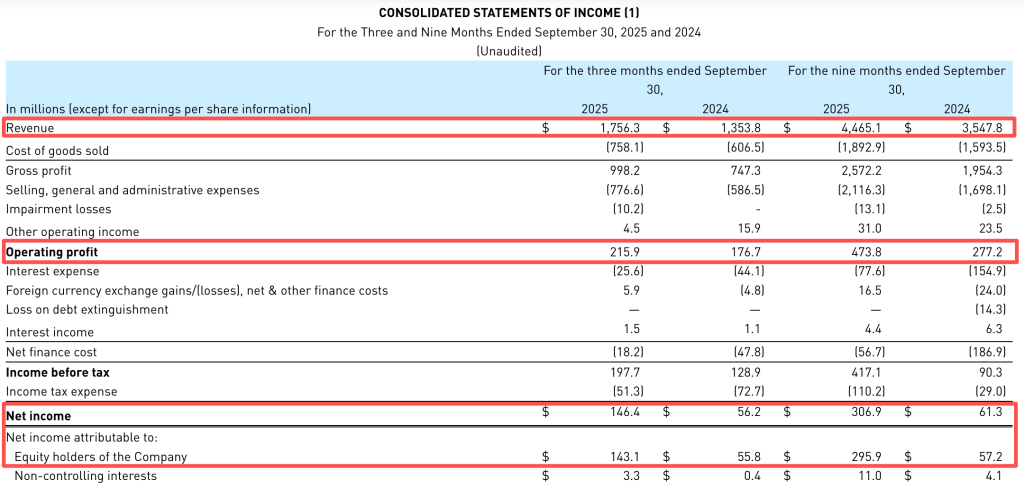

11月18日美股盘前,运动和户外品牌集团亚玛芬体育(NYSE:AS)发布2025年第三季度财务业绩,再创历史新高。财报指出,第三季度营收、调整后利润率和每股收益均超出预期。第三季度亚玛芬集团营收达17.56亿美元,同比增长30%。营业利润为2.16亿美元,同比增长22%。归母净利润为1.43亿美元,同比增长156%,每股收益0.25美元;经调整净利润1.85亿美元,同比增长161%,每股收益0.33美元。毛利率同比上升1.6个百分点至56.8%。

第三季度财务指标

第三季度亚玛芬营业利润率同比下降0.8个百分点至12.3%,调整后营业利润率上升1.3个百分点至15.7%。其中,以始祖鸟品牌为核心的户外功能性服饰业务调整后营业利润率下降1个百分点至19%。管理层在电话会上表示,这主要由于去年同期政府补贴高于今年三季度。

库存方面,第三季度库存同比增长28%,略低于30%的营收增速。管理层在电话会上指出,主要由于季节性商品提前备货,海运占比提升导致在途库存增加、美元走弱的汇率影响及收购韩国业务带来的库存,预计2026年下半年库存增速将回归正常。

“相信高端运动和户外市场仍然是全球消费领域中最健康的细分市场之一。”亚玛芬体育全球首席执行官郑捷在财报中指出,亚玛芬在第三季度继续保持强劲增长势头,三个业务板块均表现出色,主要得益于萨洛蒙鞋类业务的卓越增长、始祖鸟全渠道业务的加速发展,以及威尔逊网球和冬季运动装备业务的稳健增长。

亚玛芬体育是全球运动和户外品牌集团,自2019年起被安踏集团牵头的一个投资财团收购,于2024年2月初赴美上市。主要分户外功能性服饰、山地户外服饰及装备和球类及球拍装备三个细分业务。高端户外装备品牌Arc'teryx(始祖鸟)、法国山地户外越野品牌Salomon(萨洛蒙)、美国网球装备品牌Wilson(威尔胜)是上述三个细分市场中的核心品牌。

截至11月18日美股收盘,亚玛芬体育报33.36美元/股,涨8.45%。

回应“烟花”事件影响:称始祖鸟品牌力未受长期损害

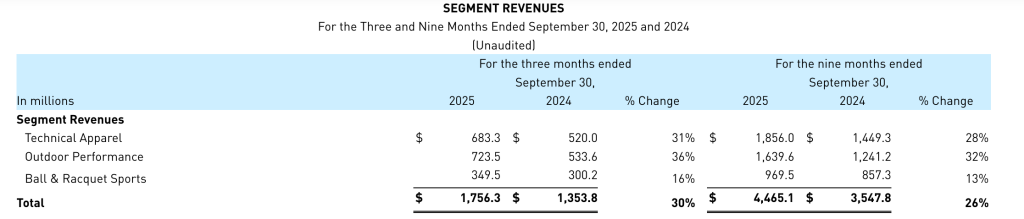

分业务来看,第三季度,户外功能性服饰销售额增长31%至6.83亿美元,调整后营业利润同比增长19.3%。山地户外服饰及装备收入增长36%至7.24亿美元,调整后营业利润同比增长8.6%。

分业务财务数据

分业务财务数据

电话会上,管理层介绍,集团将始祖鸟定位为全球品牌,在所有主要市场均有巨大的增长空间。始祖鸟在第三季度实现了跨地区、跨渠道和跨品类的全面增长,其中女装业务同比增长40%,是增速最快的品类之一。集团预计今年女性业务占全球始祖鸟销售额的比例将达到25%,2030年目标占比将达到30%。始祖鸟鞋类也将继续成为关键增长动力,增幅达35%,预计今年鞋类占始祖鸟全球销售额的8%,2030年目标达到13%。

今年9月19日,始祖鸟赞助艺术家蔡国强在西藏喜马拉雅山脉点燃大型烟花《升龙》引发关注和环保争议。对于“烟花事件”风波,管理层在电话会上指出,“我们对此次活动的参与深表遗憾,正与当地相关部门密切合作以消除影响。我们始终承诺履行社会责任、服务消费者,并将采取行动确保未来做得更好。”

谈及上述事件对中国市场销售的影响,管理层在电话会上表示,“始祖鸟第四季度初,中国市场的销售较为疲软,但此后有所反弹。随着天气变冷,集团对始祖鸟的品牌地位和品牌资产充满信心。集团目前最关注的是与消费者和社区建立紧密连接,提供优质的产品和门店体验。这一事件对第四季度的业绩指引没有影响。”

值得注意的是,据记者梳理,以萨洛蒙为核心品牌的山地户外服饰,营收增速已连续两个季度超过以始祖鸟为核心品牌的户外功能性服饰。该季度也首次成为亚玛芬集团贡献最多营业利润的业务,占比从上年同期的17.5%升至今年第三季度的21.7%,占比超过户外功能性服饰。而2024年全年,山地户外服饰全年营收增速不到10%,户外功能性服饰的营收增速近36%。

亚玛芬首席财务官Andrew Page在财报中指出,第三季度,亚玛芬三个运营部门的销售额和利润率均超出预期。其中,萨洛蒙鞋类业务成为第二盈利增长曲线。业绩强劲的增长势头延续至2025年第四季度。

“萨洛蒙鞋类业务在未来几年有望实现显著的盈利增长。”电话会上,管理层提及,萨洛蒙在亚洲市场尤其是中国市场的品牌影响力持续飙升,该品牌在中国市场运营着业内效率最高、盈利能力最强的运动鞋门店。

第三季度中国市场营收增47%,再上调业绩指引

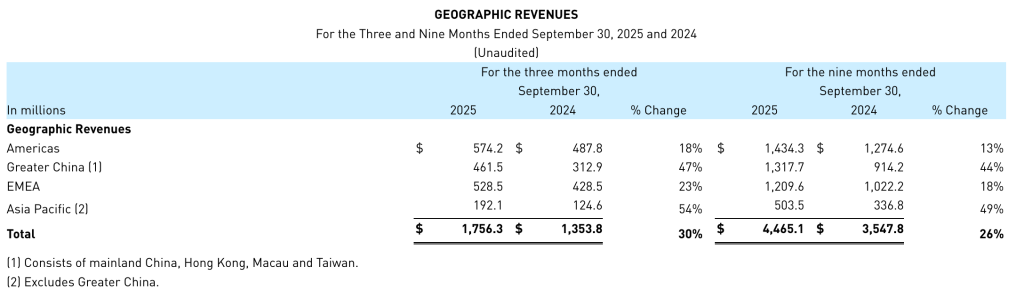

分地区看,亚玛芬集团第三季度在各大市场再次实现快速增长。其中,中国市场实现营收4.62亿美元,同比增长47%。前三季度中国市场营收增44%,仅次于亚太地区(不包括中国)49%的增幅。

其他市场方面,第三季度亚太地区(不包括中国)营收1.92亿美元,同比增长54%;美洲和欧洲、中东、非洲(EMEA)营收分别为5.74亿美元和5.29亿美元,同比分别增长18%和23%。

分地区业绩

“我们对中国市场今年的表现充满信心。”谈及中国市场,管理层在电话会上指出,中国市场的增长趋势符合预期。所有核心品牌,尤其是萨洛蒙等增速表现亮眼。国庆黄金周和双十一两个销售季的表现达到甚至超出预期。因此集团对2026财年中国市场的表现保持乐观。

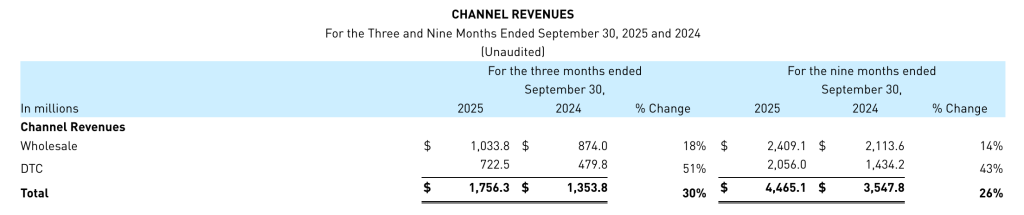

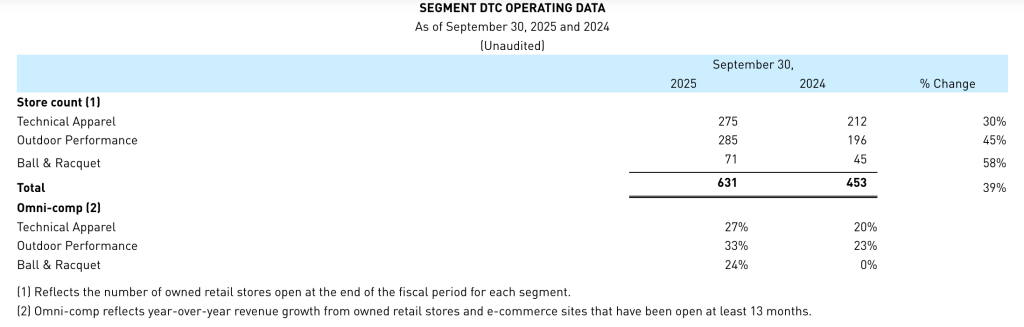

从渠道看,第三季度品牌直营渠道(DTC)销售额同比增长51%,批发渠道同比增长18%。截至三季度末,集团自有门店总数631家,同比增长39%。其中,户外功能性服饰板块自有门店数为275家,同比增长30%;山地户外服饰及装备门店285家,同比增长45%;球类及球拍装备业务门店为71家,同比增长58%。

分渠道业绩

门店数量

门店数量方面,管理层在电话会上指出,第三季度始祖鸟净增4家店(剔除最近在韩国收购的门店),其中新开设10家,关闭6家传统门店。前三季度净新增12家门店,今年计划净增25家门店,其中北美地区新增数量最多。在中国市场,今年门店净关闭数量将略有增加,包括部分传统合作伙伴门店,但自有门店的数量仍将增长,通过开设更大规模、更具盈利能力的门店,始祖鸟在中国大陆的总营业面积将有所扩大。展望2026年,经过多年对该地区门店组合的优化调整,始祖鸟在中国大陆门店数量有望实现净增长。萨洛蒙品牌方面,管理层重申,今年大中华区门店总数有望达到约290家(含直营与合作门店),明年及未来将继续专注核心城市的布局,计划明年在美国新开设7至10家门店,并把核心城市布局拓展至西班牙、德国等欧洲关键市场。

鉴于持续的增长势头,集团上调了全年营收、利润率和每股收益预期。财报还指出,预计今年收入增长23%至24%,此前预计为20%至21%,其中包括约100个基点的现行汇率利好影响;预计今年毛利率约58%,此前预计为57.5%;预计今年营业利润率为12.5%至12.7%,此前预计为11.8%至12.2%,并上调户外功能性服饰和山地户外服饰业务的营收、调整后营业利润率。