AI摘要:11月19日,港股三大指数再度下跌,恒生科技指数创9月初以来新低。科技股普遍走弱,小米、快手等权重股下跌,新能源车、芯片、内房股等板块表现低迷。另一方面,黄金、军工、石油及锂电池股逆势上涨,中金看好德昌电机进军机器人领域,里昂重申宁德时代“跑赢大市”评级。后市展望方面,机构认为港股仍受外部流动性紧张影响,市场或延续震荡,需关注美联储政策及就业数据变化。多家机构对小米、零跑汽车、吉利汽车等个股调整评级或目标价。

11月19日,港股三大指数再度收跌,恒生科技指数跌0.69%创9月初以来新低,恒生指数、国企指数分别下跌0.38%及0.26%。

盘面上,权重科技股多数下跌,小米跌近5%,快手跌超1%,京东、美团百度、腾讯控股微跌,阿里巴巴涨超1%;新能源车企股走低,理想汽车、蔚来下跌;芯片股下挫,上海复旦等多股下跌;新消费概念股、濠赌股、苹果概念股、机器人概念股、内房股、中医药股多数低迷。

另一方面,高盛指全球央行仍在“爆买”,黄金明年有望冲击4900美元,黄金股领涨,中国黄金国际涨超8%;军工股涨幅居前,中船防务涨超9%;石油股拉升,中国石油化工股份涨近3%;锂电池股走高,天齐锂业涨近3%。煤炭股、有色金属、稀土概念、港口航运股、餐饮股等低迷。

港股成交额前二十

数据来源:Choice

中金:首次覆盖德昌电机控股予“跑赢行业”评级,目标价43.6港元

中金发布研报称,首次覆盖德昌电机控股(00179),给予“跑赢行业”评级,目标价43.6港元,相当于预测2026及2027财年市盈率分别20倍及18.9倍。中金表示,公司是全球微电机龙头企业,进军人形机器人及液冷新领域,因公司是汽车微电机领军企业,深度覆盖全球市场多年。汽车电动化趋势下微电机市场持续扩容,公司优势稳固,加码人形机器人及液冷领域,打造新增长点。

里昂:对宁德时代前景感乐观,重申“跑赢大市”评级吁逢低买入

里昂发布研报称,重申宁德时代(03750)H股“跑赢大市”评级及目标价685港元,并维持宁德时代(300750.SZ)A股“高确信跑赢大市”评级和目标价500元人民币。该行表示,对宁德时代的前景感到乐观,并预期目前的能源储存系统热潮将可持续至明年。该行认为,宁德时代相较其他电池企业属被低估,且其IPO禁售期即将结束,一旦其股价回调,届时将逢低买入。

招商证券国际:料吉利汽车第四季稳中有升,维持目标价32港元

招商证券国际发布研报称,尽管行业竞争激烈,但吉利汽车(00175)第三财季单车利润回升,料第四财季稳中有升,明年高端品放量加强,叠加出海加速,支撑公司业绩增长。吉利仍是该行整车板块首推股,维持目标价32港元及“增持”的投资评级,当前估值吸引。短期股价催化剂关注股份回购计划实施。报告指,集团第三季净利润38.2亿元人民币(下同),同比增长57.6%,按季增5.6%,符合该行预期,高于市场一致预期33.4亿元约14.3%。

国金证券:外部流动性紧张扰动市场,市场或继续震荡,等待降息预期回升

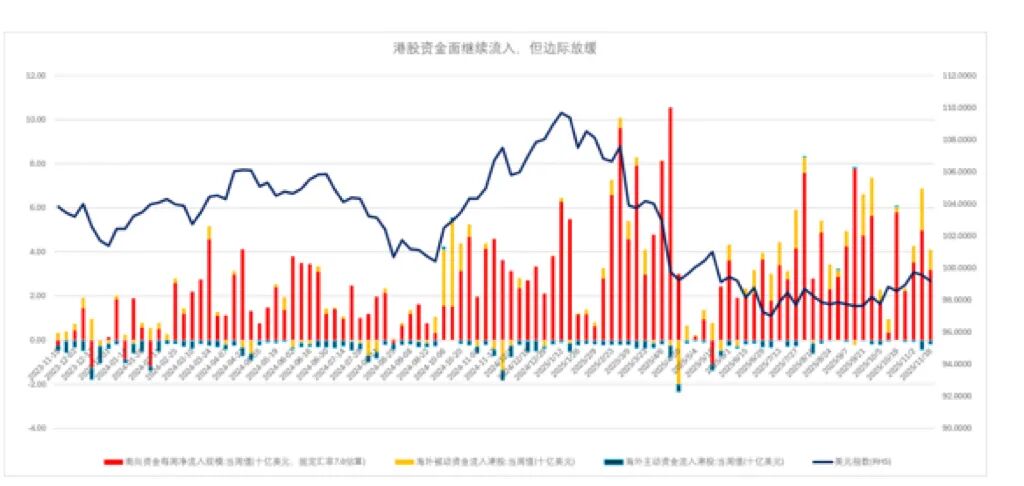

资金面看,港股市场维持净流入态势,但边际上南向和海外资金净流入量有所放缓,主动外资继续流出但流出幅度同样放缓,仍受到美元流动性趋紧的一定影响。

基本面看,10月宏观数据明显结构分化,其中工业生产依旧保持在较高的增速,消费投资则出现比较明显的回落,投资下滑部分可能是财政需求前置的影响和反内卷对产能投资的抑制,但地产投资加速下滑或指向地产行业尚未走入良性循环阶段,或需政策进一步扶持;不过基本面亦出现不少积极信号,通胀数据转强同时社零中耐用品消费出现改善迹象印证消费有所好转。

上周恒指、国指、恒生科技分别上涨1.26%、1.41%和下跌0.42%,整体先扬后抑震荡格局不改。与亚太市场相似,港股市场仍受到美联储降息预期降温和流动性紧张的影响,虽然关门结束有望缓解流动性紧张,但降息节奏不清晰或持续扰动市场。从联邦基金利率期货观察市场对12月降息预期已落在暂停降息区间,后续走势更多取决于就业数据,若就业数据好于预期外围市场恐慌情绪有望缓解,但市场风险偏好的回归可能更多在于美联储何时转鸽,在此之前仍需警惕外部流动性扰动,但基本面出现更多积极信号有望支撑市场明年预期维持在高位。

国元证券:港股延续回升势头,市场风格偏向稳健

市场环境:上周海外市场风险偏好继续保持相对谨慎水平,主要是受到美联储政策预期不确定的影响。部分经济数据缺少造成美联储部分官员对于 12 月份降息的谨慎态度,影响了市场对 12 月份降息的预期。上周国内方面公布了社融等经济数据,显示 10 月份国内经济整体运行情况平稳。 后市观点:港股外部环境有改善的可能我们认为虽然目前市场对于 12 月份美联储降息的预期较低,由于美联储对于就业数据的关注程度较高,如果 11 月份的就业数据延续疲弱趋势,美联储仍然有可能在 12 月份降息。同时美国政府重新开门后,财政部门将在未来逐渐释放流动性,这有助于港股外部资金环境改善。

1、中金公司:维持小米集团跑赢行业评级目标价降至53港元

2、招商证券(香港):下调零跑汽车买入评级目标价73.00港元

3、海通国际:维持百胜中国优于大市评级

4、中信证券:维持百胜中国买入评级

5、中金公司:上调德昌电机控股跑赢行业评级目标价43.60港元

6、长江证券:维持福莱特玻璃买入评级

7、国海证券:维持大麦娱乐买入评级

8、华安证券:维持固生堂买入评级

9、长城证券:维持固生堂买入评级

10、光大证券:维持固生堂买入评级

11、招商证券(香港):维持吉利汽车买入评级下调目标价至25.00港元

免责声明:本产品内发布的信息,目的在于传播更多的信息,与本产品立场无关。本产品不保证该信息(包括但不限于文字、数据及图表) 全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关信息并未经过本产品证实,不对您构成任何投资建议,据此操作,风险自担。