美股的调整终于姗姗来迟,此前风光无二的AI板块成为了拖累市场下跌的主力军。而除了股市以外,加密货币也难逃下跌的命运,比特币一度跌破9万美元大关,以太坊跌幅将近40%,映射到美股市场中,相关的个股也是纷纷暴跌。就短期的美股市场走势来看,尽管已经有了比较大的调整,但是目前并没有止跌企稳的迹象,想要抄底的投资者依然需要保持耐心。

本期“美股最强50股”为您带来一家成功实现根本性战略转型的独特企业——Strategy Incorporated(MSTR)。该公司最初以企业级商业智能软件起家,但自 2020 年起,在创始人 Michael Saylor 的推动下,MSTR 开启了其历史上最激进的战略大转折:将比特币纳入公司核心财政储备。如今,MSTR 已成为全球最大的上市企业比特币金库,持有量占全球比特币总供应量约 3%,使其成为数字资产经济中不可忽视的战略玩家。

这种转型使得 MSTR 的投资逻辑彻底改变。它不再仅仅是一家软件公司,而是一台通过精妙的资本市场运作,持续高效地增持比特币的机器,为投资者提供了一种具备独特杠杆效应的比特币代理工具。在全球宏观经济面临法币贬值压力、机构资金加速涌入数字资产的大背景下,MSTR 凭借其强大的资本市场引擎和巨大的比特币敞口,正处于捕获下一轮牛市红利的关键位置。对于看好数字资产前景并寻求超额回报的投资者而言,MSTR 正在以其独有的软件 + 数字资产金库模式,重新定义其在华尔街的价值定位。

【公司简介】

Strategy Incorporated(美股代码:MSTR,原 MicroStrategy Incorporated)成立于 1989 年,总部位于美国弗吉尼亚州泰森斯角(Tysons, Virginia),最初以企业级商业智能与数据分析软件起家。公司长期为大型企业提供数据仓库分析、可视化报表、移动分析工具以及嵌入式分析解决方案,其软件产品在政府、金融、零售、科技、制造等行业均有应用基础。

自 2020 年起,公司在创始人 Michael Saylor 的推动下,将比特币纳入公司核心战略定位,通过资本市场融资大规模购入 BTC,使公司逐渐从企业分析软件公司演变成软件业务 + 比特币财库资产管理的双主线企业。2024 年公司正式更名为 Strategy Inc.,反映其战略重点已从软件业务逐步转向数字资产驱动的财富管理模型。

公司董事会治理架构稳定,管理层在资本运作和市场融资方面动作频繁,尤其在可转债、股票增发和优先股发行方面节奏积极,以维持持续配置比特币的能力。由于其比特币持仓规模巨大,MSTR 的市值波动往往高度受 BTC 价格影响,也使其成为华尔街关注数字资产周期变化的重要指标公司之一。

【业务范围】

MSTR的业务结构已经从传统的企业软件公司,彻底转型为一家以比特币为核心资产的数字资产战略公司。因此,其业务范围可以清晰地拆分为两个主要且差异化的板块:

1. 数字资产管理与资本策略(核心价值驱动)

这是 MSTR 当前价值和市场估值的主要驱动力。公司明确将比特币作为其首要的财政储备资产。此板块的主要活动包括:

企业级比特币金库: 持续积累和持有大量的比特币,使其成为全球最大的企业比特币持有者。这部分资产的价值变动,直接影响公司的资产负债表和股价。

创新型资本市场策略: 运用复杂的金融工具(如发行普通股、可变利率和固定利率的优先证券、高级担保票据等),以最低成本、最高效率地为比特币购买募集资金。这种资本运作能力,旨在实现每股比特币持有量的持续增长。

资产负债表优化与风险管理: 战略性管理公司负债与比特币资产间的关系,最大化股东在数字资产上的敞口,并探索在比特币应用领域的创新。

价值总结: 这一板块是 MSTR 的护城河所在,使其区别于传统的科技公司。它提供了一种带有杠杆效应且具备资本增值能力的比特币代理投资工具。

2. 企业分析软件(稳定现金流支撑)

这是 MSTR 传统的业务基础,仍然为公司提供着稳定的营收和健康的毛利率,并被视为公司转型的现金流支撑。主要产品和服务包括:

商业智能(BI)软件: 提供行业领先的企业级分析和报告软件,帮助企业将原始数据转化为可操作的见解。

AI 增强功能: 将人工智能和机器学习能力集成到 BI 平台中,以提供智能无处不在的愿景,支持更先进的数据分析和决策制定。

收入构成: 软件业务的收入主要来自产品支持、订阅服务、产品许可以及其他服务。其中,订阅服务近年来增长迅速,代表着向更稳定、经常性收入模式的转型。

价值总结: 虽然软件业务占公司总市值比例较小,但其毛利率高达 69% 左右,提供了稳定的运营现金流。这部分现金流也会被战略性地用于比特币的增持,同时这部分业务的存在也为 MSTR 增加了科技公司的属性和潜在的估值基础。

总结营收结构:

MSTR 的总营收主要来自其软件和服务业务(如 2024 年营收约为 4.63 亿美元),按地区划分,美国是其最大的收入来源地,其次是 EMEA(欧洲、中东、非洲)和其他地区。

然而,从市值和股东价值的角度来看,MSTR 的核心驱动力已完全转移至数字资产管理板块。其股价走势与比特币价格高度正相关,软件业务的财务贡献仅作为持续增持比特币的辅助性现金流和运营基础。

【财务状况】

为 MSTR 的财务报表呈现出双重结构:公司净利润/亏损指标的波动性极高,完全由其数字资产(比特币)的公允价值变动所主导,而其核心的企业分析软件业务则提供稳定且高质量的现金流,作为集团的战略支撑。因此,分析 MSTR 的财政状况,必须区分会计利润与实际运营现金流。

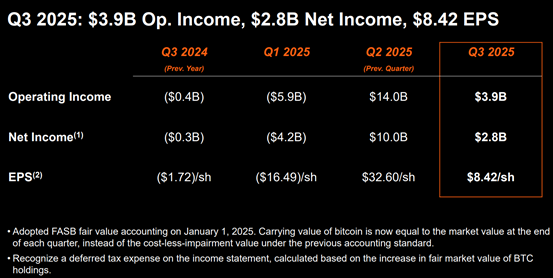

在最近一个季度(2025 财年第三季度,截至 2025 年 9 月 30 日),MSTR 受益于比特币价格的强劲表现,交出了一份会计利润极为亮眼的财报。公司实现总营收 1.287 亿美元,同比增长 10.9%,并实现了净收入 28 亿美元,稀释后每股收益达到 8.42 美元。这一显著盈利主要归因于会计处理上对数字资产计提的 39 亿美元公允价值未实现收益。

在软件业务方面,结构持续优化,三季度订阅服务收入达到 4600 万美元,实现了 65.4% 的同比高速增长,验证了其向高增长、经常性收入模式转型的战略效果。截至 2025 年 10 月 26 日,公司持有约 640,808 枚比特币,市场价值约为 709 亿美元,强大的资产负债表成为其股价的核心驱动力。

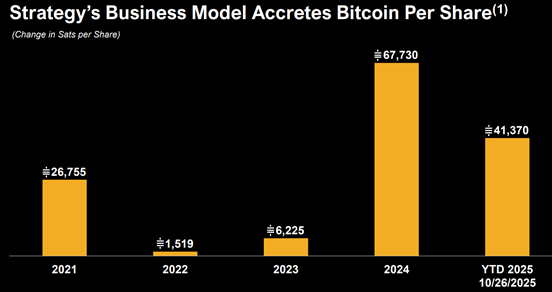

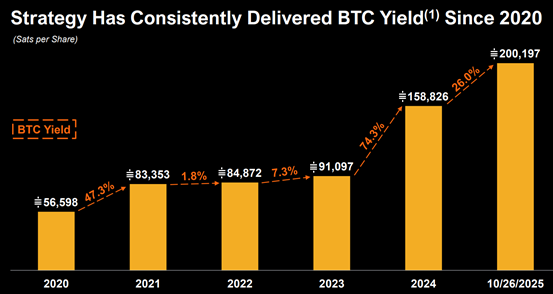

回顾上一个完整财年(2024 财年,截至 2024 年 12 月 31 日),MSTR 表现出软件收入下滑与策略指标高增长并存的特点,并受会计规则影响录得巨额亏损。公司总营收为 4.64 亿美元,同比下降 7%。受比特币价格波动影响,公司需计提巨额数字资产减值损失,导致全年录得净亏损 11.67 亿美元(其中 Q4 2024 单季计提减值超过 10 亿美元)。然而,在策略性指标上,公司展现出惊人的效率:2024 财年“比特币收益率”(BTC Yield)高达 74.3%,大幅超额完成目标,证明其通过资本运作持续增加每股比特币持有量的策略极为高效。

财政状况总结: 整体而言,MSTR 的财政健康度取决于其资产负债表的比特币市值和资本运作能力,而非传统的净利润指标。其软件业务提供了健康的运营现金流和高毛利率(Q3 2025 毛利率接近 70%),是其比特币中央银行策略的有效支撑。因此,投资者应重点关注其每股比特币的累积速度和市场净资产价值(mNAV),而非被非现金减值损失或公允价值收益所主导的会计净利润。

【强势理由】

战略性转型:全球最大的企业比特币金库与数字资产战略玩家

MSTR 已成功将自身重塑为全球数字资产领域的一名核心战略玩家,而非被动的资产持有者。这种独一无二的定位使其成为寻求高敞口、高杠杆的机构投资者接触比特币的首选工具。

首先,公司凭借约 640,031 枚比特币(占全球供应量约 3%)的巨额持仓,坐稳了全球最大上市企业比特币金库的头把交椅。这一规模化的持仓不仅提供了一个极具吸引力的带杠杆的比特币代理效应,更在全球宏观环境变动时,能够捕获寻求价值储存资产的全球性需求。在地缘政治不确定性加剧、多国货币波动性升高的背景下,MSTR 为投资者提供了一个直接参与“法币贬值交易(Fiat Debasement Trade)”的有效途径。

其次,MSTR 正在迅速从机构采用趋势中获益。随着比特币逐渐被主流金融机构和大型政府基金接纳,其通过 ETP 等渠道被持有的份额已超过 25%。作为这一浪潮中的先驱,MSTR 的企业资产负债表直接切入了这一正在加速的机构化进程。

最后,MSTR 仍保留并持续发展其核心的商业智能(BI)业务。尽管其体量远小于比特币资产,但这部分业务正在通过整合 AI 增强功能,保持稳定的盈利和高达 69% 的毛利率。这为 MSTR 提供了额外的、基于技术的次要增长驱动力和潜在的科技溢价,避免了其成为一个纯粹的投资工具,而是构建了一个具备双重增长引擎的混合体。

精密资本机器:创造比特币收益率的中央银行机制

MSTR 股价的长期强势并非仅仅依赖于比特币的价格上涨,更源于其管理层建立了一套高效、精密的资本市场机器,实现每股股票所代表的比特币持有量持续增长,即所谓的比特币收益率。

这套机制的核心在于通过战略性地发行多种优先证券(包括固定利率和可变利率工具)和普通股(通过 ATM 机制),以最小化融资成本,并将募集到的每一分钱都立即用于购买比特币。仅在今年上半年,公司就通过发行证券和股权筹集了数十亿美元用于持续的比特币增持。这种操作是增值的,因为它使得公司能够在市场回调或情绪低迷时,高效扩大抵押品基础。

值得一提的是,MSTR 对其可变利率优先股 STRC 的管理,体现了其对中央银行角色的模仿。通过调整 STRC 的月度股息率,公司能够有效捍卫其面值,在价格偏离时吸引需求,从而确保其资本获取渠道的畅通性。这种对资本工具的精细化运营,使得 MSTR 能够实现远高于其自身软件业务增长速度的每股比特币增值。截至目前,MSTR 的比特币收益率已高达 25%,这充分证明了其资本运作能力为股东带来的独特增量价值。

宏观环境顺风、技术积累与估值放大效应

MSTR 的股价走势与宏观经济和技术分析信号高度同步,预示着其具备超越基础资产(比特币)的超额回报潜力。

从宏观角度看,全球持续的宽松货币政策预期和财政赤字扩张构成了比特币价格上涨的结构性驱动力。市场对美联储未来降息甚至提前结束量化紧缩的预期,使资金加速流向硬资产。黄金价格的强势上涨(已逼近3900美元)已经清晰地表明了市场对法币体系的忧虑,而历史经验显示,比特币作为数字黄金,往往会在大宗商品和贵金属确认趋势后迎来更剧烈的上涨。

从技术分析来看,MSTR 经过前期的震荡和洗盘,目前正处于一个经典的多月积累区间内。当前市场的普遍悲观情绪(加密货币恐惧与贪婪指数仍处于恐惧区域)恰恰为反向投资者提供了理想的买入时机。这种情绪低迷下的积累,往往预示着一旦市场情绪回暖,股价将迎来强劲反弹。

【估值】

对 MSTR 进行估值,不能简单采用传统的科技公司估值方法,而应聚焦于其作为比特币金库的核心功能,即市场净资产价值(mNAV)模型。

如果按照传统的市盈率(P/E)指标衡量,MSTR 显得极度低估:前瞻 GAAP P/E 仅约 7.50倍,Non-GAAP P/E 甚至低至 4.16倍。

必须注意: 这种极低的 P/E 值是失真的。它主要源于比特币资产公允价值变动所产生的巨额未实现收益会计处理,因此 P/E 值会随着比特币价格的剧烈波动而大幅改变。传统 P/E 仅能作为辅助参考,无法反映公司的真实价值。

市场净资产价值(mNAV)才应该是评估 MSTR 价值的核心指标。它定义为企业价值除以比特币净资产价值,反映了市场愿意为 MSTR 的资本运作能力支付多少溢价。

当前溢价水平: 截至目前,MSTR 的 mNAV 约为 1.5x,这意味着投资者愿意为 MSTR 持有的比特币支付 50% 的溢价。

溢价合理性: 这种溢价是完全合理的,因为它证实了市场对其创造比特币收益率的能力的认可,即公司通过其资本市场策略,能够持续高效地增加每股股票所代表的比特币数量。

隐含价格测算: 基于比特币平均现货价格124,000美元和 640K 的比特币持仓,隐含市场持仓价值约为790亿美元。若采用当前 1.5倍的 mNAV 溢价,可得出隐含企业价值约为 $1200 亿美元。以稀释股数 3.35 亿股计算,隐含股价约为 $355。

MSTR 的最终估值上限与比特币的宏观走势高度绑定。如果比特币具有巨大的上行空间,这直接决定了 MSTR 的估值潜力:

比特币牛市目标: 随着宏观顺风的持续,如果比特币价格能够突破并达到 $165,000 至 $200,000 的目标区间,MSTR 资产负债表上的净资产价值将相应翻倍。

估值扩张情景: 在这种牛市情景下,即使保守假设 mNAV 溢价仍维持在 1.5x,MSTR 的股价也将突破 $500/股。如果市场情绪进一步高涨,推动 mNAV 溢价扩大(如历史高点的 2.5x 或更高),则上行空间将更加巨大。短期内,仅重新测试近期高点,就意味着从当前价格具备 60% 的上涨空间。

综合 mNAV 模型、资本运作带来的持续增值效应以及宏观牛市的预期,可以得出相对一致的结论:MSTR 的估值核心驱动力是其作为比特币高效率代理的独特性。

基于当前 mNAV 溢价测算和可预期的比特币价格上涨, MSTR 的合理估值区间位于 $355 至 $500 亿美元或更高。MSTR 的投资逻辑正从折价修复转向盈利性增长驱动的 mNAV 扩张。随着比特币新高和市场溢价的回归,估值提升具备坚实的基本面支撑。