11月19日,创新实业集团港股IPO公开招股正式落下帷幕。这场为期5天的资本盛宴备受关注,最终交出了远超市场预期的亮眼答卷——据券商统计,累计孖展资金借出规模高达1862亿港元,以5.5亿港元的公开发售集资额计算,超额认购倍数飙升至337倍。即便入场门槛设定为每手500股、约5550港元,也丝毫没有阻挡投资者的热情。

作为即将登陆港股的铝产业链核心玩家,创新实业成立于2012年,已深耕行业十余年。公司扎根内蒙古霍林郭勒市和山东省滨州市两大生产基地,专注于铝产业链上游的氧化铝精炼和电解铝冶炼两大核心业务。

根据CRU报告,按2024年产量计算,公司位于内蒙古霍林郭勒市的电解铝冶炼厂是华北地区第四大电解铝生产基地,公司整体位列中国第十二大电解铝生产商。

此次创新实业全球发售5亿股股份,其中香港公开发售占5000万股,国际配售占4.5亿股,招股价区间锁定在10.18港元至10.99港元。按上限计算,公司最高募资额可达55亿港元,有望跻身年内港股IPO募资前十行列。本次发行由中金公司(601995)与华泰国际担任联席保荐人,股票代码定为02788.HK,预计11月24日正式登陆港交所主板。

74%收入“绑死”关联方:低价卖货反而赚更多?

光鲜的认购数据和行业布局背后,创新实业的收入结构却藏着一道难以忽视的“紧箍咒”——近四分之三的收入高度依赖单一关联方,业务独立性面临严峻考验。

创新实业与A股上市公司创新新材(600361)共享同一实际控制人崔立新,两者构成紧密的关联关系。

更关键的是,创新新材主营铝合金及制品的研发生产,恰好处于创新实业的下游产业链,这种天然的产业协同性,直接转化为了大规模的关联交易。

招股书披露的财务数据,清晰勾勒出这种依赖的深度——2023年,创新实业实现总收入138.2亿元,其中108.9亿元来自创新新材,占比高达78.8%;2024年公司总收入增长至151.6亿元,来自该关联方的收入同步增至116.1亿元,占比仍维持在76.6%的高位;即便是2025年1-5月,这一比例虽有所回落,但仍达59.8%,43.2亿元的收入源自创新新材。

综合来看,两年多时间里,创新实业合计361.9亿元的总收入中,约268.2亿元来自这一单一关联方,占比接近74%,关联方堪称公司无可替代的“收入压舱石”。

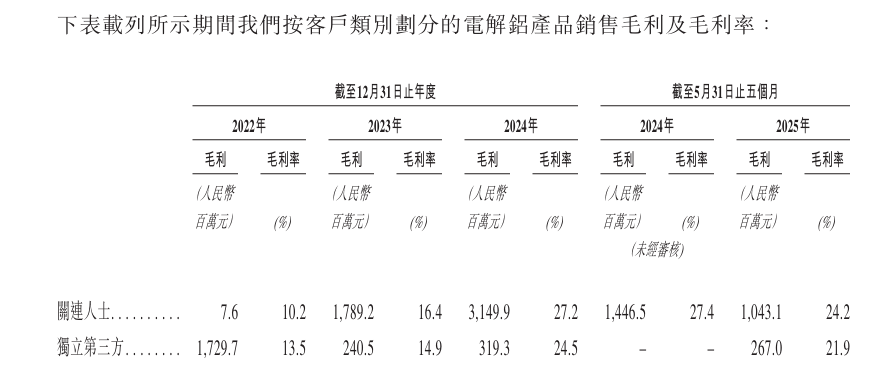

更令人费解的是,创新实业与关联方的交易还呈现出“低价高毛利”的反常特征,这在标准化程度较高的电解铝行业实属罕见。2023年至2025年1-5月,其向关联方销售电解铝的均价分别为16147.2元/吨、17052.4元/吨、17675.0元/吨,分别低于同期向独立第三方的销售均价16355.7元/吨、17733.3元/吨、17777.8元/吨,各年度的关联销售均价均处于相对低位,其中2024年的价差更是达到680.9元/吨。

但矛盾的是,向关联方销售的毛利率却持续高于独立第三方,各期分别为16.4%、27.2%、24.2%,对应独立第三方销售毛利率则为14.9%、24.5%、21.9%,分别高出1.5个、2.7个、2.3个百分点。

对于这一异常现象,创新实业在招股书中仅解释为“主要受销售时间不同及市场价格波动影响”,但很显然,这一说法很难完全打消市场疑虑。电解铝作为标准化产品,价格受市场供需关系影响显著,同一时间段内不同客户的销售价差通常不会过大,且毛利率与销售价格一般呈正相关关系。

市场普遍担忧,若关联交易定价未完全遵循公允原则,可能存在潜在的利益输送风险,而公司目前的解释显然不足以充分回应这一核心疑问,这一特殊交易特征仍需更详尽、更有说服力的说明。

此外,创新实业还存在主要客户与供应商重叠的“双向绑定”模式。

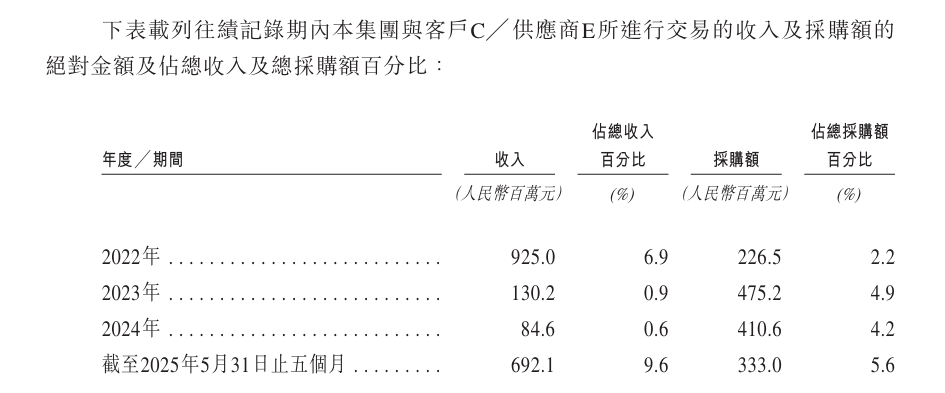

招股书显示,公司的主要客户C同时也是主要供应商E,双方长期保持“双向奔赴”的合作模式:创新实业向其销售铝锭,同时从其采购生产所需的核心原材料铝土矿。2022年至2025年1-5月期间,相关销售金额累计约18.3亿元,采购金额累计约14.5亿元,形成了深度绑定的业务关系。

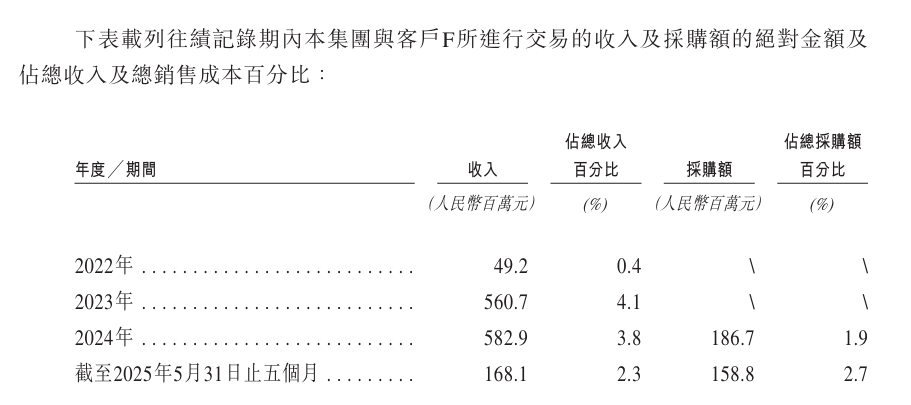

无独有偶,前五大客户之一的客户F,同样具备“客户+供应商”的双重身份。创新实业向其采购锂盐浓度较高的特殊氧化铝,同时向其销售普通氧化铝产品,2022年至2025年1-5月的销售金额合计13.6亿元,采购金额合计3.5亿元。

这种“既买又卖”的双向合作模式,虽在一定程度上降低了供应链成本、提高了合作效率,但也让公司的业务独立性大打折扣——一旦与这些合作方的关系发生变化,可能同时对公司的销售收入和原材料供应造成双重冲击,给经营稳定性带来不确定性,且这种模式使得创新实业很像一个“代工厂”。

治理漏洞+合规旧账:上市路上的“隐形绊脚石”

如果说关联依赖是创新实业面临的“显性风险”,那么公司治理层面的细节瑕疵与合规领域的历史遗留问题,便是潜伏在其上市路上的“隐形绊脚石”,考验着公司的规范运作能力。

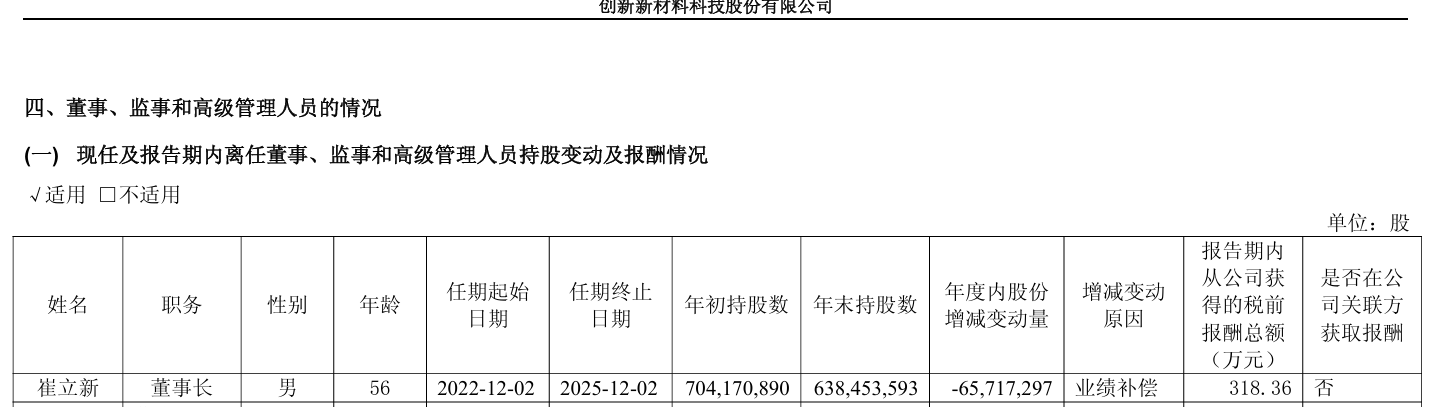

首先,在最基础的信息披露环节便出现了明显矛盾。创新实业2025年7月二次递表后更新的招股书,披露实控人崔立新的年龄为55岁,但创新新材2025年4月发布的年度报告中,明确披露崔立新的年龄为56岁。

年龄作为企业公开披露的基础信息,出现如此明显的不一致,难免让市场对其信息披露的严谨性和准确性打上问号。

工商信息层面还暴露出更多治理细节上的漏洞。

实控人崔立新控制的通辽智慧矿业,其2024年工商年报中的联系电话和邮箱,与创新实业旗下内蒙创源、创源新材料、创源物资再生、创源风电、创源智慧电能等5家子公司完全相同;子公司山东创源与其曾参股的新鹏铝基(该公司已于2024年7月注销),2023年工商年报使用的联系邮箱也完全一致。

这种“多企共用联系方式”的情况,在治理规范的上市公司中较为少见,从侧面反映出公司在子公司管理、工商信息维护等方面仍有较大的优化空间。

合规层面的“旧账”,更潜藏着不少未明的风险隐患。子公司山东创源未按《企业信息公示暂行条例》的明确要求,在2025年6月30日前报送并公示2024年工商年报,截至11月18日,国家企业信用信息公示系统仍未显示相关年报信息。

根据《暂行条例》规定,企业未按期限公示年度报告,可能面临被县级以上市场监督管理部门列入经营异常名录,并依法给予行政处罚的风险。

另一家子公司康鸿新材,在2024年建筑企业公示信息核查中,被内蒙古市监局认定年度报告公示信息“隐瞒真实情况弄虚作假”,这一行为同样反映出公司在下属企业合规管理上的薄弱环节。

更早之前,子公司内蒙创源于2022年3月收到通辽市生态环境局出具的行政处罚决定书(通环罚决字[2022]9-2号),因其存在未按时足额清缴碳排放配额的环境违法行为,被处以2万元罚款。值得注意的是,这一明确的行政处罚在公司首次递表的招股书中并未披露,直至二次递表时才补充说明,信息披露的及时性和完整性有待提升。

此外,部分子公司还曾与不符合贴现人资格要求的非银行机构进行票据贴现交易,这一不合规行为直至2023年11月21日才被公司叫停,反映出公司在资金管理、合规风控等方面曾存在明显短板。

更为严重的是一起历史合规污点:根据2016年作出的法院判决,子公司内蒙创源的前董事长刘云升(曾持有该公司10%的股权)在2013年存在行贿行为,且该行为被认定为职务代表行为,内蒙创源因此被判犯有单位行贿罪。

尽管公司在招股书中称,知悉该事件后已于2016年11月聘请新管理层人员全面负责该子公司的生产建设和经营管理,该名前雇员仅以非执行职务的身份参与董事会决策,但工商信息显示,刘云升仍担任内蒙创源旗下三家孙公司(创源智慧电能、创源物资再生、创源风电)的执行董事至2020年12月。

一边是337倍超购的资本狂热,一边是关联依赖、治理瑕疵与合规旧账的多重隐忧,创新实业的港股上市之路,注定是一场“光环与风险并存”的考验。