上交所官网显示,11月14日,深圳市恒运昌真空技术股份有限公司(下称“恒运昌”)首发过会,并于同日提交注册,拟于科创板上市。

时代商业研究院注意到,作为撑起恒运昌超六成收入的第一大客户拓荆科技(688072.SH),其也是恒运昌的股东,而在拓荆科技入股仅1年后,其持有的恒运昌股权至少增值357%,入股价格公允性值得关注。

11月13日、20日,就该公司第一大客户为持股股东、拓荆科技入股价格公允性等问题,时代商业研究院向恒运昌发送邮件并致电询问。但截至发稿尚未获得对方回复。

第一大客户成股东,入股仅1年股权增值近四倍

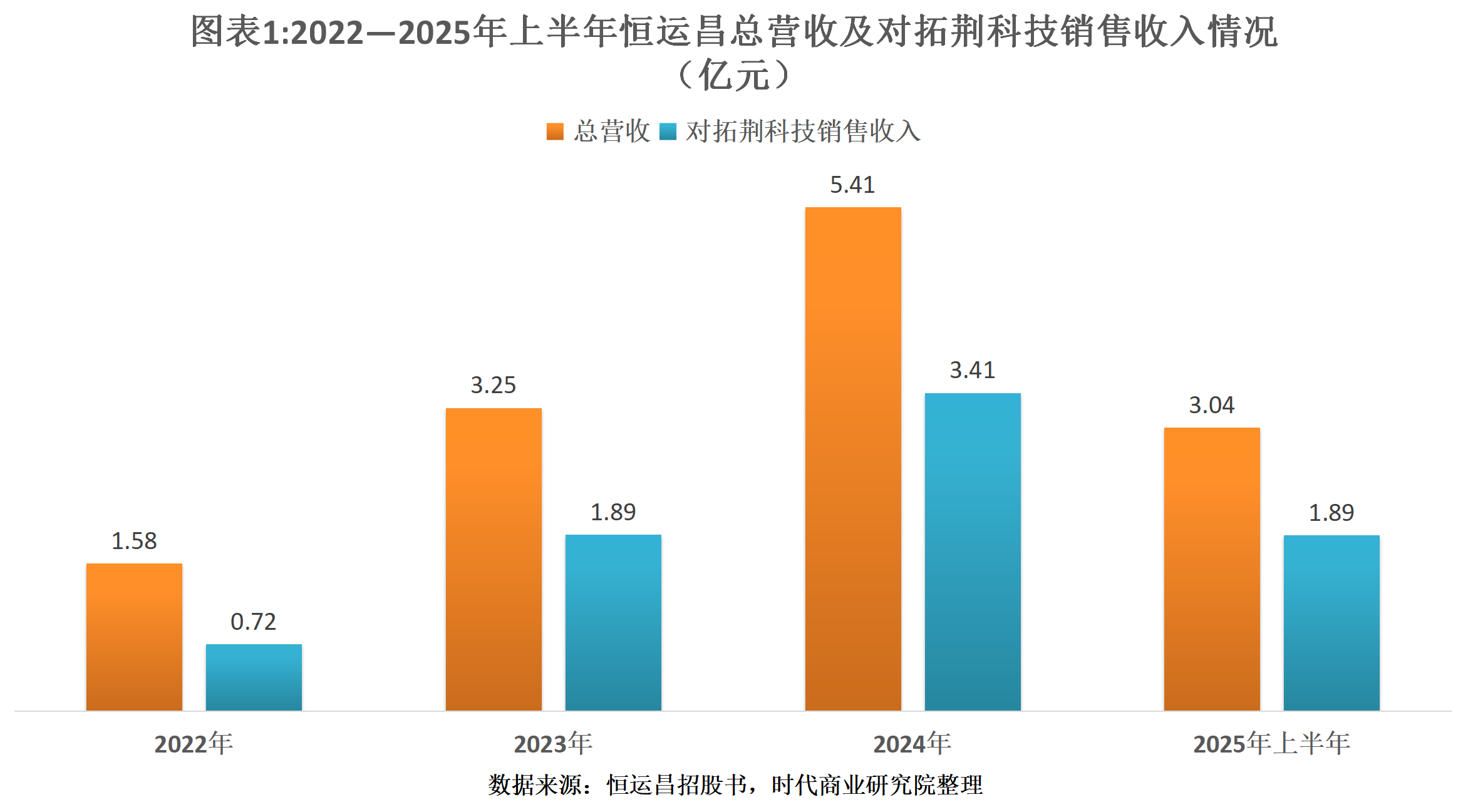

报告期内(2022—2025年上半年),恒运昌的业务规模快速扩张。

招股书显示,报告期各期,恒运昌的营收分别为1.58亿元、3.25亿元、5.41亿元、3.04亿元,其中,2022—2024年的营收复合增长率高达84.91%。

业绩高速增长背后,离不开前五大客户的支持。招股书显示,报告期各期,恒运昌来自前五大客户的收入占主营业务收入的比例分别为73.54%、80.39%、90.62%、89.37%。其中,恒运昌向第一大客户拓荆科技的销售收入分别为0.72亿元、1.89亿元、3.41亿元、1.89亿元,占总营收的比例分别为45.23%、58.16%、63.13%、62.06%,客户集中度较高。

不过,恒运昌和拓荆科技的关系还不止于此。招股书显示,2022年8月8日,拓荆科技以2000万元认缴深圳市恒运昌真空技术有限公司(恒运昌的前身)新增注册资本23.9032万元,增资价格为83.6708元/注册资本。此次增资后,拓荆科技持有该公司3.5088%的股权。截至招股书(注册稿)签署日(2025年11月14日),拓荆科技持有恒运昌的股权比例为3.09%。

而就在拓荆科技入股1年后,2023年10月,恒运昌实控人乐卫平、董事俞日明及其员工持股平台深圳市恒运昌投资中心(有限合伙)合计转让2.5927%的恒运昌股权给青岛鼎量粤恒创业投资基金合伙企业(有限合伙)(下称“青岛鼎量”)等5名机构投资者,转让价格为382.4663元/注册资本;同时,上海国策绿色科技制造私募投资基金合伙企业(有限合伙)(下称“上海国策”)等9名投资者认缴恒运昌44.9449万元新增注册资本,增资价格为424.9625元/注册资本。

由此测算,拓荆科技入股仅1年,其持有的恒运昌的股权就增值了357.11%~407.90%。

未披露拓荆科技入股市盈率计算方式,入股价格公允性待考

那么,上述投资者的入股价格是否公允?

第一轮问询回复文件显示,拓荆科技入股时,恒运昌的投前估值定为5.5亿元,市盈率为28.5倍,与同行业上市公司平均市盈率28.43倍相近,定价公允,具备合理性。不过,恒运昌并未披露拓荆科技入股时“市盈率28.5倍”的具体计算方式。

而在论证上海国策等9名投资者入股价格公允性时,恒运昌表示,其与领投方协商确定投前估值为30亿元。根据最终2023年及2024年实现的净利润水平看,30亿元估值对应的市盈率水平分别为37.25倍、20.96倍,均值为29.10倍,与2022年8月上一轮融资市盈率估值28.5倍接近,业绩预期估值与实际业绩实现情况相当,定价公允,具备合理性。

而对于青岛鼎量等5名机构投资者入股价格低于同期入股的上海国策等9名投资者的定价公允性问题,恒运昌在第一轮问询回复中表示,乐卫平对外转让部分老股的原因系降低股权集中度,改善公司治理结构。基于投资行业惯例,老股转让相比增资存在一定折价,故与机构投资者协商确定老股转让价格较同期增资价格存在10%的折价,估值定为27亿元,定价公允,具有合理性。

时代商业研究院发现,2022—2023年,恒运昌的净利润分别为2618.79万元、7982.73万元,若按照上海国策等9名投资者入股时的市盈率计算方式测算,拓荆科技入股时5.5亿元的估值对应的静态市盈率分别应为21.00倍、6.89倍,均值为13.95倍,与其披露的“市盈率28.5倍”及同期同行业上市公司平均市盈率28.43倍相比均“腰斩”。

关于大客户拓荆科技的入股价格公允性的问题,时代商业研究院将继续保持关注。