国内首份汇集注册分析师观点的复盘日报。

AI摘要:A股牛市处于中段,2026年有望获超额回报,科技与顺周期等将成主线。工行、中行股价创历史新高,银行板块高股息优势凸显,业绩与财富管理业务向好。英伟达三季度业绩创纪录,AI算力需求高景气,机构持续看好算力产业链。

昨日三大指数集体回调,沪指跌0.40%,收报3931.05点;深证成指跌0.76%,收报12980.82点;创业板指跌1.12%,收报3042.34点。沪深两市成交额17082亿。行业板块涨少跌多,能源金属、水泥建材、银行板块涨幅居前,美容护理、电池、船舶制造、煤炭行业、食品饮料、教育、采掘行业、旅游酒店、光伏设备、商业百货板块跌幅居前。

1、牛市处于中段

中国银河:中国股市或有超额回报

2026年中国进入“十五五”时期,统筹国内国际两个大局、推动经济再平衡成为新的时代主题,包括供给稳增长向需求稳增长的再平衡、外需驱动向内需驱动的再平衡、投资拉动向消费拉动的再平衡,最终我们有望看到温和再通胀和汇率稳步升值的结果。在房价逐步触底、汇率稳步升值的情形下,投资中国股票市场有望获得超额回报。

华鑫证券:牛市仍处于中段

短期A股陷入4000点拉锯战,外部美元指数回升压制科技估值,内部科技获利盘累积、部分科技财报不及预期且科技持仓集中度过高。但见顶信号尚未显现,A股牛市行情仍处中段,等待后续居民存款、公募、外资等增量资金接力入市。

申万宏源:2026年主线

2026年行业风格节奏展望:牛市1.0行情已处于高位区域,2026年春季前科技成长可能还有小波段反弹。牛市1.0到2.0的过渡阶段,高股息防御可能占优。牛市2.0阶段“周期搭台,成长唱戏”,“政策底”催化顺周期引领指数突破,最终科技产业趋势和制造业全球影响力提升才是牛市主线。

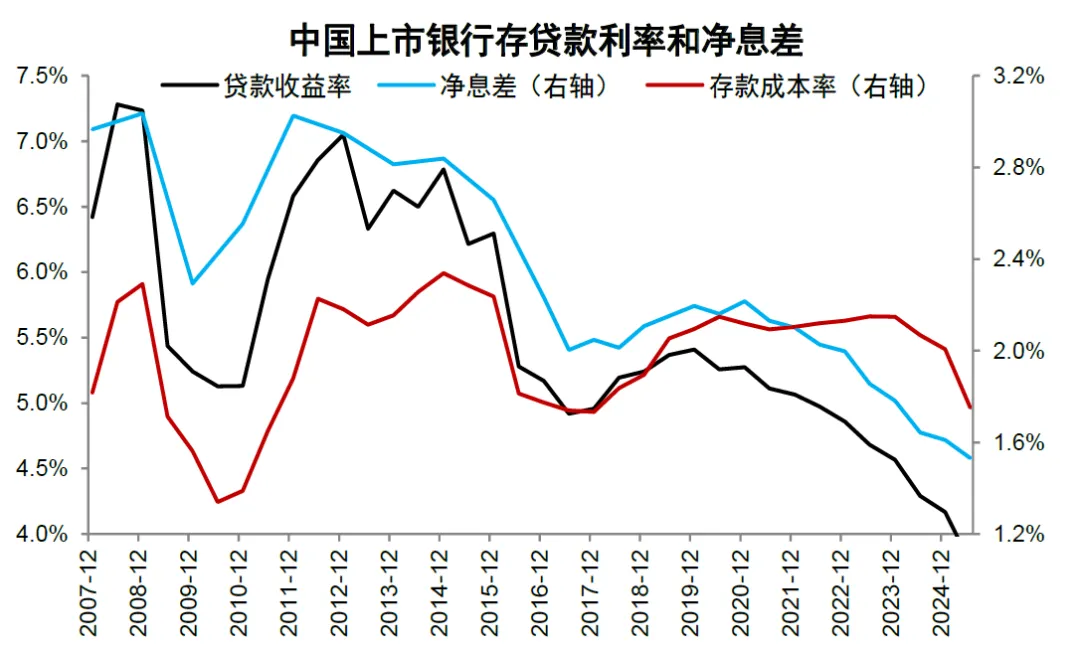

2、工行、中行股价创历史新高

中金公司:稳中求进

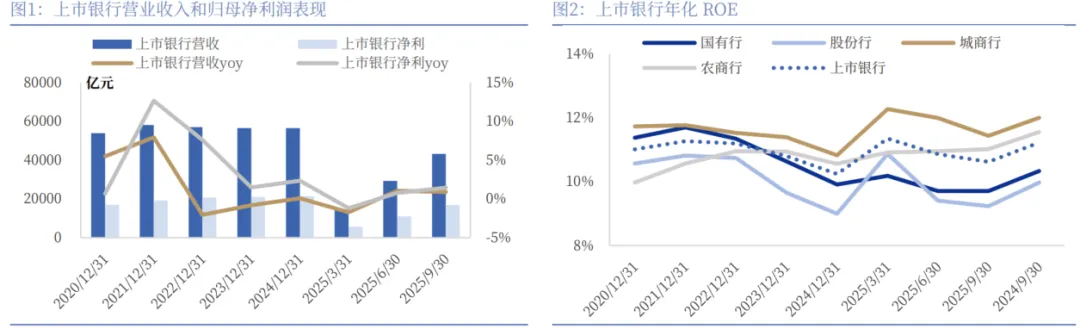

2026年,我们预计上市银行营收利润同比保持平稳,主要源自净息差压力进一步缩小,信贷投放增速可能进一步放缓,社融增速则取决于财政政策。投资层面,重申过去几年延续的观点:作为金融基础设施,银行已进入高质量发展阶段,仅少数上市银行录得二位数增长,高股息投资成为主要范式,高股息财务指标录得更需要高质量发展。

中国银河:银行仍有配置空间

险资继续增持银行板块,未来仍有增量布局空间,银行投资价值持续凸显。十五五规划出台推动银行业转型,银行三季度净利改善延续,关注变革进展及基本面修复机会。银行中期分红力度不减,红利价值持续凸显。

国泰海通:利好不断增多

利好银行业经营的积极催化因子在不断增多。一方面,资本市场升温带动银行财富管理业务回暖,相关收入增长弹性可期。另一方面,潘功胜行长提出将研究支持个人修复信用的政策措施并于2026年初实施,进而利好银行合意零售信贷需求的获取和投放。

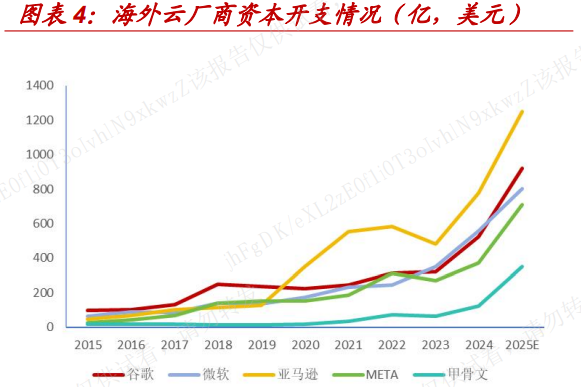

3、英伟达业绩创纪录

美东时间11月19日美股盘后,英伟达公布了2026财年第三财季财务数据。财报显示,英伟达第三财季实现创纪录的570亿美元营收,同比增长62%,大幅高于市场预期的551.9亿美元;净利润为319亿美元,同比大涨65%;经调整后的每股收益为1.30美元,高于市场预期的1.25美元。

民生证券:算力景气度持续

近期美股科技板块波动较大,市场担心估值泡沫化和AI投入的可持续性,但我们判断近期更多是估值修正和流动性收紧而非基本面变化。从财报结果看,头部科技企业收入增速整体符合预期、AI ROI持续加速,底层算力与模型迭代均在兑现。叠加英伟达财报,我们仍看好美股算力链(GPU/ASIC、存储、电力与散热)。

中泰证券:AI引领高景气

目前通信行业整体呈现出“海外AI引领需求高景气,国内算力阶段性受制于芯片,通信传统厂商转型算力方向”的特征。AI算力成为通信行业主要增长引擎,持续看好算力产业链。