华泰证券研报指出,国家发改委办公厅发布《关于做好2026年电煤保供中长期合同签订和履约监管工作的通知》(发改办运行〔2025〕985号)(简称“2026版”),明确了2026电煤中长协合同形式、定价基准、履约监管方式等。华泰证券认为相比2025版本更加市场化的坑口长协合约将有利于稳定履约率,看好煤价中枢企稳后、降息周期煤炭红利逻辑,推荐动力煤龙头。

全文如下

华泰 | 煤炭:电煤长协2026规则增加市场化因子

核心观点

国家发展和改革委员会办公厅发布《关于做好2026年电煤保供中长期合同签订和履约监管工作的通知》(发改办运行〔2025〕985号)(以下简称“2026版”),明确了2026电煤中长协合同形式、定价基准、履约监管方式等。我们认为相比2025版本更加市场化的坑口长协合约将有利于稳定履约率,我们看好煤价中枢企稳后、降息周期煤炭红利逻辑,推荐动力煤龙头。

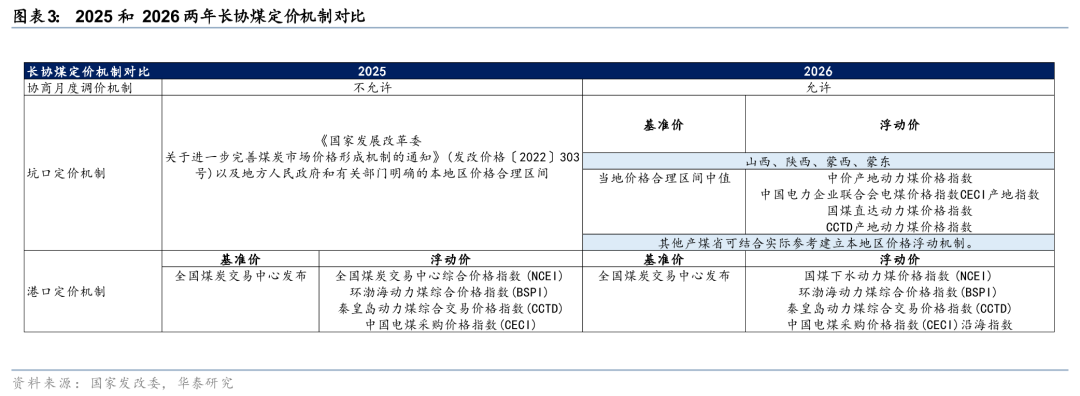

变化1:允许坑口合约协商引入“月度调整机制”

我们认为供需双方协商一致的月度调价机制将会形成更贴合市场供需形势的履约价格,有利于稳定长协履约率。《关于做好2025年电煤中长期合同签订履约工作的通知》(发改办运行〔2024〕941号)(以下简称“2025版”)将坑口长协定价机制限定在《国家发展改革委关于进一步完善煤炭市场价格形成机制的通知》(发改价格〔2022〕303号) (以下简称“2022文件”)“本地区价格合理区间”(图1),以山西为例,如去年签约时按照合理区间上限570元/吨定价,今年3-8月现货低于这一水平的阶段(图2),电厂履约意愿自然会降低,而其他现货价格高的月份煤炭企业履约意愿也会受影响。2026版规定“价格月度调整机制可由供需企业结合市场情况自主协商确定,但必须具有明确的价格及调整机制;也可参照下述 ”基准价+浮动价“机制确定出矿环节价格”,我们认为通过引入市场化因子使履约价格更贴合市场供需形势、有利于稳定长协履约率。

变化2:4个主要产区坑口长协定价机制和港口对齐

坑口定价合同月度浮动机制也引入4大指数,和港口长协定价机制对齐。2025版坑口定价按照2022文件的本地区价格合理区间签订和履约,2026版规定山西、陕西、蒙西、蒙东煤炭出矿环节中长期交易 “浮动价”采用中价产地动力煤价格指数、中国电力企业联合会电煤价格指数 CECI 产地指数、国煤直达动力煤价格指数、CCTD 产地动力煤价格指数综合确定(图3);具体每个月的数值由全国煤炭交易中心按月测算发布。其他产煤省区可结合实际参考建立本地区价格浮动机制。其中“浮动价”机制对标了2025版港口长协公式,将全国煤炭交易中心综合价格指数 (NCEI) 和环渤海动力煤综合价格指数(BSPI) 分别替换为了更能代表坑口价格趋势的中价产地动力煤价格指数和国煤直达动力煤价格指数。

保供比例基本维持不变(电厂80%,煤企75%,履约90%)

2026版维持煤炭企业对电煤中长期合同的任务量占比在自有资源量的75%,对于发电企业合同签订量要求也仍为不低于签约需求量的80%。对于履约端,月度和季度履约率保持了分别不低于80%和90%的要求,全年原则上不得低于90%,删除了“全年原则上足额履约”的表述。

强需求+低库存+供给受压制,看好Q4煤价在高位获得支撑

强需求:我们认为基数效应消除有望支撑4Q25用电增速,水电的挤出效应亦减弱。低库存:库存方面,10月沿海动力煤库存同比-4%,相比+9%的沿海日耗形成强需求低库存;供给受压制:供给侧,部分煤矿因煤层变薄可能面临逐步退出、“抓超产”控制全年生产总量、中央巡视组开始进驻产区进行考核检查等供给侧压制因素,年初以来煤炭产能利用率持续走低,一至三季度分别为71.9%、69.3%、68.9%,10月原煤产量同比-2.3%,自7月以来保持负增长。我们看好Q4煤价在高位获得支撑。

风险提示:电力需求不及预期,进口煤规模超预期。