深圳商报·读创客户端记者梁佳彤

11月20日,据港交所官网,三生制药(01530.HK)分拆的蔓迪国际正式递交主板上市申请,华泰国际为独家保荐人。该公司靠防脱生意年入超14亿,高度依赖单一产品,上半年研发开支“秃”然缩水。

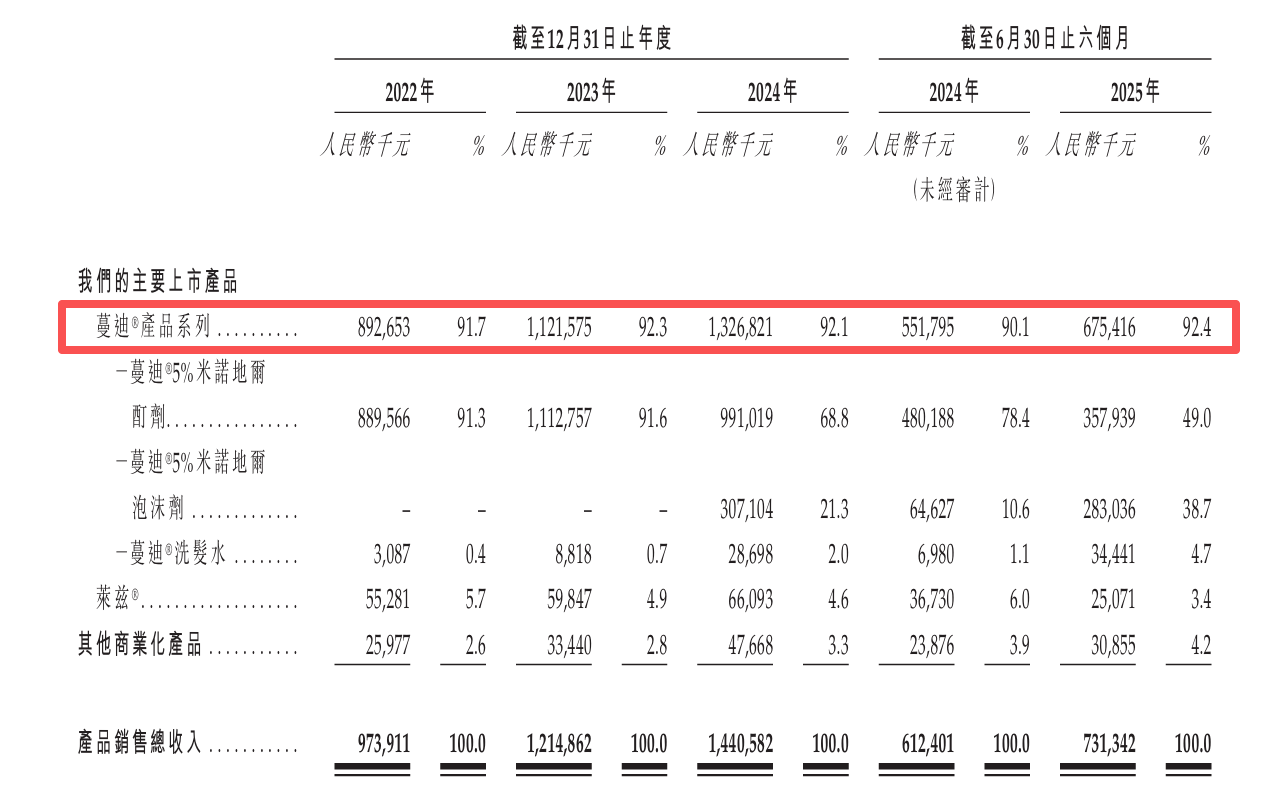

招股书介绍,蔓迪国际主要专注于头发健康领域。根据灼识咨询的资料,按零售额计,公司的旗舰产品蔓迪®系列米诺地尔类脱发治疗产品自2014年起连续十年在中国脱发药物市场及米诺地尔类药物市场排名第一,在上述两个市场于2024年的市场份额分别为约57%及71%。

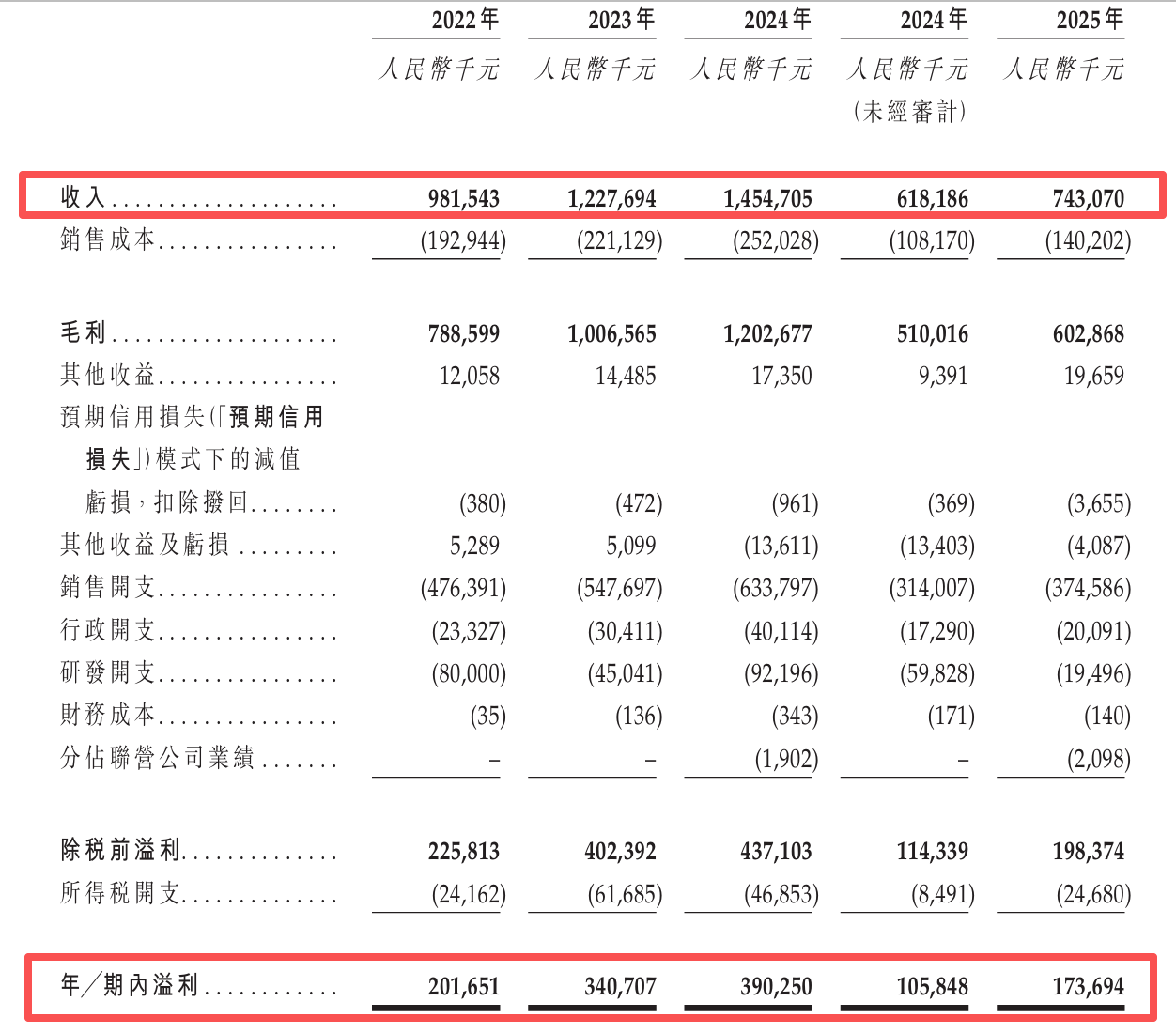

2022年至2024年及2025年上半年(下称“报告期”),公司收入分别为9.82亿元、12.28亿元、14.55亿元及7.43亿元,2022年至2024年的复合年增长率为21.7%;净利润分别为2.02亿元、3.41亿元、3.90亿元及1.74亿元。

值得一提的是,公司2025年上半年的收入增速有所放缓,其增长主要依赖于米诺地尔泡沫剂。该产品的收入占比从2024年同期的10.6%急剧攀升至今年上半年的38.7%。此外,报告期内,蔓迪®系列收入占比超90%,显示出产品结构的高度集中。

报告期各期,公司的毛利率有所波动,分别为80.3%、82.0%、82.7%及81.1%,同期毛利为7.89亿元、10.07亿元、12.03亿元及6.03亿元。

记者注意到,在业绩显著增长背后,蔓迪国际的销售开支在不断走高,而研发开支却出现“脚踝斩”。

2025年上半年,公司销售开支达3.75亿元,较去年同期激增6058万元。此前,该开支已从2022年的4.76亿元逐年攀升至2024年的6.34亿元。

然而,公司上半年的研发开支仅相当于去年同期的三分之一左右,从5983万元大幅缩减至1950万元。蔓迪国际解释,主要由于合作费用减少42.9百万元,主要归因于去年上半年就司美格鲁肽注射液支付的费用并未于今年上半年产生。

招股书披露,蔓迪国际大部分产品销售给了分销商,但其数量却明显下滑。报告期各期,公司向分销商所作销售产生的收入分别占产品销售收入的96.4%、91.2%、87.9%及80.6%,分销商数量分别为173家、150家、132家及106家。

蔓迪国际提示,公司无法保证日后能与任何主要分销商保持关系,这使总收入面临重大集中风险。若分销商减少订单或终止与公司的业务关系,公司可能无法及时以商业上可接受的条款及条件找到具有同等销售能力的替代分销商。

存货方面,公司存货攀升的同时,周转天数也在不断延长。报告期各期,公司的存货分别为69.5百万元、1.13亿元、1.18亿元及1.45亿元,存货周转天数分别为146天、148天、165天及169天。

蔓迪国际坦言,任何不准确的需求预测可能导致库存积压或缺货,均可能导致成本增加及销售损失。若未能有效管理存货或与第三方生产商及供应商磋商有利的信贷条款,则可能使公司面临存货过时、存货跌价的风险增加。

客户集中度方面,公司大部分收入来自主要客户,报告期各期,公司五大客户产生的收入分别占总收入的72.1%、66.2%、64.6%及62.6%。其中,公司第一大客户收入占比分别为34.7%、35.6%、32.0%及28.0%。