在公募费率改革收官之际,部分货币基金近期却出现了“逆向”上调管理费的现象。

11月20日,信澳现金宝与富安达神州天添利两只货币基金,双双发布了恢复基金管理费适用费率的公告,宣布自11月18日起将基金管理费分别恢复至0.80%和0.55%。

仅在数日前,由于基金七日年化暂估收益率低于2倍活期存款利率,两只基金曾将管理费临时下调至0.30%。

对此两家基金公司均在公告中指出,这一操作旨在“防范每万份基金暂估净收益为负引发的销售机构交收透支风险”。而依据基金合同约定,当相关风险消除后,基金管理人可恢复原费率。

事实上,这种简单的“浮动费率”,在货币基金中并不鲜见。为避免在特定的低收益环境下,基金收益无法覆盖固定费用的问题,不少货币基金均有在合同中设置类似的条款约定。

不过,此类机制本质上并非“主动让利”,也并未从根本上解决费率机制与投资者利益的一致性。伴随今年以来货币市场利率持续下行、货币基金收益率进入“1%时代”,管理费频繁的“横跳”不仅为投资者带来困扰,也让部分货币基金常被忽视的高成本问题进一步浮出水面。

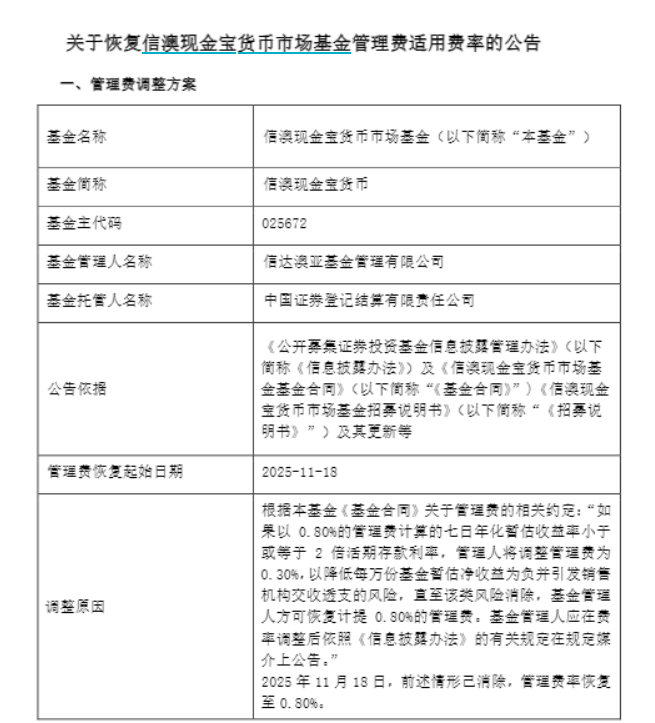

图:信澳现金宝管理费率恢复公告(2025.11.20)

货币基金费率“反复横跳”

对基金管理费率采取高、低档浮动模式,是货币基金合同中的一类常见机制。具体来看,调整机制明确绑定收益与利率挂钩条件:当以高档位管理费计算的七日年化暂估收益率≤2倍活期存款利率时,管理费自动下调至低档位,反之则恢复到高档位。

通俗来说,该机制的设计初衷,是通过临时调降管理费来避免投资者实得收益趋近于零的风险,从而在一定程度上维持基金的收益平衡与投资者体验。

然而今年以来,伴随货币市场流动性回归宽松,现金管理类产品收益率正持续出现下行趋势。

Wind数据显示,截至今年年中,全市场货币基金的平均7日年化收益率为1.25%,而在11月20日,这一数字已进一步下跌至1.1%,相较去年同期下行超0.3%,其中69只货基7日年化收益率跌破1%。

在这一环境下,本应仅在特殊情况下执行的费率机制,开始被愈发频繁地触发,呈现出费率“反复横跳”的“假动作”现象。

记者注意到,目前仍执行0.9%高管理费、且在近期触发了费率调整的产品,多属“券商系”货基,如银河水星现金添利、平安证券现金宝、光大阳光现金宝、中金财富聚金利等。

据了解,这些产品前身多为券商集合资管计划,在参公改造后划入货基范畴,因而在费率设计上沿袭了一定的特殊性。

但与此同时,也依然有公募管理人旗下的货币基金同样维持着高费率特征。

除前述信澳现金宝、富安达神州天添利外,据不完全统计,近月来,还有湘财天天盈的管理费率由原0.75%下调至0.25%、华夏现金增值的管理费率由原0.65%下调至0.3%等。一旦风险解除,这些基金的费率依然将恢复至高档水平。

高费率成收益“隐形杀手”

货币基金是普通投资者接触和买卖最多的公募基金产品。其高安全性、高流动性、低投资门槛的特征,一定程度降低了投资者对收益水平的敏感性。

但具体来看,不同货币基金的投资成本其实也不尽相同。

Wind数据显示,目前市场中尚在运作的货币基金共有362只,截至11月20日的平均管理费率是0.26%。其中管理费率最低为0.14%,但也有162只产品管理费率在0.2%以上,其中22只超过0.4%。管理费率达到0.9%的货币基金有15只。

再看综合费率,截至发稿,全市场货币基金年管理费、托管费和销售服务费之和的平均值为0.51%,其中有107只超过0.6%,21只超过0.7%。

在货币基金整体收益率跌破1%的背景下,高费率对基金收益的影响尤为明显。当管理费、托管费和销售服务费“侵吞”了绝大部分收益,这些基金为持有人带来的回报明显低于市场平均水平。

据统计,截至11月20日,今年以来,全市场货币基金7日年化收益率均值为1.23%,而前述21只综合费率超过0.7%的货币基金,年内平均7日年化收益率仅为0.785%,仅约为全市场平均水平的六成。

而进入年底,多家机构预期认为,年底资金面将依然延续较为宽松的态势,持续推动货币市场利率和货币基金收益下行。

在近期研报中,浙商证券指出,信贷投放缓慢使得商业银行超储消耗速率放慢、月末季末流动性摩擦程度下降等,同时央行积极投放中长期流动性,特别是将重启国债买卖,是11月狭义流动性延续偏松的两个理由。

格上基金研究员毕梦姌向21世纪经济报道记者指出,近期货币基金收益率的走势变化背后有多个核心原因。无风险利率中枢下移,使得货币基金投资的银行存款、债券回购等资产收益率同步下滑。同时,市场流动性充裕引发的资产荒——当资金利率持续低于产品收益率时,基金不得不通过降低杠杆率、缩短久期等方式控制风险,进一步拖累收益表现。

此外,在毕梦姌看来,货币基金的收益表现还会受到规模扩张与结构分化的双重压力。

“散户资金因存款利率下调和基金销售新规持续流入,而机构投资者因直接参与银行间市场可获得更高收益选择撤离。散户资金占比上升导致基金投资组合风险偏好下降,更多配置存款等低收益资产,进一步摊薄整体收益。”毕梦姌称。

货币基金降费在路上

在货基收益率持续下行的情况下,对费率结构进行优化,正成为符合公募基金高质量发展要求的大势所趋。

今年以来,政策层面已就货币基金降费多次释放引导信号。5月发布《推动公募基金高质量发展行动方案》就提及,要引导行业机构适时下调大规模指数基金、货币市场基金的管理费率与托管费率。

9月,证监会又在《公开募集证券投资基金销售费用管理规定(征求意见稿)》中明确,货币基金销售服务费不得超过0.15%/年,这一上限较此前普遍执行的0.25%下降40%。政策同时鼓励基金公司主动调降管理费和托管费,例如要求公募基金“适时下调货币基金管理费率与托管费率”。

三季度以来,伴随着一些大规模产品的动作,货币基金曾迎来一波小的降费潮。

例如今年9月23日,市场中规模最大的货基——天弘余额宝公告称,将年托管费由0.08%调低为0.07%,这也是天弘余额宝成立以来首次下调托管费。 同日,易方达保证金收益、国新国证现金增利等货币基金,也公告了对管理费和托管费不同程度的下调。

不过截至当前,相对于权益类基金降费进展来看,货币基金的费率改革,仍处于相对滞后的水平。

一方面,正如前述部分高费率产品在市场利率回升后依然恢复了原费率,许多货基的“被动降费”并非响应降费大势下的让利,其持续性依然存疑。

另一方面,目前头部规模货币基金的费率依然高于同类市场均值。

仍以天弘余额宝为例,其在完成费率调降后,管理费、托管费和服务费分别为0.3%、0.07%、和0.25%,依然略高于全市场货币基金0.26%、0.057%和0.195%的均值。

进一步看全市场43只规模超过1000亿元的货币基金,其平均管理费、服务费也均超出全市场货币基金的均值,分别为0.273%和0.21%,仅平均0.054%的托管费低于同类平均水平。

值得一提的是,尽管收益率下行,货币基金并未因此出现资金“搬家”的情况。今年以来,货币基金的规模和持有人数均呈现出稳健增长的态势。

今年三季度末,货币基金规模升至14.65万亿元,较2024年底增加了1.08万亿元。从货币基金的持有人数来看,Wind数据显示,截至今年二季度末,全市场货币基金的持有人户数累计达19.93亿户,创下历史新高,较2024年中增超1.4万户。

特别地,前述43只千亿级规模的头部货币基金,机构投资者占比仅14.43%,其中30只基金的机构投资者占比不足2%,意味着绝大部分持有人都是个人投资者。考虑到货基的流动性管理优势和支付便捷性,其仍是居民现金理财的重要工具之一。

在此背景下,持续推进货币基金费率改革,对于切实保护广大中小投资者利益具有重要现实意义。

“从行业数据看,头部基金通过规模效应已实现显著成本优势,随着基金规模扩大,固定成本可进一步分摊,为降费提供空间。”展望货币基金的未来降费趋势,毕梦姌认为。