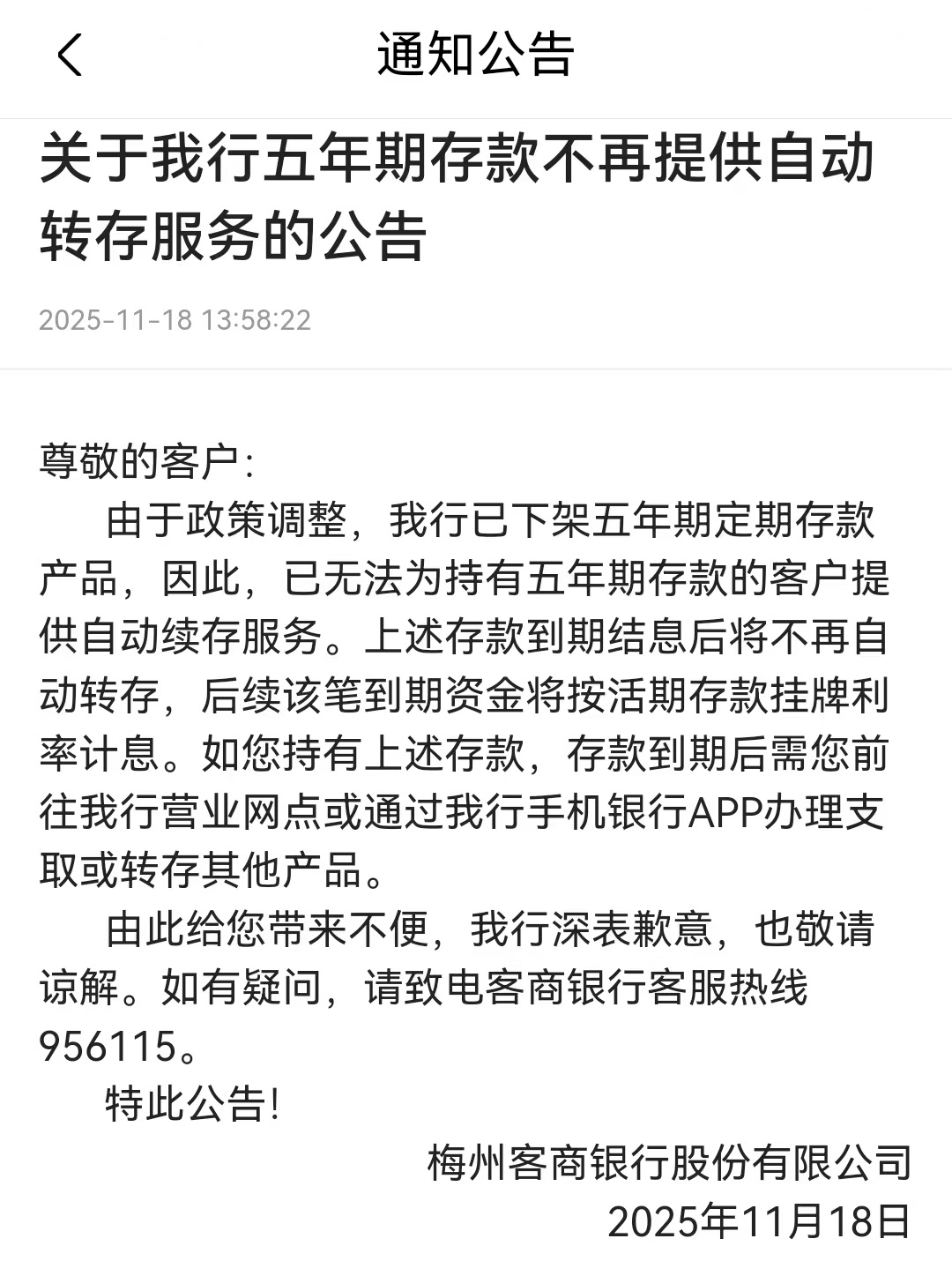

近日,梅州客商银行一则关于停售五年期定期存款并终止自动续存服务的公告,再次将中小银行下架长期存款产品的趋势置于聚光灯下。

取消、下架、售罄,一方面,5年定期存款、大额存单加速退出江湖;另一方面,降息公告此起彼伏,存款利率向下俯冲,对于那些习惯将资金存放于银行“躺赚利息”的储户而言,产品下架+利率下调的“组合拳”正在缓缓关上“吃息时代”的大门。

长期限存款产品“集体退潮”

11月18日,梅州客商银行在公告该行五年期存款不再提供自动转存服务时称,由于政策调整,该行已下架五年期定期存款产品。因此,已无法为持有五年期存款的客户提供自动续存服务。上述存款到期结息后将不再自动转存,后续该笔到期资金将按活期存款挂牌利率计息。

梅州客商银行的APP上显示:该行定期存款的期限为3个月、6个月、1年期、2年期、3年期,利率分别为1.2%、1.5%、1.7%、1.75%、1.75%。其中,2年期定期存款和3年期利率持平。

近几个月来,多家中小银行明里暗里下架5年定期存款。诸如11月初,土右旗蒙银村镇银行通过官方微信公众号发布了关于调整该行存款利率的相关公告。在公告中,这家村镇银行表示,综合考虑同业机构的利率水平,自2025年11月5日起,对定期人民币存款利率进行调整,取消5年期整存整取定期存款。这是业内首家在公告中明确取消5年期定期存款产品的商业银行。

另外,中关村银行在公告自10月24日起下调存款利率的同时,也宣布整存整取3年期产品、5年期产品均已下架。

在民营银行阵营中,据统计,已有7家银行的存款页面下架5年期定期存款,包括梅州客商银行、网商银行、苏商银行、中关村银行、亿联银行、华瑞银行、新安银行。其中,中关村银行、亿联银行、苏商银行等不仅下架了5年定期存款,同时还下架了3年定期存款。

另外,包括蓝海银行、华通银行在内的两家民营银行,虽然页面还显示有5年定期存款,但处于售罄状态。

不仅5年期定期存款正被中小银行抛弃,5年期大额存单也在全国性商业银行中近乎“集体消失”,第一财经查阅6家国有大行及多家股份行,已经找不到5年期大额存单的在售入口。同时,有部分城商行将5年期大额存单划入限售行列,用作“新客专享”或“私行专享”等。

中小银行的生存压力

与下架同步的是,中小银行步入新一轮“降息潮”,以应对净息差的压力。据了解,10月份以来,已有内蒙古、浙江、河南、云南、广东、海南等多地数十家农商银行、村镇银行以及部分民营银行下调存款利率。

10月20日,平阳浦发村镇银行发文,自10月21日起对该行存款产品利率全面下调。其中,3年期及5年期定期存款利率从2.1%、2.15%直降至1.3%和1.35%,降幅达80BP。

昆都仑蒙银村镇银行于11月3日起下调了定期存款利率,调整后,5年期存款利率不再显示,对此,该行工作人员称,5年期存款产品已经下架。

昆明官渡沪农商村镇银行自2025年10月18日起下调存款利率,3年期及5年期定期存款利率从1.6%直降至1.2%,降幅达40BP,该行年内已经五降存款利率。

湖北荆门农商银行则于11月12日下调了定期存款利率,3年期及5年期定期存款利率降至1.55%。

第一财经发现,中小银行今年普遍数次下调存款利率,使其与大行接轨,昔日的“利率高地”正在被拉平。

融360数字科技研究院高级分析师艾亚文认为,年末是银行揽储的关键时节,面对揽储需求与负债成本管控平衡问题,考虑到净息差压力,中小银行通过下架长期存款产品、下调长期存款利率,优化负债结构,应对存款定期化带来的成本上升问题。

今年,银行净息差仍在“磨底”。截至9月末,国有大行、股份行、民营行、外资行的净息差分别较去年末收窄14bp、5bp、27bp、7bp。

湘财证券分析师贺钰偲认为,今年存款挂牌利率虽有下调,但受存款重定价节奏滞后、存量规模庞大的约束,目前存款利率短期内难现实质性调降。

11月20日,最新一期LPR出炉,1年期LPR为3.0%,5年期以上LPR为3.5%,两个期限LPR均与上月持平。LPR连续6个月保持不变的背后,也有着银行对于净息差的考量。

贺钰偲认为,当前银行净息差已跌至有数据以来最低位,报价行若再度主动压缩LPR加点,将快速拉低贷款基准利率,进一步挤压净息差,触及部分机构盈亏平衡线;在资本约束与盈利目标双重压力下,银行缺乏自发下调LPR报价加点的激励。

展望年底,东方金诚研报认为,年底前货币政策有可能启动新一轮降息降准。这将带动两个期限品种的LPR报价跟进下调,引导企业和居民贷款利率更大幅度下行,激发内生性融资需求。

若LPR再度下调,这也意味着存款利率又将迎来新一轮普降。