继周四盘中反转大跌后,周五美股迎来反弹,至收盘时道琼斯涨493.15点,涨幅1.08%;纳斯达克涨195.03点,涨幅0.88%;标普500涨64.23点,涨幅0.98%。本周道琼斯累跌1.91%;纳斯达克累跌2.74%,周线3连阴;标普500累跌1.95%,周线4连阴。

01

美联储12月降息概率猛增

对于周五美股的反弹,在市场人士看来,与美联储官员最新的“鸽派”言论,重新点燃了市场对于美联储12月降息的预期。

美联储“三把手”、美国纽约联储主席约翰·威廉姆斯周五表示,随着劳动力市场降温,美联储在近期仍有进一步降息的空间,以将政策立场调整至更接近中性水平。威廉姆斯认为,经济增长已放缓,劳动力市场逐渐降温;通胀进展已停滞,但应有望在2027年达到2%的目标;关税使通胀率上升了半个百分点到四分之三个百分点;关税推高了物价,但预计不会导致持续通胀。

美联储理事斯蒂芬·米兰也支持12月降息。他认为应该将利率调整到接近中性水平,或者既不减缓也不刺激经济的水平。米兰此前曾表示,他认为在12月9日至10日举行下一次政策会议时降息是合适之举,“若其投票成为关键一票,将支持降息25个基点”。

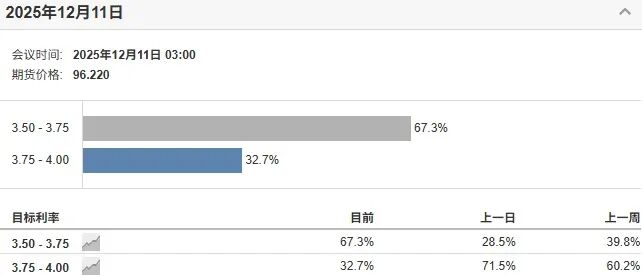

美联储利率观测器的最新数据显示,12月降息25个基点至3.5%~3.75%的概率为67.3%,较前一日的28.5%的一天增加了38.8个百分点。

需要指出的是,刚刚披露的“迟到”的非农数据,对于美联储12月的降息预期,仍然有压制作用。

有“美联储传声筒”之称的知名财经记者Nick Timiraos撰文称,9月非农就业报告进一步加深了美联储内部分歧,这可能让更关注通胀的“鹰派”在反对再次降息时更有底气。

摩根士丹利则指出,9月美国就业人数出现急剧且广泛的反弹,这一现象说明夏季经济放缓的程度可能被夸大。为此,该行放弃了此前对美联储12月降息25个基点的预测,转而预计美联储将在2026年1月、4月及6月降息,届时将利率区间降至3%~3.25%。

克利夫兰联储主席哈马克周四重申她反对进一步降息的立场,理由是通胀高于目标以及金融条件已经宽松。她还警告称,虽然降息可以被视为给劳动力市场的“保险”,但可能会加剧金融稳定风险。

02

互联网泡沫不会重演?

还有就是市场上有关于AI是否会重演上世纪末互联网泡沫崩盘的担忧,美联储官员也给了“定心丸”。

美股本轮牛市始于2023年1月,聊天机器人ChatGPT横空出世后,科技公司纷纷加强了对AI领域的投入,不惜斥巨资建设数据中心,资本市场也趁机热炒AI概念股,推动纳斯达克综合指数上涨了115%。

然而最近几周,市场对科技股估值过高的担忧达到了顶点,令包括美股在内的全球股市承压。投资者质疑AI概念的可持续性,以及科技巨头的巨额投入是否能取得相匹配的回报。美联储近期的一份报告显示,大约30%的受访者认为,市场情绪对AI转为负面是美国金融体系和全球经济面临的一项重要风险。

对此,当地时间周五(11月21日),美联储副主席杰斐逊表示,当前人工智能(AI)驱动的股市上涨不太可能重演上世纪末互联网泡沫崩盘的局面,主要原因在于如今的AI企业更为成熟,并且拥有真实的盈利能力。他表示,与当年的投机性互联网泡沫不同,当下的AI企业目前并未严重依赖债务融资。有限的杠杆使用“可能会减少当市场情绪对AI转向悲观时,通过信贷市场向更广泛经济传导的程度”。

03

美股大概率还会下跌?

近期美股的震荡下行,在部分投资人士看来,趋势可能会延续下去。高盛合伙人、高盛跟踪对冲基金部门的全球负责人Tony Pasquariello认为,美国股市已出现多头“缴械”迹象,市场似乎正进入人工智能周期的新阶段,投资者开始对超大规模云服务商的资本支出和未来回报的可持续性持怀疑态度。

高盛在周三的一份客户报告中发出警告,标普指数已跌破关键点位,可能将引发对冲基金进一步做空的行动,未来一周全球股票或被抛售,规模高达390亿美元。高盛补充称,如果标普指数继续下跌,对冲基金的抛售规模可能高达约650亿美元。在美股开始抛售之前,这些对冲基金持有价值约1500亿美元的全球股票多头头寸。

不过天弘基金胡超对于美股的后市依然很乐观,其表示短期流动性风险偏好及情绪变化是美股及港股科技回撤的核心因素,而科技板块长期基本面保持强劲,对于长期科技板块表现保持信心。拉长时间来看,过去三年港美股多有大幅回调,每次无外乎这几点,上市公司基本面、行业变化、流动性环境,地缘政治冲突等等。可现在回过头去看,每次也都回来了。

仅供投资者参考,不构成投资建议