国内首份汇集注册分析师观点的复盘日报。

AI摘要:机构认为当前A股延续震荡分化,市场呈现“高切低”特征,资金流向煤炭、银行等低位板块。传媒板块因海内外AI技术突破与IP价值拓展而表现活跃,多股逆市涨停。锂矿股遭遇重挫,主要受碳酸锂期货跌停拖累,但储能市场景气度延续,为碳酸锂长期需求提供支撑。

昨日A股三大指数集体重挫,沪指跌2.45%,收报3834.89点;深证成指跌3.41%,收报12538.07点;创业板指跌4.02%,收报2920.08点。沪深两市成交额达到19657亿,较上一交易日放量2575亿。行业板块几乎全线下跌,仅船舶制造板块逆市大涨,能源金属、电池、化肥行业、光伏设备、化学原料、有色金属、小金属、采掘行业、电网设备板块跌幅居前。个股方面,上涨股票数量不足400只,逾30只股票涨停;逾5000只股票下跌,近百股跌停。

1、A股延续震荡分化

国投证券:高切低行情的演绎

10月以来,涨幅靠前的一级行业分别是煤炭、银行、石油石化、建筑和公用事业,这些行业在二季度以来的上涨中,都是相对低位的行业,当前高切低指标已经从区间高点60%回落至36%附近,距离区间低点30%仍有一定距离,根据历史上高切低持续时间的规律来看,大致还有一个月左右的持续时间。

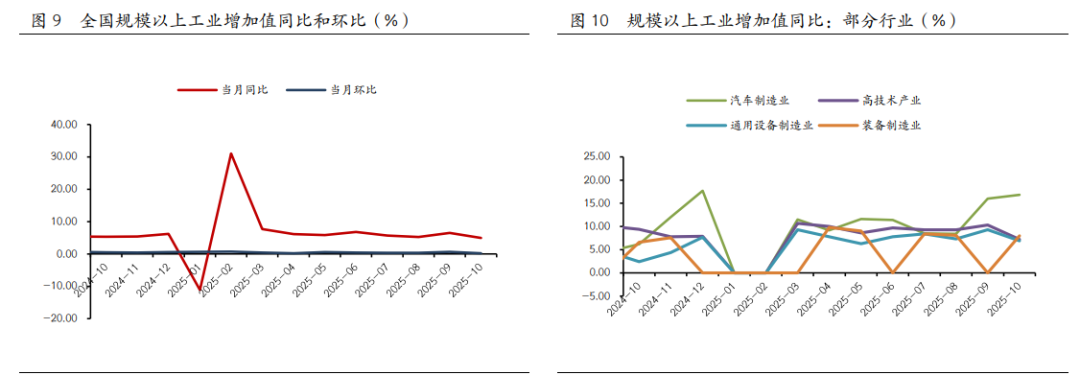

万和证券:工业生产持续增长

科技创新赋能产业转型升级,制造业智能化、绿色化、融合化发展,装备制造业和高技术制造业增势较好,有望继续保持较快增长。装备制造业增加值同比增长 8.0%,高技术制造业增加值增长 7.2%,分别快于全部规模以上工业增加值 3.1 和 2.3 个百分点。分产品看,新能源汽车、工业机器人和集成电路产品产量同比分别增长 19.3%、17.9%和 17.7%。

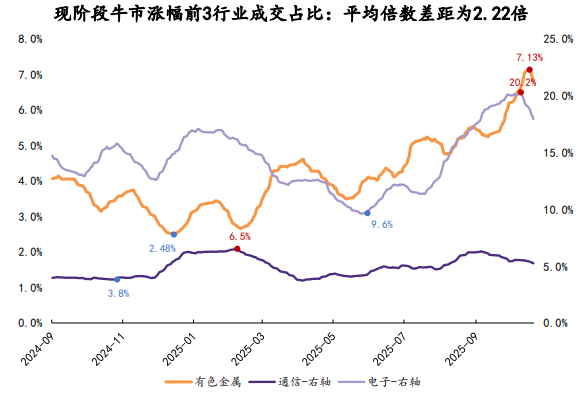

华鑫证券:休整后仍有提升空间

本轮牛市现阶段涨幅排名前3且成交占比峰值超过1%的行业为通信、电子、有色金属,成交占比平滑值谷值与峰值倍数差距分别为1.70、2.10、2.88倍, 均值为2.22倍,低于前四轮牛市均值,热门行业的拥挤度提升程度还处于历史牛市正常偏低区间。

2、传媒板块多股逆市涨停

东方证券:Nano banana2发布

Nano banana2正式发布,我们认为核心突破在于引入类LLM思考链路,先理解语义与逻辑,再执行像素生成,从扩散式生成跃迁到推理驱动的视觉智能生成,更接近具备图像生成能力的推理引擎,重构未来图像模型范式。底模能力为应用(用增)第一生产力,Gemini3Pro上线及NanoBanana2集成,看好Gemini APP、及Google AI系列用增进一步上行。

中国银河:关注AI视频+社交生态潜力

AI产业正逐步从模型能力竞争转向生态构建与实际场景渗透。视频生成、代码辅助、浏览器智能体与安全增强等方向的技术迭代,推动 AI 从单点工具向系统级服务演进。随着多模态交互能力提升与应用门槛降低,AI 技术有望在教育、创意、开发与网络安全等领域加快落地,为多个行业带来效率提升与模式创新。

开源证券:AI与IP相融共生

传媒行业在AI技术深度赋能与IP价值多元拓展的双轮驱动下实现高质量发展,板块整体呈现业绩与估值正向互动态势。AI:技术飞轮加速,应用生态繁荣可期,关注AI+游戏/影视/营销/电商/教育等。IP:出海、品类扩张、资本化加速,开启成长新篇。

3、锂矿股巨震!多股跌停

11月21日,碳酸锂期货碳酸锂期货主力合约(lc2601)触及跌停,跌幅达9%,收报91020元/吨。本次价格大幅下跌的主要原因,一方面是由于近期的过度炒作氛围使得期现价格过高过快的上涨,加剧了市场对于价格高位的担忧,另一方面由于广期所对相关期货合约的交易手续费以及交易限额的调整。A股市场锂矿板块遭遇重挫,多只个股跌停。

中邮证券:储能市场景气,碳酸锂需求维持高增

国内储能产业高增长的核心驱动力源于能源结构转型,随着强制配储退出,独立储能快速崛起。累计储能需求将超2000GWh,年均需求达百 GWh 级。从未来空间来看,中国储能产业已确立 3-5 年的持续成长周期。AI 推动数据中心规模爆发式增长,AI数据中心功率极高且波动大,需配置储能来平滑电网冲击,同时作为备用电源支撑算力峰值,未来两三年海外储能年增速预期或至 40%-50%,成为碳酸锂需求主要增长动力。

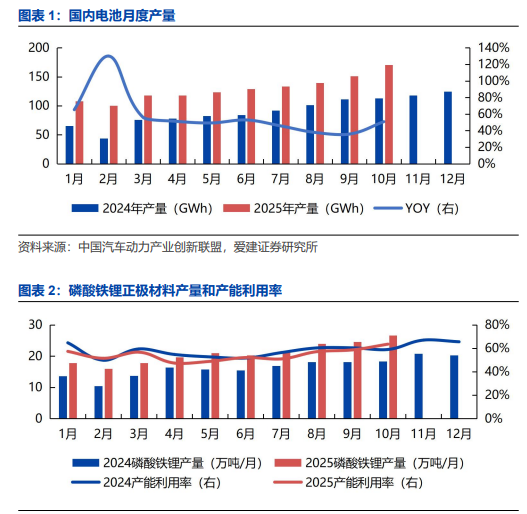

爱建证券:电池需求强劲,原料和电芯价格回升

2025 年 1-10 月,国内电池和磷酸铁锂正极材料产量明显高于2024 年同期。2025年 10 月,国内电池产量 170.6GWh,同比增长 50.84%,环比增长12.83%;2025年 10 月,国内磷酸铁锂正极材料产量 26.69 万吨,同比增长45.92%,环比增长8.36%,产能利用率为 63.54%,超过 2024 年同期值。