上周国际市场风云变幻,风险资产遭遇严峻考验。美股全线下挫,道指周跌1.91%,纳指周跌2.74%,标普500指数周跌1.95%,欧洲三大股指表现不佳,英国富时100指数周跌1.64%,德国DAX 30指数周跌3.29%,法国CAC 40指数周跌2.29%。

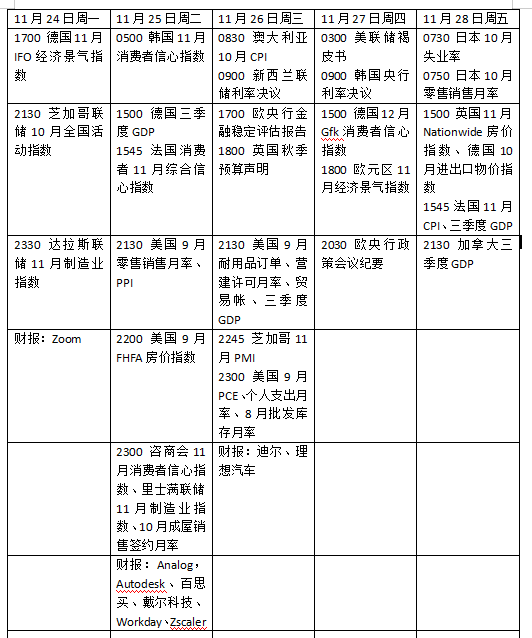

本周看点颇多,美联储12月利率决议的不确定性意味着市场将密切审视各类经济数据。英国周三(26日)发布的秋季预算案将成为焦点,英国财政大臣里夫斯(Rachel Reeves)预计将宣布增税措施以改善公共财政状况,但据报道政府已搁置所得税上调计划,具体政策细节尚不明确。新西兰和韩国的央行将公布利率决议,当前亚太地区仍在应对关税相关不确定性及人工智能领域波动引发的市场震荡。同时,东京通胀数据或将帮助投资者预判日本央行的下一步政策动向。

美国经济数据逐步恢复

美联储10月会议纪要显示,央行对进一步宽松货币政策持犹豫态度。美国9月非农就业数据释放混合信号:新增非农就业人数(NFP)高于预期,但失业率同步攀升。美联储将于周三发布经济状况褐皮书,显示近期美国经济运行状况。

未来一周关键经济数据包括周二发布的 9 月零售销售数据,以及周三发布的9月耐用品订单数据。这两项数据均因近期政府停摆而延迟发布。美国经济分析局(Bureau of Economic Analysis)已重新安排两项受停摆影响的数据:原定于周三公布的第三季度GDP增速修正值将推迟至后续日期发布;原定于周三公布的10月个人收入与支出数据也将延期。

在美国劳工统计局(BLS)宣布不会单独发布完整的10月非农就业报告、且11月报告要到美联储会议结束6天后(12月16日)才会公布的背景下,周三发布的周度初请失业金人数数据可能会受到更多关注。其他重要数据包括:周二发布的生产者价格指数(PPI)、成屋销售数据、咨商会消费者信心指数及凯斯 -席勒(Case-Shiller)9 月房价指数;周三发布的新屋销售数据。消费者信心或在未来发挥更关键作用。消费意愿持续疲软可能导致第四季度GDP增速显著放缓,凸显政府停摆造成的损害。

值得注意的是,因周四美国感恩节假期及黑色星期五,交易时间因美股提前收盘而缩短,市场流动性料明显下降。

美国财政部将于周一拍卖690亿美元两年期国债、周二拍卖700亿美元五年期国债、周三拍卖440亿美元七年期国债。在流动性担忧的背景下,新一轮拍卖将考验投资者对长期国债的需求意愿。

原油与黄金

当前,WTI原油近月合约周跌3.38%,报58.06美元/桶,布伦特原油近月合约周跌2.84%,报62.56美元/桶。受供应过剩担忧影响,两大原油合约本周抹去上周大部分涨幅。

国际金价探底回升,因美联储官员发表鸽派言论后,交易员加大了对美国12月降息的押注。纽约商品交易所11月交割的COMEX黄金期货周跌0.27%,报4076.70美元/盎司。

纽约联储主席威廉姆斯表示,美联储仍可能在近期降息,且不会危及通胀目标。贵金属资讯平台Kitco Metals 高级分析师怀科夫(JimWyckoff)表示:“这些言论无疑具有支撑作用,确实给黄金市场多头提供了一些有利支撑。”交易员目前预计美联储下次会议降息的概率为70%。

受美国降息预期重燃推动,科技股在上一交易日暴跌后企稳。黄金作为无收益资产,通常在低利率环境中表现良好。怀科夫补充称,交易员也在密切关注美国股市,因为如果股市强劲反弹,市场风险偏好上升可能会给黄金带来下行压力。此外,亚洲主要市场的实物黄金需求依然疲软,利率波动阻碍了潜在买家入市采购。

英国秋季预算受关注

上周欧元区11月采购经理人指数PMI初值释放混合信号,市场对德国制造业的担忧仍在持续。

本周密集数据发布将由周一公布的德国11月IFO商业景气指数拉开序幕,周二将发布德国第三季度GDP。周四将公布德国Gfk消费者信心指数,以及意大利和欧元区的11月消费者及商业信心调查;周五将发布法国10月消费者支出数据及欧洲央行消费者预期调查。当天还将发布法国、西班牙、意大利和德国的11月通胀初值数据,以及德国11月失业率数据。

这些数据将为评估欧元区企业及消费者信心的韧性提供新线索,并可能进一步印证欧洲央行当前 “处于有利地位”,无须立即进一步降息的立场。周四欧洲央行将发布最新会议纪要,多数欧洲央行(ECB)委员对当前货币政策立场表示满意。目前欧元隔夜指数掉期(OIS)显示,市场预期欧洲央行将维持利率不变至明年年底。

英国10月通胀率如预期放缓,整体CPI同比增长3.6%,核心CPI同比增长3.4%。尽管英国通胀压力略有缓解,但仍处于过高水平,需进一步回落。CPI数据公布后,市场当前定价12月降息概率达 82%。若预算案引发剧烈市场反应,可能进一步支撑降息预期,并提前下次25个基点降息的时间,目前市场完全定价为明年7月。

英国财政大臣里夫斯将于11月26日发布的秋季预算案。核心议题在于,英国如何在填补预期赤字的同时,通过平衡政策促进经济增长。考虑到英国政府的左翼倾向,财政大臣可能提高高收入人群个税、资本利得税及遗产税;同时或推出部分放松监管的改革措施,为经济松绑。

万神殿宏观经济咨询公司(Pantheon Macroeconomics)经济学家在报告中称,受政治风险上升影响,预算案发布后英国国债收益率可能维持高位。该机构预测,到2025年底,10年期英国国债收益率将升至4.650%。

本周看点