策略观点:流动性和通胀是美股波动的核心

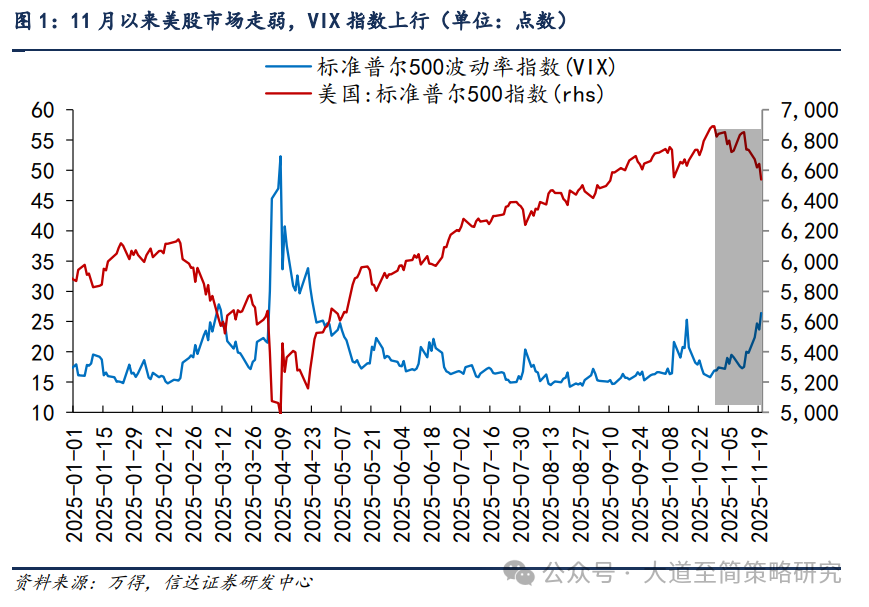

11月以来,美股市场持续走弱,A股的波动也随之有所加剧。近期美股波动加大主要有三方面原因:(1)海外流动性环境有所收紧。美联储内部偏鹰派发言,9月非农就业和通胀数据均较强,12月降息预期降温。(2)市场风险偏好下降。美联储理事公开警告私人信贷领域风险。加密货币调整,CTA抛售压力加大。(3)市场对AI泡沫化程度仍然有较大分歧和疑虑,部分机构投资者止盈。从估值水平和财务压力看当前AI泡沫化程度,标普500市盈率处于高位区间且接近科网泡沫高点,纳斯达克指数市盈率不低,但距离科网泡沫高点仍有较大距离。美股科技龙头市值集中度较高,市盈率普遍处于高位,财务压力已经接近科网泡沫时期水平,部分公司开始大规模举债融资,甚至可能加大回购和分红的不确定性,或成为短期内美股调整的内在原因。这一担忧的缓解可能需要看到下游持续的业绩兑现。但我们认为本轮影响海外市场波动幅度和时间的核心因素是货币和通胀,盈利的影响可能不是最重要的。2026年美联储继续降息的可能性更大,出现激进加息导致估值泡沫破灭的概率不高。从更长期的维度来看,影响美股慢牛持续性的最重要因素是持续低通胀。美股从2022年10月底开始持续走强,背后的主要原因可能是不是盈利的变化,而是通胀缓和的影响。美股这一次上涨结束的标准可能是商品价格中枢再次大幅上行。鉴于当前A股估值显著低于美股,外资的影响力减弱,美股走弱对A股的影响可能逐步减小。年底到明年初仍可以布局政策或资金的积极变化带来的A股上行机会。

(1)11月以来,美股市场持续走弱,VIX指数上行。10月底美股估值上升到高位后,市场中恐慌情绪加剧,对部分利空因素反应较大。第一,海外流动性环境有所收紧。美联储内部偏鹰派发言,9月非农就业和通胀数据均较强,12月降息预期降温。第二,市场风险偏好下降。美联储理事公开警告私人信贷领域风险。加密货币调整,CTA抛售压力加大。第三,市场对AI泡沫化程度仍然有较大分歧和疑虑,部分机构投资者止盈。虽然英伟达财报仍然表现亮眼,但并未阻止市场的剧烈波动。投资者对于AI巨额资本开支的持续性和回报周期仍然存在不安情绪。

(2)从估值水平直观看美股泡沫化程度,标普500市盈率接近科网泡沫时期的估值高点,纳斯达克指数市盈率不低,但距离科网泡沫高点仍有距离。标普500市盈率位于2000年以来平均值1倍标准差以上。10月底市盈率高点约29.8倍,接近2000年3月科网泡沫时期30倍的高点。纳斯达克指数10月底市盈率高点约42倍,位于2000年以来平均值以上,但偏离均值幅度不高,与2000年3月科网泡沫时期估值高点相比仍有较大距离。

(3)美股科技龙头财务压力快速上升,部分衡量财务压力指标已经接近科网泡沫时期水平。美股科技7巨头2024-2025年资本开支/营业收入快速上升,截至2025年Q3这一数值上升到19%的水平。科网泡沫时期主要龙头(微软、英特尔、思科、IBM)这一比值高点为10%。与此同时,美股科技7巨头资本开支/自由现金流也呈现快速上升的趋势,截至2025年Q3超过100%,科网泡沫时期主要科技龙头这一比值的高点为114%。当前美股市场中科技龙头市值集中度较高,市盈率普遍处于高位,现金流承压加剧,部分公司开始大规模举债融资,甚至可能加大回购和分红的不确定性,或成为短期内美股波动加大的内在原因。这一担忧的缓解后续可能需要看到下游持续的业绩兑现。

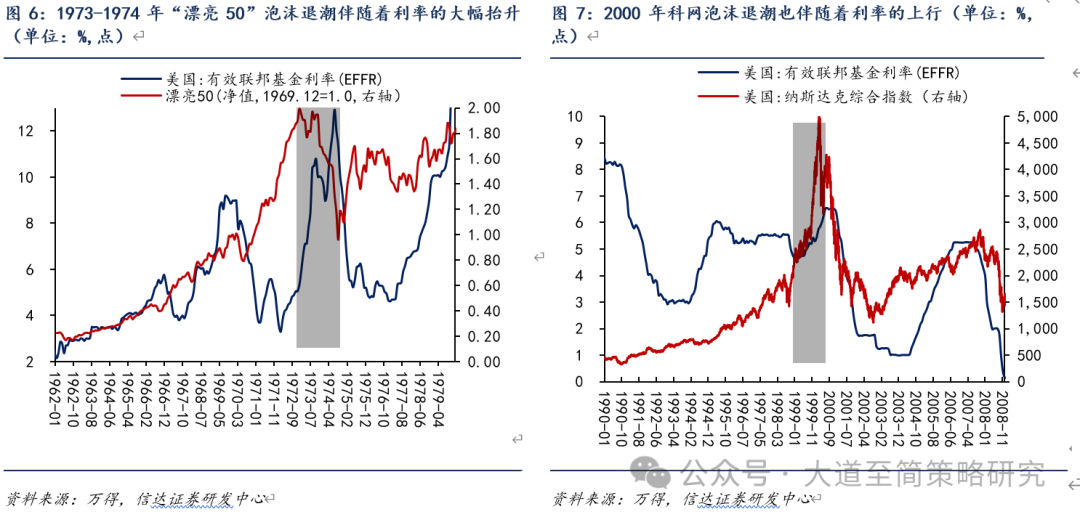

(4)但我们认为本轮影响海外市场波动幅度和时间的核心因素是货币和通胀,盈利的影响可能不是最重要的。历史上美股1973-1974年“漂亮50”泡沫退潮和2000年科网泡沫退潮,核心原因均来自于加息带来流动性紧缩冲击,使得高估值板块持续杀估值。从基本面来看,“漂亮50”泡沫退潮时,ROE仍保持在15-20%的稳健水平,未出现明显波动。科网泡沫退潮时,部分科技公司出现了明显亏损,财务造假问题频出也对科技股基本面存在负面影响。

我们认为当下虽然美联储降息节奏有不确定性,但考虑到通胀水平尚处于可控区间,与此同时美国就业、消费等数据整体仍偏弱,关税政策也有反复的可能,目前尚未出现明显的补库迹象,经济增长压力仍存,再加上主席换届更容易偏向宽松政策基调,2026年美联储继续降息的可能性更大,出现激进加息导致估值泡沫破灭的概率不高。从更长期的维度来看,影响美股慢牛持续性的最重要因素是持续低通胀。美股从2022年10月底开始持续走强,背后的主要原因可能是不是盈利的变化,而是通胀缓和的影响。我们认为美股这一次上涨可能还没有完成,结束的标准可能是商品价格中枢再次大幅上行。

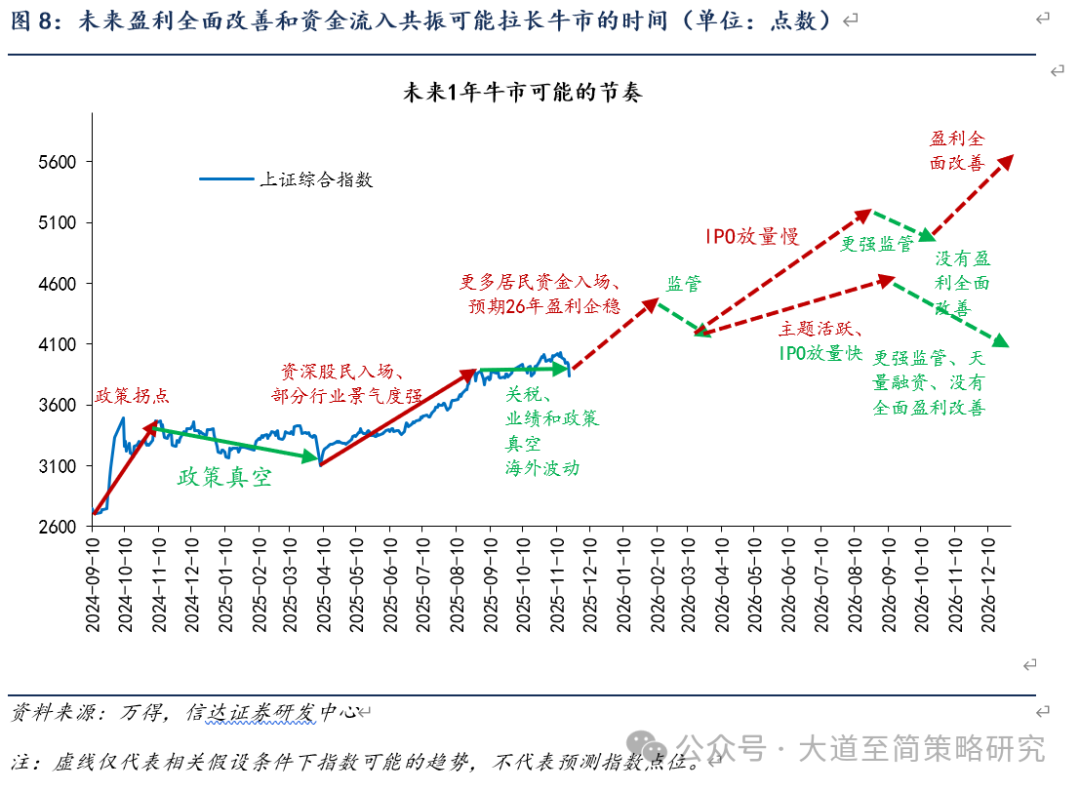

(5)当下的判断:战术上,牛市的基础依然坚实,后续可能有盈利全面改善和资金流入共振拉长牛市时间。战略上,业绩空窗期、经济数据偏弱和海外市场调整均可能带来市场宽幅震荡过程中的波动。但年底到明年初仍可以布局政策或资金积极变化带来的上行机会。未来1年市场短期的波动可能来自于监管政策和供给放量速度。过去1年影响市场熊转牛的因素中,政策和资金的影响远大于盈利的影响。本轮牛市的图景已经基本形成:(1)资本市场支持政策持续发力,宏观流动性环境宽松;(2)产业资本(回购增持、分红)和国家队,持续贡献增量资金,支撑市场底部;(3)保险、理财、信托等中长期资金入市仍有较大空间,公募基金新规有利于平衡波动;(4)资产荒和赚钱效应累积驱动的居民资金流入条件逐渐成熟。我们认为当期支撑流动性牛市的基础依然坚实。与14-15年对比,交易热度、资金流入速度、市场估值、股权融资规模等方面均离过热有一定距离。未来如果更多的行业实现产能和库存的出清,配合需求端的回升,AI等新兴产业能够实现商业化落地,持续有较强的业绩兑现,各行业盈利全面改善,市场可能进入类似16-17年盈利驱动的健康慢牛。历史上流动性牛市中的调整和结束大多来自监管政策,需要关注监管政策变化对市场的影响。流动性牛市的核心基础是股市供需结构扭转,如果股权融资规模放量速度很快,股市供需格局再次转弱,市场也存在波动加大的可能。

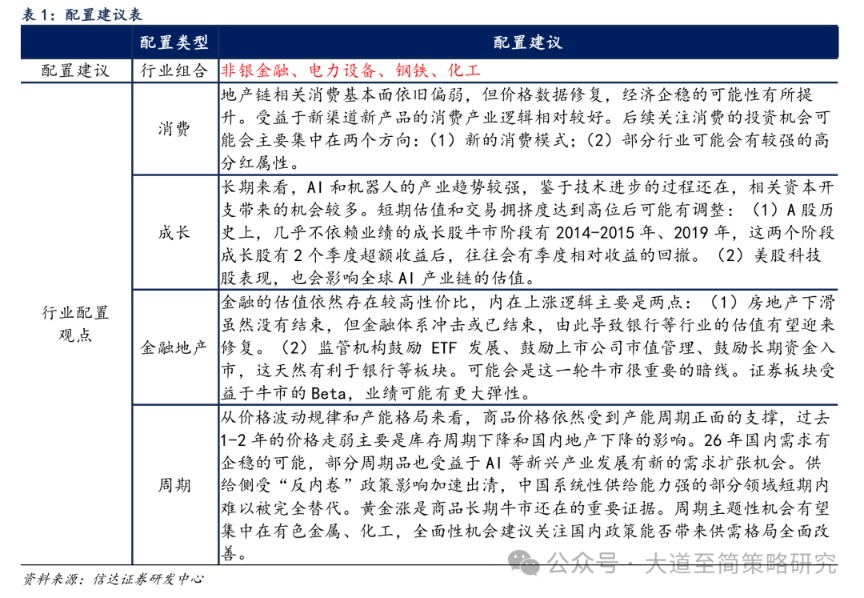

(6)近期配置观点:风格切换可能会越来越强,关注低位价值板块。非银金融弹性逐渐增加,成长中关注低位的电力设备、AI应用端,周期股半年内也有望存在弹性表现。

配置风格展望:Q4风格往往容易发生变化。10月份之后到明年初,季报数据和经济数据对股票市场的影响逐渐弱化,政策预期和估值的重要性提升。一方面10月之后政策密集期往往会有新的政策催化,另一方面市场开始展望明年的盈利,大部分行业的盈利展望回到同一起跑线,低位的板块优势会更明显,容易出现估值切换行情。

牛市震荡期之后风格也容易发生变化。牛市中震荡之后,大小盘风格有很大的概率会变化,成长价值风格转变概率没有明确的规律,即使成长价值风格不变,领涨板块往往也会出现些变化。当前小盘风格转向大盘风格比较确定,成长价值风格切换正在逐渐走出混沌,后续如果有政策催化或者居民资金流入,低位价值可能会有较强表现。

配置行业展望:(1)金融(非银金融):金融整体估值偏低,牛市概率上升,非银的业绩弹性大概率存在。后续伴随着居民资金加速流入,获得超额收益的确定性较高;(2)电力设备:成长中少数估值分位相对较低的板块,2026年基本面逐渐触底企稳概率高,受益于AI产业链投资机会扩散,供需格局转好,存在涨价动力;(3)机械设备:工程机械出口景气持续,机器人板块催化事件较多,可能受益于成长风格内部高低切;(4)周期(钢铁、化工、建材):稳供给政策逐步落地,年底可能还会有需求稳定政策。化工受益于产业链部分环节有成长属性,弹性可能较大。

2

本周市场变化

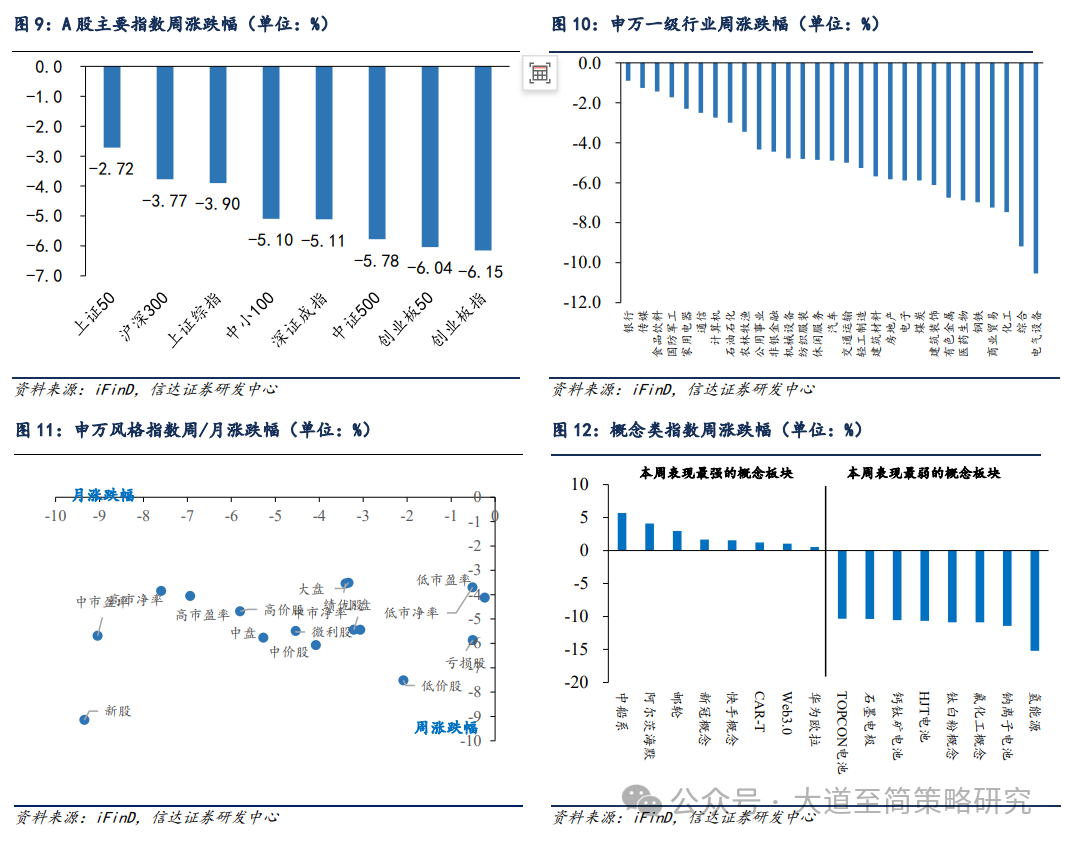

本周A股主要指数全部下跌,其中创业扳指(-6.15%)、创业扳50(-6.04%)、中证500(-5.87%)跌幅靠前,上证50(-2.72%)、沪深300(-3.77%)跌幅靠后。申万一级行业中,电气设备(-10.54%)、综合(-9.18%)、化工(-7.47%)跌幅居前。概念股中,中船系(+5.70%)、阿尔茨海默(+4.11%)、邮轮(+2.98%)领涨,氢能源(-15.21%)、钠离子电池(-11.41%)、氟化工概念(-10.88%)领跌。

风险因素:

房地产市场超预期下行,美股剧烈波动,历史规律可能会失效。