华尔街正“竭力消化”科技公司为AI投资而发行的债券洪流,而天量的AI企业债务发行也正在美国企业债市场造成严重的价格背离和错位——AI科技企业的债券如今“空有高评级”,但实际的信贷利差却比那些评级更低的企业债券还要高……

据Dealogic数据显示,自9月初以来,亚马逊、谷歌母公司Alphabet、Meta和甲骨文等所谓的AI大厂们(hyperscalers),已发行了近900亿美元投资级债券,超过它们过去40个月的总发行量……

与此同时,TeraWulf和Cipher Mining等起源于比特币矿商的新晋AI数据中心开发商,也正强势进军投机级债券市场,发行了超过70亿美元的低评级债券。

然而,这些公司虽成功完成了债券标售,但部分企业却不得不支付着出人意料的超高利率。随着相关债券价格持续走低,这表明投资者对债券市场涌入的庞大供应量措手不及,且对企业信用指标恶化的担忧日益加剧。

AA评级债券还不如A评级?

如同股价表现一样,近期科技公司债券承受的压力并非均匀分布——Alphabet、亚马逊和微软因能用季度巨额现金流覆盖大部分人工智能支出,得以幸免于最严重的冲击。

另一科技巨头Meta的现金储备则要稍逊一筹,市场普遍认为其需要更多债务来实现公司首席执行官马克·扎克伯格的宏伟蓝图。因而,当这家社交媒体公司10月底发行300亿美元债券时,不得不以远高于现有债券的收益率吸引投资者。

在近来对AI泡沫的质疑声中,上述部分公司的债券价格也在二级市场小幅走低——对应的是债券收益率上升。尽管这些债券普遍拥有颇为良好的AA评级,但债券收益率现在却与IBM的债券大致相同——后者的债券被几大信用评级公司评为A级。

再往下看,甲骨文公司处境要更为艰难。该公司正加速消耗现金储备,未来数年计划再烧掉数百亿美元资金,其试图从领先的软件公司转型为人工智能云计算巨头——通过出租海量先进计算机芯片集群的算力来支撑客户OpenAI的ChatGPT等应用程序运行。

从甲骨文的债券表现来看,虽然甲骨文债券评级要比投机级(垃圾债)高出两个等级,但其收益率却已超越了几乎所有投资级科技同行。

在市场上,拥有BBB-或Baa3级以上的信用评级被称为投资级别债券,而投资级别以下的债券会被称为投机级别债券或垃圾债。

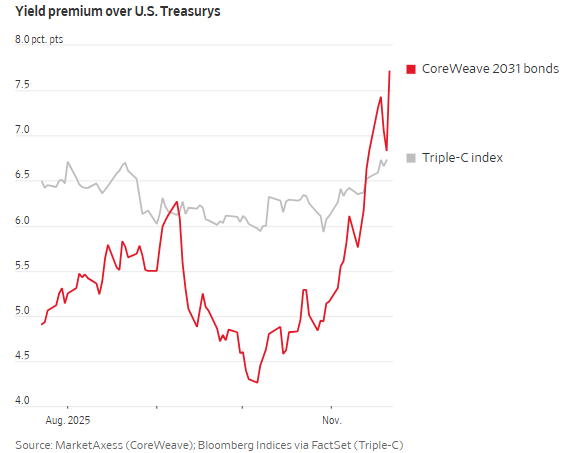

与此同时,其他规模更小的AI公司则更是不得不面临投资者所要求的更高收益率溢价。以CoreWeave为例,这是目前唯一一家发行非投资级债券的大型AI云服务提供商。

该公司7月份发行的2031年到期债券,最近的交易价格仅为面值的92%,这相当于约11%的债券年收益率——这其实已经与CCC级债券(处于所有评级范围最低端)的平均收益率大致相同。而根据惠誉的评级,CoreWeave的长债评级目前仍为BB-。

债市动向比股市更值得重视?

不少业内人士表示,股票投资者本就对AI企业此前涨破天际的估值心怀忐忑,而如今许多人也已开始注意到这些公司在债券市场的疲软态势。与此同时,通过信用违约互换(CDS)为这些债券提供保险的成本也正持续攀升,不同投资者群体的负面情绪开始相互传导。

“当前市场高度互联,”Janus Henderson Investors全球多领域信贷主管John Lloyd指出,“若人工智能股票遭遇抛售,信贷市场将难以向好,反之亦然。”

近年来,投资者对人工智能的热情为美股市场提供了强劲动力。但过去几周形势严峻,科技股占比较高的纳斯达克综合指数本月已下跌了6.1%。而债券投资者眼下也尤其关注大规模AI投资可能无法达到宣传效果的风险;哪怕只是评级被下调也会有损回报,更不用说违约了……

尽管多数投资者依然认为,即便债券持续抛售,也不足以阻碍AI数据中心的建设进程——毕竟对承担主要支出的巨头企业而言,资金根本不是问题。不过许多人也开始注意到,股票与债券之间的负面反馈循环正在持续上演,尤其当甲骨文违约保险成本攀升引发华尔街广泛关注时。

最近几周,甲骨文CDS交易量正大幅上升——这一提供违约保护的金融工具常被业内人士将之与2008-09年金融危机相关联。尽管债券投资者普遍认为这种CDS购买行为本身不足为奇,但市场对该话题的关注仍对甲骨文股价构成压力——该公司股价本月已下跌了24%。

研究机构CreditSights高级分析师Jordan Chalfin指出,甲骨文未来三年可能增发约650亿美元债券。鉴于其利息支出仍远低于资本支出,债务成本的小幅上升对该公司影响有限。但他强调,甲骨文必须维持投资级评级,低评级企业可获得的融资规模根本无法满足其需求。

部分人士还指出,债务成本上升最终可能影响数据中心开发商等投机级科技企业的边际投资决策。他们表示,若成本持续攀升,此类企业明年的债券发行规模,可能仅能达到华尔街预估区间(约200亿至600亿美元)的低端。

“投资者普遍要求更高收益率溢价的事实,意味着未来增长曲线可能不会再是一条直线,”AllianceBernstein信贷总监Will Smith表示,“人们真的会要求只有那些真正合理的项目——以适合债务市场的方式构建并具有合适资本成本的项目——才真正值得落地。”