瀚天天成电子科技(厦门)股份有限公司(以下简称瀚天天成)正冲击港交所IPO(首次公开募股)。记者注意到,瀚天天成在2022年至2024年各年度以及2025年前5个月中(下简称报告期)毛利率持续下滑,且公司收入在2024年度和2025年上半年,均出现同比下降。

瀚天天成的主要产品是碳化硅外延片图片来源:港股招股书(申请版本)截图

瀚天天成的主要产品是碳化硅外延片(下简称外延片),其价格近年来持续下降,且下降趋势或将延续。而瀚天天成的存货跌价准备计提比例在报告期内也在提升,而公司的产能利用率则在2025年前5个月下降至约五成。

此外,瀚天天成在报告期内对前五大客户的销售收入在总营收中占比较大,尤其是对各报告期的第一大客户。而瀚天天成2022年和2023年的第一大客户A和第二大客户B,在2025年前5个月已掉出了前五大客户之列。

收入自2024年以来接连下降

瀚天天成主要从事外延片的研发、生产及销售,产品用于制备新能源汽车、光伏发电、轨道交通、智能电网及航空航天等领域的功率器件。按照服务类型划分,瀚天天成的业务主要分为外延片销售和外延片代工两种模式。

值得一提的是,在此之前,瀚天天成曾在2023年底获得科创板IPO受理,但在2024年6月便主动撤回了上市申请。

图片来源:上交所网站截图

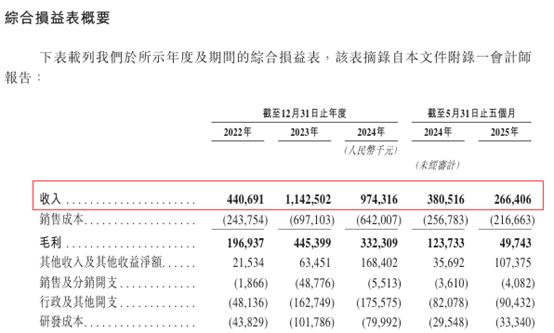

根据港股招股书(申请版本,下称港股招股书),瀚天天成的收入在2023年破11亿元后,于2024年和2025年前五个月出现同比下滑。

图片来源:港股招股书(申请版本)截图

瀚天天成在港股招股书中表示,公司收入在2024年同比下滑,主要是因为外延片代工服务收入降幅较大,公司收入在2025年前五个月同比下滑,是因为公司制定了具有竞争力的定价策略,且外延片代工服务收入继续大幅下滑。

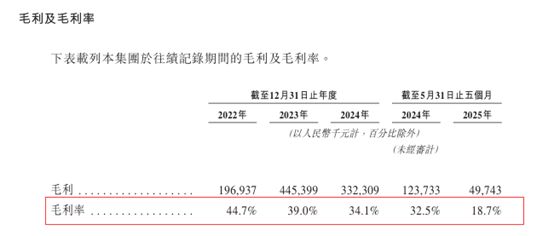

与此同时,瀚天天成的毛利率在报告期内处于持续下滑状态。

图片来源:港股招股书(申请版本)截图

在这样的情况下,瀚天天成报告期内的年内/期内利润分别约为1.43亿元、1.22亿元、1.66亿元和0.14亿元,表现较为稳定。

对于期内利润的相对稳定,瀚天天成在港股招股书中坦言,政府补助构成了公司在报告期内利润的主要且持续增长来源——报告期内,公司所获政府补助为0.14亿元、0.47亿元、1.12亿元和0.84亿元。

存货跌价准备计提比例在报告期内加速提升

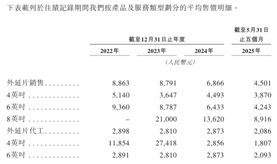

瀚天天成在港股招股书中表示,由于原材料成本下降、技术成熟带来的成本优化及产能提升,全球外延片的价格于2020年至2024年出现下降。6英寸外延片的价格在2024年约为每片7300元,预计到2029年将降至每片4400元。

瀚天天成主力产品中,6英寸外延片的平均售价在整个报告期内持续下降,公司的8英寸外延片在2024年同样出现平均售价下降。

""图片来源:港股招股书(申请版本)截图

在这样的情况下,瀚天天成的产能利用率从2022年的88.9%、2023年的93.7%,下降至2024年的56.1%,2025年前五个月则为50.4%。

瀚天天成的存货账面金额也从2023年末的3.51亿元,下降至2024年末的2.48亿元,截至2025年5月31日时则为2.06亿元。

瀚天天成拟上市科创板时披露的招股书(申报稿,下称A股招股书)显示,在2020年至2022年及2023年上半年的各期末,瀚天天成的存货跌价准备计提比例分别为2.33%、1.33%、0.63%和0.27%,整体呈下降趋势,且低于其所列同期可比上市公司(如下图)。

""图片来源:瀚天天成2023年披露的A股招股书(申报稿)截图

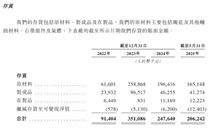

而在此次港股招股书中,瀚天天成各报告期末的“撇减存货至可变现净值”(即计提的存货跌价准备)分别约为57.80万元、513.00万元、620.00万元和1240.30万元,占当期公司存货原值的比例分别为0.6%、1.4%、2.4%和6.0%,该比例也在逐渐提升。

图片来源:港股招股书(申请版本)截图

报告期内的前五大客户变动较大

港股招股书显示,瀚天天成各报告期内对前五大客户的销售额之和分别为3.82亿元、9.38亿元、7.83亿元和2.00亿元,分别占相应年度/期间总收入的86.5%、82.1%、81.2%和75.0%。同期,瀚天天成对第一大客户的销售额分别占相应年度/期间总收入的56.0%、53.8%、40.4%和44.3%。

但是,瀚天天成对其第一大客户的销售也存在一定不稳定性。客户A和客户B在2022年和2023年均为瀚天天成的第一大客户和第二大客户,对其销售额之和占当年公司总收入的比例分别达到约77.4%和63.6%。但到了2024年,客户A和客户B已分别成为瀚天天成的第三大和第四大客户,对其销售额之和占当年公司总收入的比例下降至了15.5%。对于来自客户A的收入在2024年大幅减少,瀚天天成在港股招股书中解释称,主要是由于上一年结转的大量库存积压所致。

到了2025年前五个月,客户A和客户B已彻底从瀚天天成的前五大客户名单中消失。那么,瀚天天成在2025年对客户A是否还存在产品销售呢?对此,《每日经济新闻》记者于11月23日发去采访函,但截至发稿时间尚未收到回复。

瀚天天成在此前的A股招股书中表示:“公司下游碳化硅功率器件行业集中度高,全球前五大碳化硅功率器件厂商市占率大于80%,而客户A就是前五大碳化硅功率器件厂商之一。”

此外,瀚天天成此前披露,在2020年至2022年以及2023年上半年,瀚天天成境外销售主营业务收入占公司整体主营业务收入的比例分别为65.25%、54.27%、83.43%和82.86%。瀚天天成表示,可能因此给公司带来国际贸易争端风险。

而在此次港股招股书中,瀚天天成并未披露境外销售主营业务收入。但是港股招股书显示,2023年和2024年,瀚天天成的前四大客户均来自境外,2025年前5个月,瀚天天成的前两大客户均来自境外。