AI摘要:11月24日,港股市场情绪回暖,三大指数集体上涨,结束连跌行情。科技股、军工股、生物医药等板块表现强势,中船防务领涨;芯片股受外部消息影响逆势下跌。机构看好百度、药明康德、快手等个股,维持“买入”评级并上调目标价。后市展望方面,部分机构认为港股调整属正常波动,中长期仍具上涨动力,而流动性压力下行业表现分化加剧。

11月24日,市场情绪回升,港股高开高走,且午后涨幅进一步扩大,三者均止步连跌行情。

盘面上,连续走低的大型科技股集体回暖,军工股尾盘加速上涨,中船防务大涨近13%大幅领先表现十分抢眼;生物医药股、黄金股、濠赌股、家电股、内房股、苹果概念股、餐饮股等纷纷上涨。另一方面,美国拟允许英伟达H200芯片对华销售,芯片半导体股逆势下跌,航空股低迷,国际原油延续跌势,三桶油集体走低。

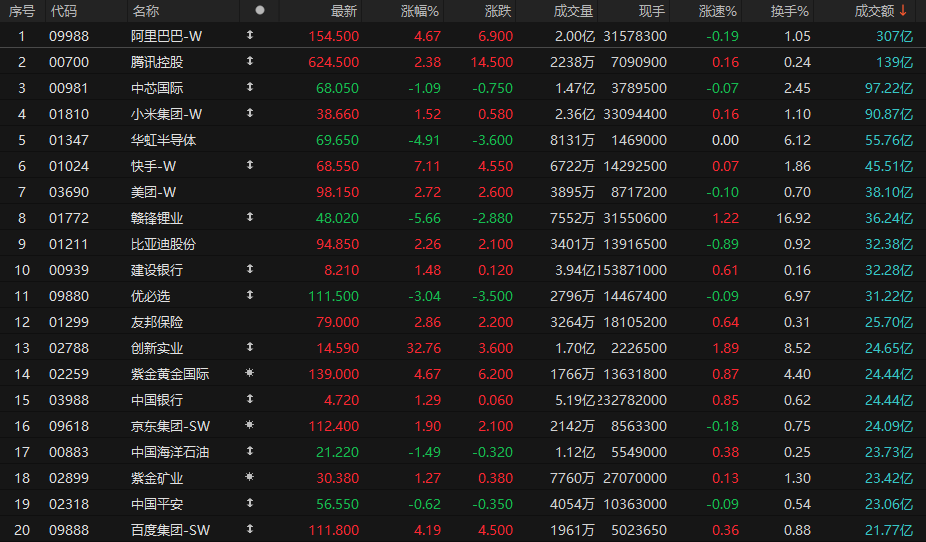

港股成交额前二十

数据来源:Choice

高盛:予百度集团-SW目标价151港元,维持“买入”评级

高盛发布研报称,予百度集团-SW(09888)港股目标价151港元,美股(BIDU.US)目标价155美元,维持“买入”评级。

2025年第三季收入贡献显著的三大类别:1)百度智能云基础设施(AI Cloud Infra)收入达42亿元人民币(下同),同比增长33%,AI高性能计算设施收入的订阅收入同比增长128%;2)AI应用收入达到26亿元,同比增长6%,占AI业务的25%;3)AI原生营销服务收入达到28亿元,同比增长262%,占百度核心线上营销收入18%,2024年第三季占比4%。

此外,管理层意识到,股东回报总额绝对值(股票回购和分红)以及未来持续承诺的能见度,是更新股东计划时需要考虑的关键因素。管理层认为,百度拥有一系列释放资产价值的潜力。公司将在必要之时重点关注并在优先推进相关重要项目。

大摩:药明系估值吸引,最看好药明康德

摩根士丹利发布研报称,中国医疗保健股自9月中旬起被持续抛售,投资者正在获利了结,并等待明年业绩发展的讯号。该行指出,当中药明系在基本面持续稳健的背景下,估值水平更具吸引力。大摩最看好药明康德(02359),因此该公司不仅上调业绩指引,更进行大规模产能扩张,且在下一代GLP-1领域参与度高。

该行提到,药明康德(603259.SH)A股为投资者带来理想的买入机会,上调公司2025至27年盈测3至4%,并列为首选股;将药明生物(02269)2025至27年盈测调升6至13%;升药明合联(02268)盈测7至8%。综合而言,三间公司2024至27年的盈利复合年增长率分别为24%、23%及37%。

瑞银:对快手-W核心业务充满信心,维持目标价95港元,评级“买入”

瑞银发布研报称,管理层对快手-W(01024)的核心业务(广告和电商)充满信心。该行维持对快手的正面看法,该公司在广告及电商领域表现优异,估值合理,且其AI发展具有基本面和估值双重上涨空间。该行维持目标价95港元及“买入”评级。

广告方面,管理层认为广告投放量和eCPM都有进一步提升的空间。除了AI优势外,管理层介绍了UAX等广告技术升级,以及对更多广告主的渗透率提升。电商方面,管理层认为透过提高推荐准确率和持续增加SKU,近期内购买频率和ARPU有望得到提升。集团认为,透过优化业务组合,提高营运杠杆和用户相关销售与行销效率,降低销售与行销成本,毛利率有望进一步提升。

国泰海通证券:港股调整到哪一步了?

①10月来港股步入调整,主因是前期涨幅已较大,以及美元流动性偏紧、美联储降息预期回落。②牛市中市场调整很正常,历史上港股短期情绪扰动下的小回撤平均跌 7%,流动性收紧、外生冲击导致的大回撤平均跌 17%。③美元流动性只是短期扰动,AI浪潮未完,增量资金流入+优质资产汇聚的港股牛市行情有望延续。④中期维度看,增量资金流入+优质资产汇聚的港股牛市行情有望延续。若后续压制港股的短期因素解除,中期维度看港股增量资金明确,且汇聚了优质的中国稀缺性资产,有望继续支撑本轮牛市行情港股资产具备稀缺性。

国信证券:全球流动性压力下,各风格与行业承压

股价表现:全风格与行业承压

本周,恒生指数-5.1%,恒生综指-5.4%。风格方面,大盘(恒生大型股-5.2%)>中盘(恒生中型股-6.0%)>小盘(恒生小型股-6.1%)。主要概念指数均显著回调。下跌幅度较大的是恒生汽车(-9.6%)。国信海外选股策略均显著回调。下跌幅度较大的是ROE策略进攻型(-7.2%)。全部30个行业下跌。下跌幅度较大的主要有:电力设备及新能源(-11.6%)、钢铁(-10.0%)、有色金属(-8.9%)、汽车(-8.7%)、电子(-8.3%)。

估值水平:多数行业同步回落

本周,恒生指数估值(动态预期12个月正数市盈率,后同)-4.8%至11.6x;恒生综指估值-5.0%至11.5x。主要概念指数估值全部回撤。估值下降幅度较大的是恒生汽车(-9.2%至13.1x)。国信海外选股策略估值全部下降。估值下降幅度较大的是ROE策略进攻型(-5.0%至14.8x)。1个行业估值上升,29个行业估值下降。估值上升的主要有:基础化工(+8.3%);估值下降的主要有:钢铁(-14.3%)、电力设备及新能源(-14.2%)、有色金属(-11.9%)、汽车(-9.2%)、煤炭(-7.4%)。

业绩预期:整体上修失速,行业分化加剧

恒生指数EPS(动态预期12个月正数EPS,后同)较上周+0.1%;恒生综指EPS较上周基本持平。主要概念指数EPS预期分化。上修的主要有恒生消费(+0.5%);下修的主要有恒生高股息(-0.3%)。国信海外选股策略EPS预期多数下修。上修的主要有红利贵族50(+0.3%);下修的主要有ROE策略进攻型(-2.3%)。20个行业EPS上修,10个行业EPS下修。上修的主要有:钢铁(+5.0%)、有色金属(+3.4%)、电力设备及新能源(+3.0%)、消费者服务(+2.2%)、综合(+1.6%);下修的主要有:基础化工(-11.8%)、计算机(-5.3%)、电子(-2.4%)、综合金融(-1.8%)、轻工制造(-1.2%)。

1、国盛证券:维持京东集团-SW增持评级目标价124港元

2、招商证券(香港):维持石药集团买入评级目标价11.05港元

3、海通国际:维持茶百道优于大市评级目标价9.3港元

4、海通国际:维持固生堂买入评级

5、国证国际:维持光大环境买入评级目标价5.80港元

6、中信建投:维持多点数智买入评级

7、中信建投:维持归创通桥买入评级

8、国盛证券:维持华领医药-B买入评级

9、东吴证券:维持华住集团-S买入评级

10、财通证券:维持京东物流增持评级

免责声明:本产品内发布的信息,目的在于传播更多的信息,与本产品立场无关。本产品不保证该信息(包括但不限于文字、数据及图表) 全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关信息并未经过本产品证实,不对您构成任何投资建议,据此操作,风险自担。