近期A股市场出现明显调整,主要原因有三个:一是虽然9—10月国内经济数据走低,但完成全年增长目标的压力不大,年内降息预期明显回落;二是美元指数因美联储降息预期摇摆而走强,拖累港股表现并间接影响A股市场的风险偏好;三是临近年底,资金面存在“落袋为安”的压力,融资盘流入速度明显放缓。

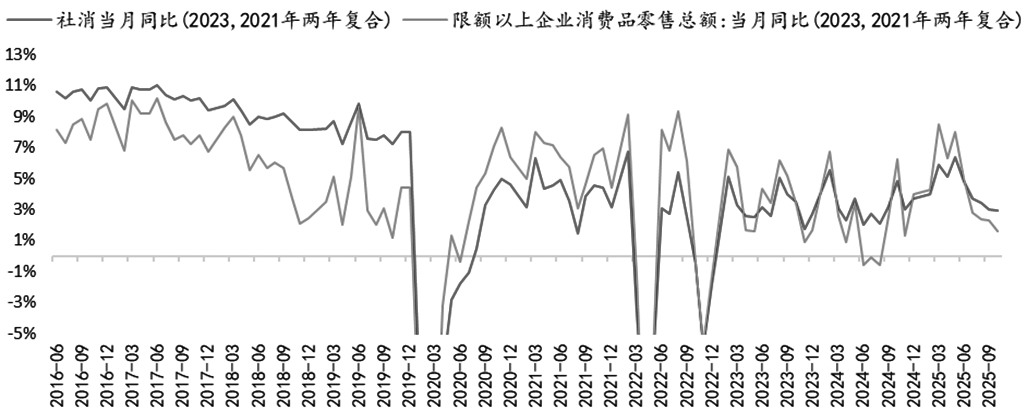

图为消费复苏力度较弱

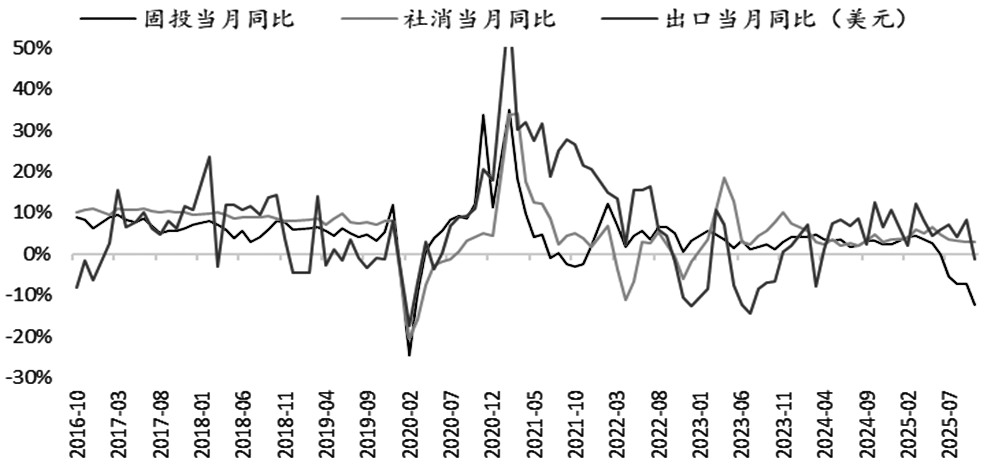

图为投资增长压力较大

10月部分经济数据延续走弱态势。从生产端看,全国规模以上工业增加值同比增长4.9%,略低于市场预期。从需求端看,消费方面,10月社会消费品零售总额同比下行0.1个百分点,至2.9%;投资方面,制造业投资增速走低,基建与地产投资增速仍偏低;进出口方面,10月出口同比增速转负,在高基数效应、美国关税政策、日韩需求走弱等影响下,我国出口承压,进口表现同样偏弱。

央行在三季度货币政策执行报告中指出,国民经济稳中有进,实现全年预期目标有基础有支撑,且把二季度货币政策执行报告中“逆周期调节”表述改为“逆周期和跨周期调节”,表明压力最大的时点已基本过去。结合2025年10月27日央行宣布恢复公开市场国债买卖操作,笔者认为,四季度降准降息的概率下降,预计更大幅度的宽松政策可能在2026年年初出台。

受政府“停摆”影响,美国关键经济数据缺失,叠加美联储官员不断释放鹰派信号,美联储内部及市场对降息的预期陷入混乱。在美元指数走高背景下,港股作为离岸市场,对外部流动性变化的反应更敏感,因此近期出现明显调整,尤其是恒生科技指数领跌,从10月初的高点累计下行超19%,连续两个月跌幅均超过8.6%。

笔者认为,美联储降息预期修正对市场的影响有望在近期告一段落。美国劳工统计局(BLS)已取消发布2025年10月非农就业报告,而是把相关的就业数据纳入11月报告,但是11月非农就业报告将在12月16日发布(美联储12月议息会议之后),这就意味着11月26日公布的10月PCE数据将是美联储12月议息会议举行前发布的重磅数据。该数据公布后,市场对美联储12月降息的预期或更清晰,有利于减少当前的市场分歧。如果10月美国PCE表现相对温和,美联储12月降息的预期回升,美元指数可能出现回落,市场风险偏好将迎来短期修复。

截至上周末,A股融资资金连续两周出现小幅净流出现象,由11月初的2.48万亿元小幅下降至2.47万亿元。不过,由于市场整体出现调整,融资余额占A股流通市值的比例不降反升。行业方面,11月融资净流入额同样迎来结构性调整,部分前期涨幅较大的板块成为融资资金流出的主力,包括通信、电子、半导体等TMT赛道,逆势加仓板块主要集中在电力设备、化工、军工等。当前证券市场的平均担保比例为273%,处于相对偏高水平,投资者的整体杠杆率较低,为融资盘提供了较高的安全垫。只要A股市场不出现持续快速下跌情形,就不需要担忧融资盘持续加速流出。

短期看,国内难有超预期的增量政策出台,盈利端预期有所修复,但修复力度较为温和,估值端则围绕微观流动性波动。

不过,10月以来,A股增量资金流速有所放缓(尤其是杠杆资金),在慢牛预期下四季度市场共识反而可能抑制指数的上行速度(沪深300指数年内累计涨幅一度接近20%)。且上证综指阶段性站上4000点后,多头缺乏短期目标,而微观流动性环境又不至于触发全面多头行情,因此11—12月的投资策略倾向于“轻指数重个股”,投资者可关注基本面预期见底及高分红行业的补涨机会。

长期看,2026年在我国通胀数据温和回升的预期下,即便实际GDP增速降至4.7%~4.8%,但按照CPI回升至1.5%~2.0%、PPI回升至1.0%~1.5%测算,名义增速反而是提升的,而名义增速的提升可能推动沪深300指数盈利端增长5%~6%。从估值端看,一方面,存在实际利率下行的刺激;另一方面,在低利率环境和资产欠配背景下,居民层面增配股市的进程远未结束,增量博弈环境可能给沪深300指数估值端带来10%~15%的增长。

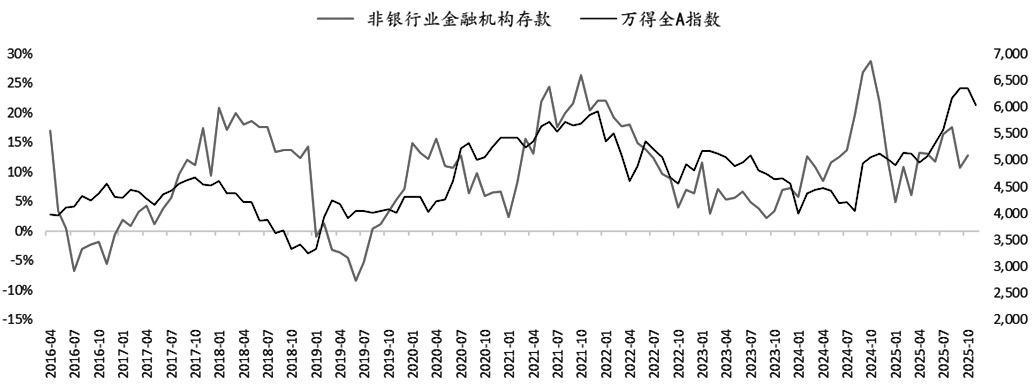

图为非银金融机构存款余额同比增速较快

综上,笔者对2026年的A股市场维持“牛市”的判断,预计沪深300指数的涨幅在15%~22%,弹性更大的中证5000和中证1000指数的涨幅可能在20%~30%。居民层面的流动性注入推动估值扩张仍是市场运行的主要逻辑,但与2025年不同的是,基本面(盈利端)也将开始为“牛市”提供数据方面的支撑。政策方面,2026年为“十五五”开局之年,叠加外部环境不确定性仍然较高,预计国内政策对冲外部风险的力度仍然偏强。