美团-W(03690.HK)将于北京时间11月28日(本周五)发布财报,2025Q3预计实现营收977.1亿元,同比增长4.42%,预期每股收益-2.58元,同比由盈转亏。

一、Q2财报简要回顾

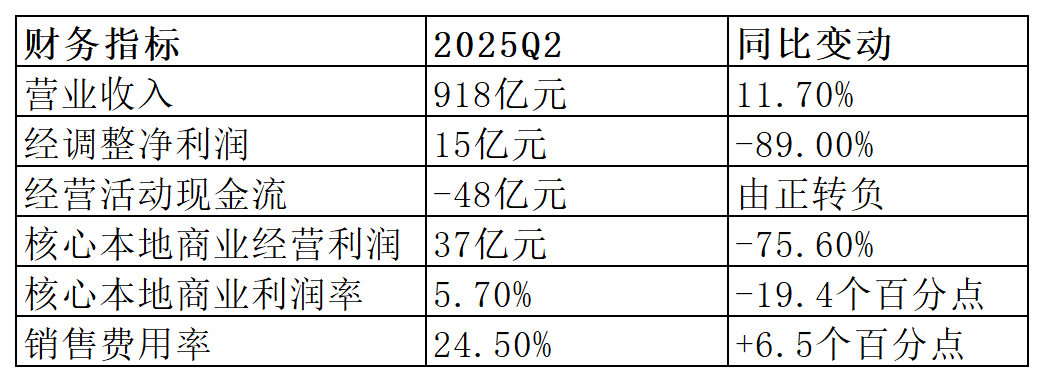

受"非理性竞争"影响,价格战导致美团25Q2核心本地商业利润率暴跌19.4个百分点,经营现金流首次由正转负,补贴大战使净利润锐减近九成。

二、Q3财报前瞻

(一)核心本地商业:补贴战下的阶段性困境

美团外卖业务的亏损规模无疑是本季度财报的最大焦点。机构普遍预测其经营亏损将在150亿至200亿元之间,其中野村证券预计188亿元,花旗银行更是将预测上调至192亿元。

这一巨额亏损的背后,是行业竞争白热化所带来的连锁反应。随着阿里系(饿了么+淘宝闪购)和京东等竞争对手持续加大投入,美团为维持市场份额不得不跟进补贴策略,大幅增加骑手激励和用户优惠券投放。这导致UE模型急剧恶化:从去年同期的每单盈利1.48元,到今年二季度亏损0.21元,野村证券预计三季度单均亏损将扩大至2.71元。

尽管业务规模保持增长——三季度峰值期间日均订单量突破9000万单,显示出较强的需求韧性,但"以价换量"的模式正面临严峻挑战。数据显示,暑期旺季75%的增量订单实际支付价格低于15元,反映出消费者价格敏感度达到空前水平。高额补贴虽然维持了用户复购,却导致GMV增速与营收增速的剪刀差持续扩大。

监管政策的收紧则进一步加剧了成本压力。国家市场监督管理总局在三季度多次约谈外卖平台,明确反对恶性价格战。这一导向促使美团调整补贴策略:从过去主要依靠商家降价,转向由平台承担更多补贴成本。同时,美团将骑手养老保险补贴计划扩展至全国,成为行业内首个全覆盖的社会保障计划。这一举措虽然有利于长期稳定发展,却在短期内显著推高了履约成本。

三季度将是本轮补贴竞争最激烈的阶段,管理层此前也预警了运营亏损的扩大。不过,拐点信号已经开始显现。中信建投预计,外卖业务亏损将在本季度见顶,随着四季度竞争强度缓解和补贴回归理性,美团外卖的UE亏损有望实现减半。

到店酒旅业务同样面临增长放缓与利润承压的双重压力。受线下餐饮消费疲软影响,自2024年第四季度以来堂食客单价持续回落,叠加Q3外卖补贴大战对堂食场景的替代效应,机构预计该业务三季度收入增速5%,环比进一步下行,利润率下探至30%以下。竞争格局方面,尽管阿里高德扫街榜于9月推出后尚未显现大规模进展,但市场仍需警惕2026年上半年阿里可能加码到店业务的潜在冲击。

(二)新业务:优选收缩与即时零售扩张并行,海外布局提速

新业务板块在Q3呈现出“断臂止血”与“加速扩张”并行的战略特征。综合机构预测,该板块Q3营收约为284亿元,同比增长17.5%,经营亏损稳定在23-24亿元,未显著扩大。然而,随着Keeta在10月底登陆巴西,Q4亏损预计扩大至30亿元以上,短期盈利压力陡增。

国内业务:战略性收缩与聚焦

美团优选于6月启动大规模撤城,仅保留广东、杭州等盈利潜力区域。这一"壮士断腕"的举措虽在Q3带来一次性重组费用,却标志着公司正式从社区团购战场战略收缩,长期将显著减亏。与此同时,小象超市加速在一二线城市扩张,凭借自营供应链优势深耕即时零售赛道。其60-80元的高客单价使成熟城市接近盈亏平衡,并与外卖业务形成运力协同,提升整体网络效率。

出海业务:短期承压与长期潜力

Keeta作为国际化核心载体,在Q3完成沙特11城拓展并进驻阿联酋迪拜,凭借算法效率优势在利雅得市场份额突破10%。10月底正式进入巴西市场,计划年底覆盖圣保罗等核心城市。参考滴滴在巴西的投入规模,机构预计四季度新业务亏损将扩大至30亿元以上,短期盈利压力显著。

尽管巴西等新市场的开拓将带来短期财务压力,但Keeta已初步形成中东、南美的国际化布局。沙特市场15-20美元的高客单价展现盈利潜力,管理层指引长期利润率可能高于国内。若能在海外市场稳步扩张,Keeta有望成为美团未来重要的增长曲线。

三、机构观点

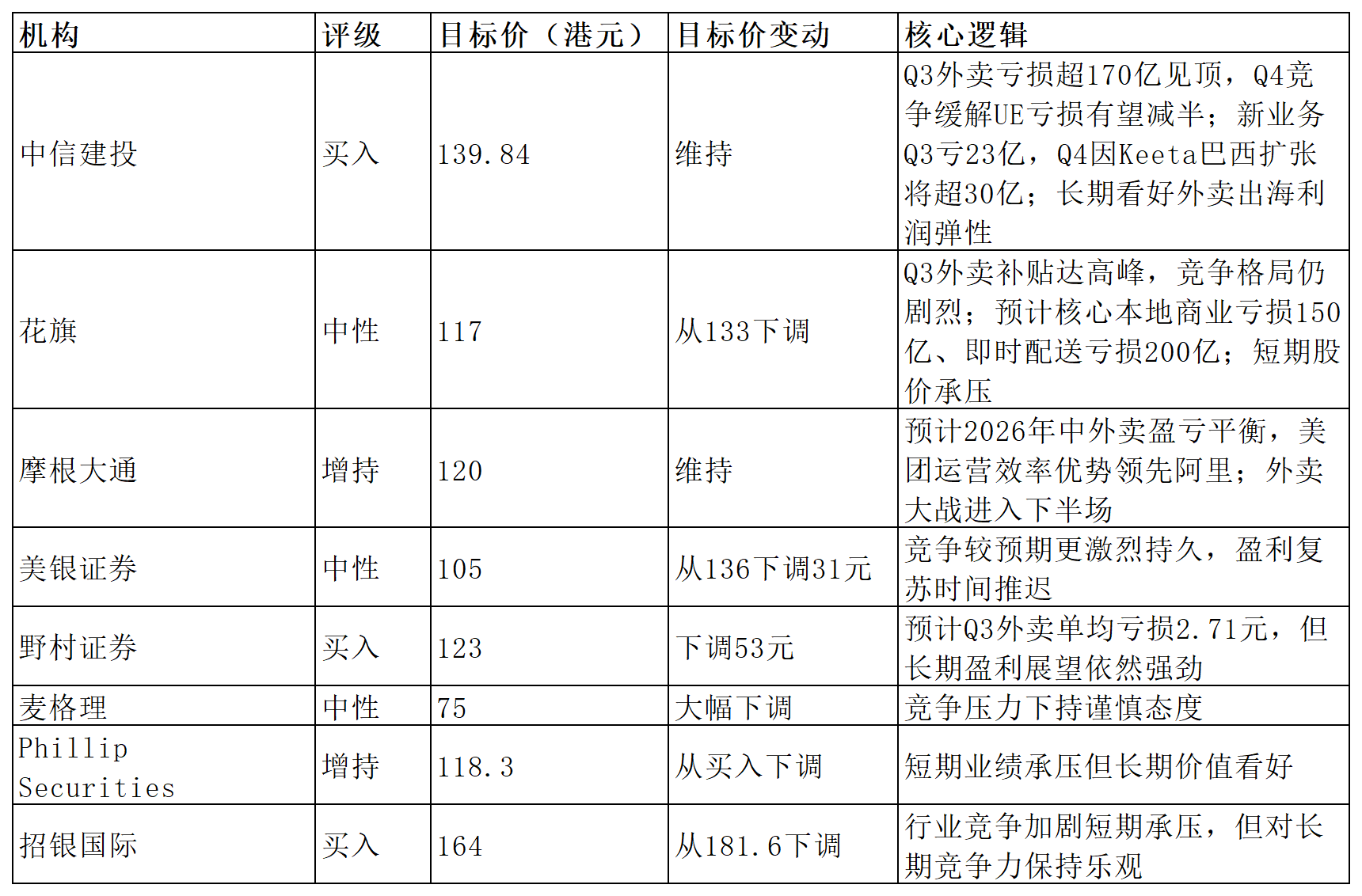

尽管超半数机构维持“买入”评级,但目标价普遍下调,反映出市场对美团Q3业绩压力的共识。分歧则集中于业绩修复的斜率及出海业务带来的长期价值重估空间。以中信建投、野村为代表的乐观派认为Q3是外卖亏损峰值(单均亏损约2.7元),Q4起UE有望减半,2026年盈利修复可期;而美银、麦格理等悲观派则认为竞争比预期更激烈持久,盈利复苏时间将继续推迟。

四、风险提示与后续关注要点

美团在三季度面临巨大的经营压力:外卖单均亏损扩大、到店增速放缓、新业务出海投入加剧。展望后市,投资者需重点关注以下信号:

风险提示:需警惕四季度外卖补贴战持续超预期、到店业务受宏观经济影响进一步承压,以及海外扩张带来的亏损扩大风险。若竞争格局未能如期改善,业绩修复时间或将延后。

后续关注要点:

外卖UE改善幅度:关注Q4单均亏损能否如期收窄至1.5元以内,以及补贴率是否出现实质性下降;

到店酒旅韧性:观察双11等大促表现,验证其在消费疲软环境下的抗压能力;

海外扩张效率:跟踪Keeta在巴西的订单增长与单均亏损情况,评估海外投入的长期回报潜力。

尽管短期阵痛难免,但若上述指标出现积极改善,美团有望在2026年迎来盈利与估值的同步修复。

五、期权信号

财报前,认沽/认购比例下行,成交量略有上行。

期权信号显示美团业绩后,财报后的波动区间是±6.53%。