在11月中旬突破22000元/吨整数关口后,铝价虽有回调,但幅度有限。当前铝市基本面偏多,预计价格将维持偏强运行态势。

产能增量受限

2017年我国电解铝行业实施供给侧结构性改革,明确4500万吨产能上限。截至2025年10月,国内电解铝运行产能4443.4万吨,已接近产能天花板,意味着后续产能增量空间十分有限,为铝价提供较强支撑。中长期来看,该产能上限预计难以突破,电解铝供应将稳定在4500万吨左右水平。

图为电解铝产能及开工率

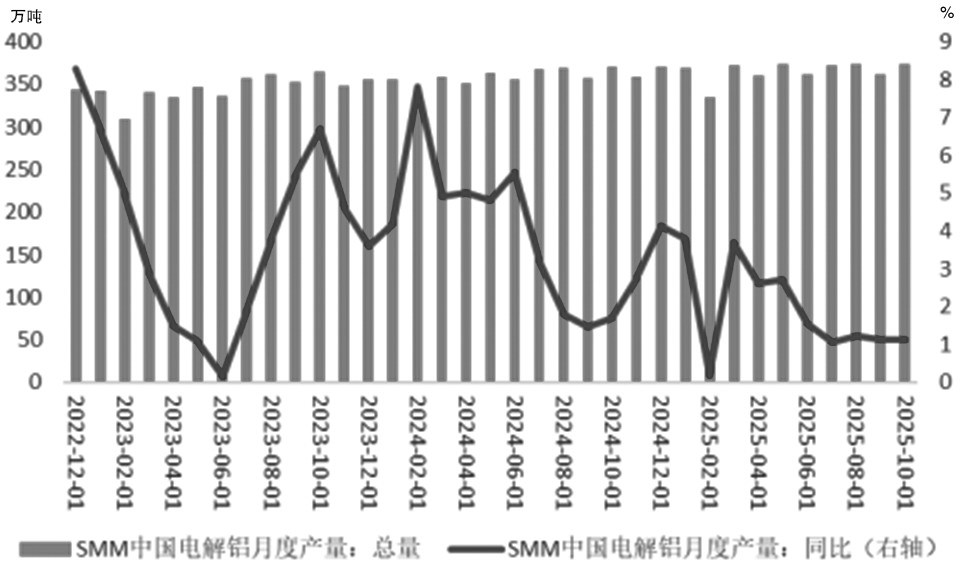

从供应形态来看,当前铝锭占比较低。据上海有色网数据,10月我国电解铝产量为374.21万吨,同比增长1.13%,其中铝水占比为77.7%,对应铝锭占比仅为22.3%。由于我国铝期货交割品为铝锭,铝锭占比偏低导致交割品供给偏紧,为库存维持低位创造了条件。整体而言,政策划定的产能天花板限制了电解铝供应增量,而当前供应以铝水为主、铝锭占比不足的格局,进一步强化了供应端对铝价的利多支撑。

图为电解铝产量及同比增速

新兴产业带动消费增长

电解铝需求主要集中于建筑(30%)、交通(20%)、电力(16%)三大板块。建筑领域,房地产市场仍处于修复周期,1—10月商品房销售面积为71982万平方米,同比下降6.8%;房屋竣工面积为34861万平方米,同比下降16.9%。尽管2022年以来国家持续出台房地产支持政策,但受疫情后续影响、经济周期等因素制约,居民购房意愿仍显谨慎。

交通板块表现稳健,10月汽车产销分别完成335.9万辆和332.2万辆,同比分别增长12.1%和8.8%;1—10月累计产销为2769.2万辆和2768.7万辆,同比分别增长13.2%和12.4%。出口方面,10月汽车整车出口量为66.6万辆,同比增长22.9%;1—10月累计出口量为561.6万辆,同比增长15.7%。

值得关注的是,新能源汽车因轻量化需求,对铝的消耗强度显著高于燃油车,单车用铝量在220~300公斤,远超燃油车的150~200公斤。数据显示,10月新能源汽车产销分别完成177.2万辆和171.5万辆,同比分别增长21.1%和20.0%,新车销量占汽车总销量比重为51.6%;1—10月累计产销 1301.5万辆和1294.3万辆,同比分别增长33.1%和32.7%,销量占比46.7%。出口端同样表现亮眼,10月新能源汽车出口25.6万辆,同比激增99.9%;1—10月累计出口201.4万辆,同比增长90.4%。

此外,光伏产业对电解铝的需求持续旺盛,光伏电池边框和支架均以铝合金为核心原材料。2025年 1—10月,全国光伏累计新增装机容量为252.87GW,同比上涨39.48%;10月单月新增装机为12.6GW,环比上涨30.43%。

总体来看,新能源汽车、光伏产业的蓬勃发展,有效弥补了房地产低迷对电解铝消费的拖累。同时,电解铝应用场景持续拓展,储能、机器人、低空经济、智能手机、冰雪运动装备等新兴领域均将电解铝作为核心原材料。中长期来看,电解铝将呈现供应稳定、需求增长格局。

库存维持低位态势

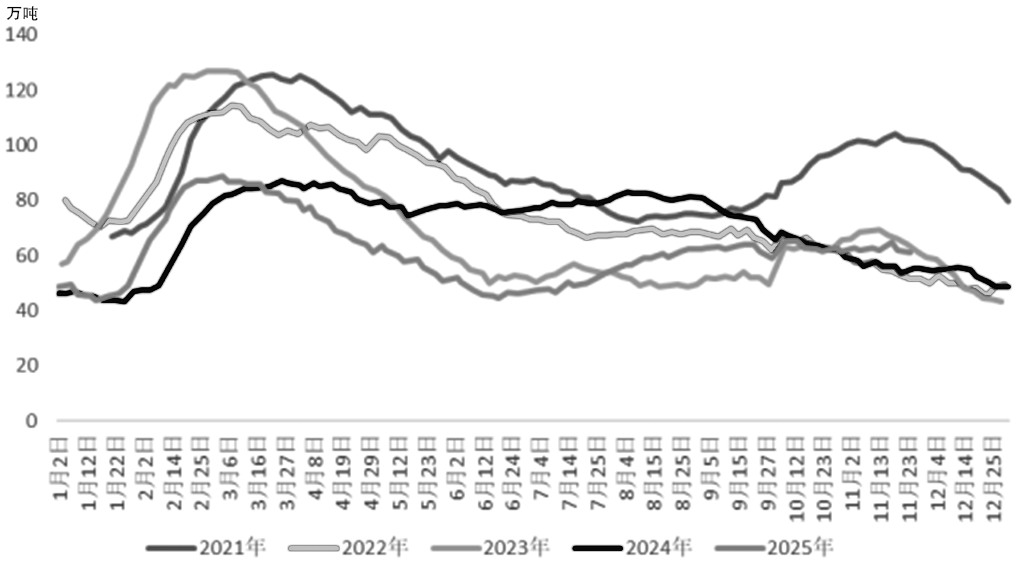

社会库存方面,截至11月24日,上海有色网统计的5地电解铝社会库存为61.2万吨,较上周下降0.70万吨,去年同期库存为55.5万吨。得益于铝锭占比偏低、工业型材消费向好,电解铝社会库存持续维持低位,对铝价形成有效支撑。

图为电解铝库存水平变化

综上所述,供应端,电解铝产能上限约束明确,叠加铝锭占比偏低,为价格提供坚实支撑;需求端虽然房地产市场表现平淡,但新能源汽车、光伏等新兴产业快速发展有效带动消费增长。因此,当前基本面向好,后续铝价有望维持偏强格局。

(作者单位:广金期货)