12个交易日录得8个涨停——国晟科技(603778.SH)在二级市场上的强势表现,最终在一则收购公告中揭开谜底。

11月25日晚间,净利润连亏五年、主营光伏电池业务的国晟科技宣布2.41亿元收购铜陵市孚悦科技有限公司(下称“孚悦科技”)100%股权。

这家成立距今不到一年半时间,专注于锂电池外壳材料生产的标的公司,估值较净资产的溢价超10倍。在“跨界”并购的超高溢价,以及前期股价飙涨引发的内幕交易质疑声中,监管机构对上市公司火速发问。

11月26日,孚悦科技内部人士独家回应界面新闻称,公司从电容器行业转型锂电池外壳业务,转型比较成功,短短一年多时间内就积累了包括多氟多(002407.SZ)在内的多家新能源电池生产商客户。

该内部人士还透露,孚悦科技之前与国晟科技并无业务往来,系今年八、九月份经第三方介绍后达成收购意向。对于此次并购的超高溢价,上述人士表示,新能源汽车行业增长势头良好,公司业务毛利率可观,可以达到30%至40%。

来源:公告

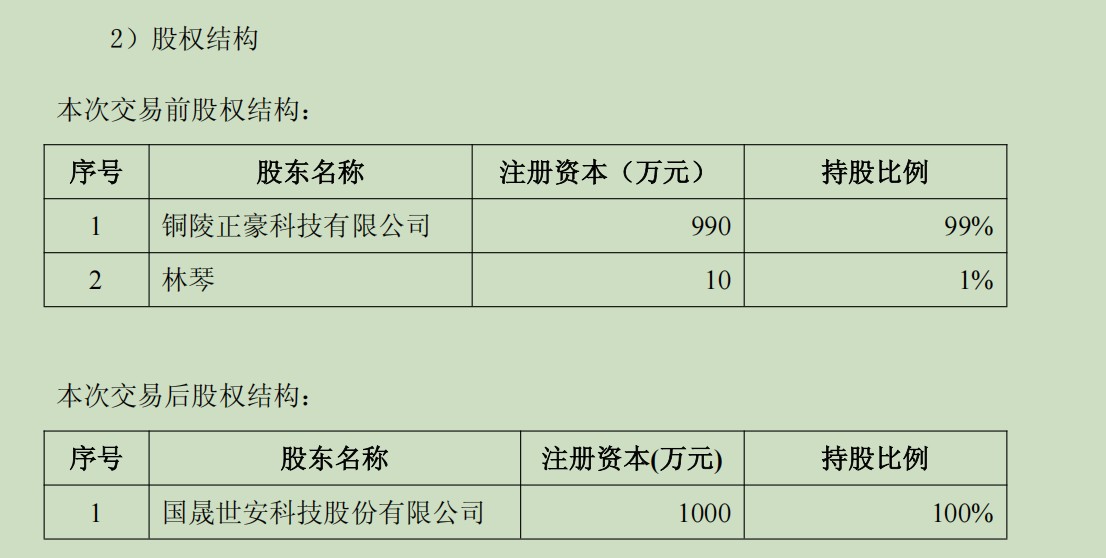

公告显示,国晟科技拟与铜陵正豪科技有限公司(下称“正豪科技”)及自然人林琴签署协议,以2.41亿元受让二者持有的孚悦科技100%股权。交易完成后,孚悦科技将成为国晟科技的全资子公司,并纳入合并报表范围。

孚悦科技成立于2024年6月,实缴注册资本1000万元,主要从事高精密度新型锂电池外壳材料的研发、生产和销售。

界面新闻注意到,孚悦科技的主要客户为新能源电池生产商,其中不乏上市公司多氟多、鹏辉能源(300438.SZ)旗下的多氟多新能源科技有限公司、河南省鹏辉电源有限公司。

从孚悦科技的财务数据看,这家成立不到一年半的公司业绩增势迅猛。

今年1-8月,孚悦科技实现营业收入7483.49万元,对应净利润1009.10万元。相比2024年全年收入509.09万元、净利润亏损110.53万元,营收增幅超过十倍,并实现扭亏。截至2025年8月31日,公司净资产为1898.57万元。

据此前媒体报道,孚悦科技通过技改升级,生产线日产量从人工时代的15万套提升至半自动化的25万套。孚悦科技副总经理、总工程师鲍启兵表示,“公司每年研发投入持续增加,今年已投入800万元,全年产值预计可达1.2亿元”。

结合公开资料可以看出,孚悦科技业绩爆发式增长的逻辑在于,在新能源汽车市场持续景气的背景下,高性能、轻量化动力电池需求激增,其生产的铝制外壳以良好性能受到电池厂商青睐。

“除了一些核心技术不一样外,电容器与锂电池外壳材料在工艺上存在很多相似性。”前述孚悦科技内部人士对界面新闻表示,虽然公司刚刚成立一年多时间,但之前深耕电容器行业多年,得益于此,在转型锂电池外壳业务后迅速取得了成功。

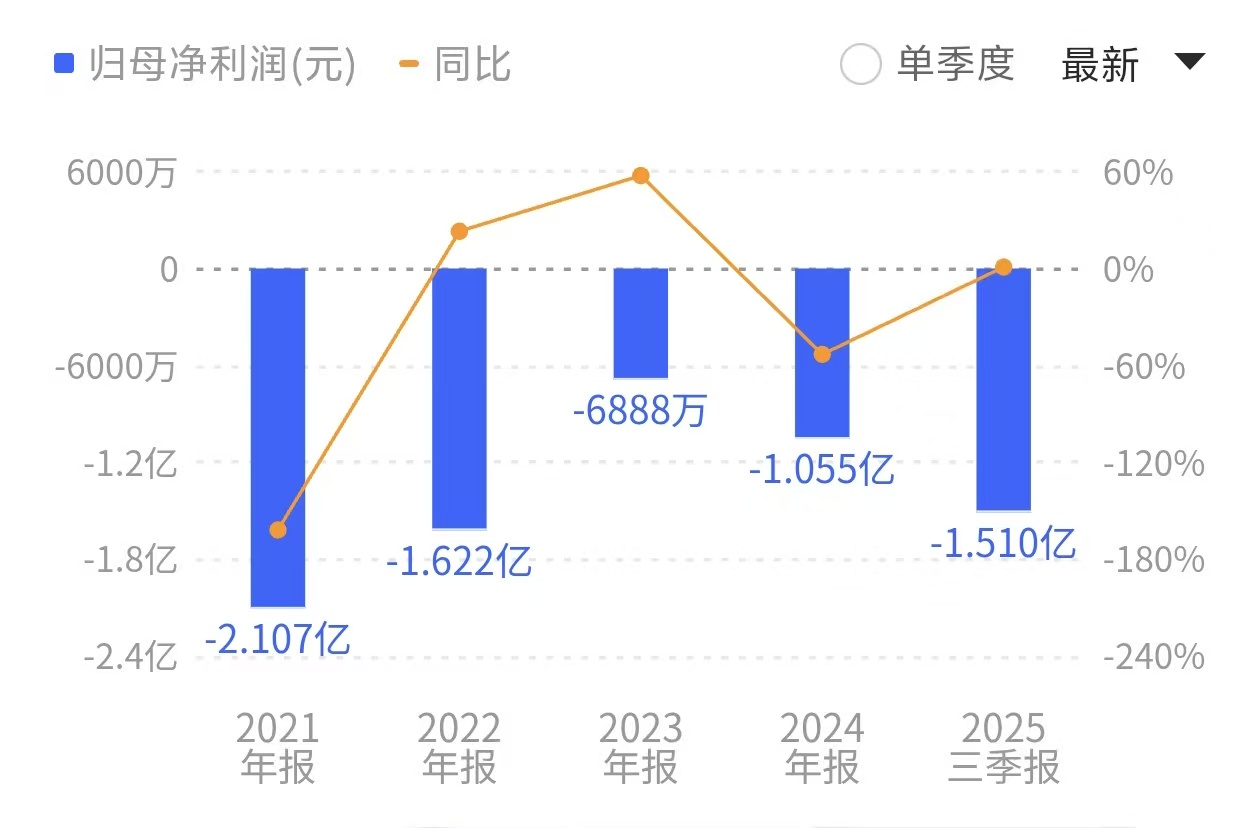

近五个财年,国晟科技合计亏损达6.28亿元

而另一边,在净利润连亏五年之后,国晟科技正急于寻找新的业绩增长点。

财报显示,2020年至2024年,国晟科技合计亏损达6.28亿元。今年以来,公司亏损规模有进一步扩大之势,前三季度累计亏损已超1.5亿元。

国晟科技要想拿下孚悦科技并不容易,无论是根据市场法评估还是收益法评估,标的增值率都超过1100%。最终按收益法评估确定交易对价2.41亿元,较孚悦科技净资产的增值率高达1167.27%。

对于超高溢价,上述孚悦科技内部人士对界面新闻独家表示,这很大程度上基于公司较高的毛利率以及行业的市场前景,目前其产品的综合毛利率可以达到30%至40%。

国晟科技如何支付2.41亿元交易费用?

界面新闻注意到,国晟科技手头的货币资金并不宽裕,截至今年三季度末为2.73亿元,较年初的4.76亿元大幅缩减。在此背景下,公司选择通过银行贷款方式支付对价。

畸高的溢价引发了监管火速问询。

11月25日晚间,国晟科技同时公告,上交所要求公司补充披露收益法评估的主要参数,包括主业收入、成本及对应预测增长率等,并结合相关产品的市场空间、竞争格局、主要客户等,说明评估参数选取的依据及合理性。

此外,上交所还要求国晟科技就对赌条款的合理性作出说明,并进一步核查此次交易是否存在潜在的关联关系。

对此,界面新闻致电国晟科技证券部,相关负责人对界面新闻表示,公司对孚悦科技做了评估,对于其发展前景是看好的,并认可上述交易对价。目前公司正在准备回复上交所的问询函,届时以此回复为准。

在上述并购消息披露前,国晟科技股价提前多日“抢跑”,近12个交易日内录得8个涨停,实现翻倍。截至11月27日收盘,公司再获涨停,股价收于10.54元/股,进入11月以来累计涨幅达132.67%。

对此,上交所要求国盛科技全面自查,说明是否存在内幕信息提前泄露的情形。

上述国晟科技证券部相关负责人对界面新闻表示,公司股价受多方面因素影响,公司将做好内幕知情人的统计,届时会上交给交易所。