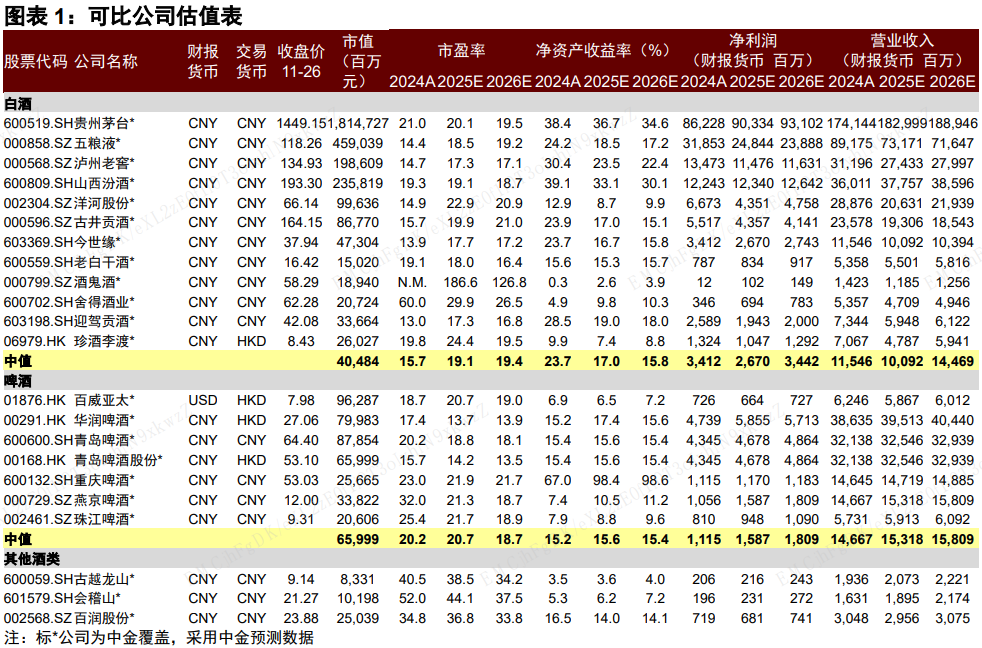

国内首份汇集注册分析师观点的复盘日报。

AI摘要:A 股回调后性价比显现,机构建议择机入场,2026 年盈利回暖预期明确,中长期资金持续增配权益资产。消费电子板块掀涨停潮,经调整后具布局价值,折叠屏、AI 眼镜等赛道受关注。六部门联合发文促消费,服务型与大众品消费复苏线索增多,相关细分领域有望受益。

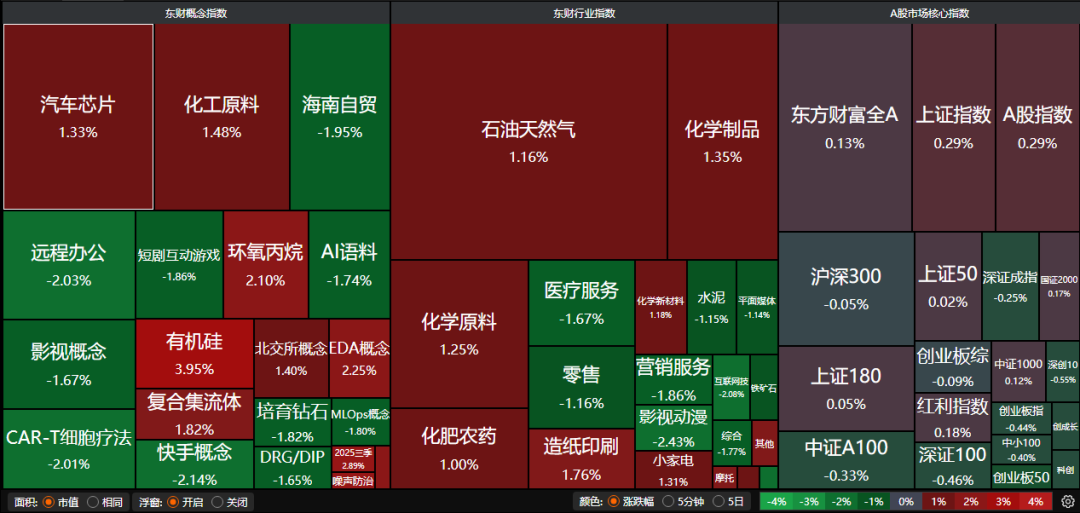

昨日三大指数冲高回落,沪指涨0.29%,深证成指跌0.25%,创业板指跌0.44%。沪深两市成交额超过1.7万亿。行业板块涨跌互现,造纸印刷、电池、消费电子、光伏设备、化学原料板块涨幅居前,文化传媒、水泥建材、互联网服务、医药商业、游戏板块跌幅居前。

1、择机入场

国泰海通:中长期资金配置偏好

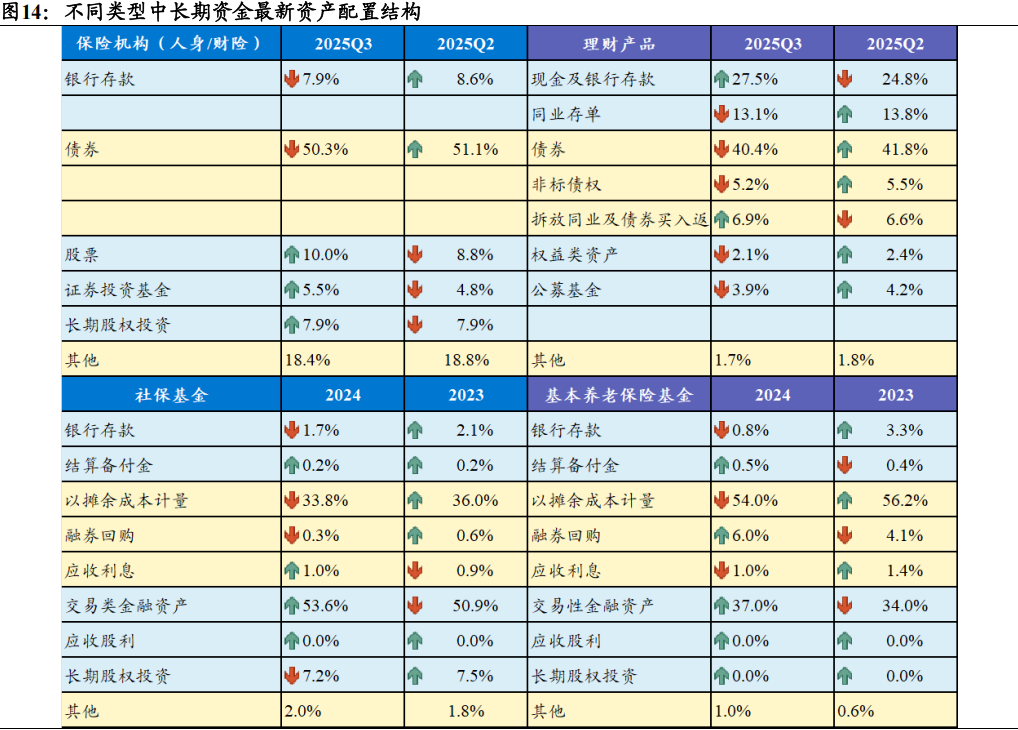

我国险资/理财/养老金规模超70万亿且持续增长,资产配置呈“固收为基、权益渐进”特征。险资/社保重仓A股以金融为核心,同时逐步提升科技等成长领域配置。行业上,险资在非金融板块仍以稳健防御为底色,高股息偏好显著强于社保;社保基金的投资更具逆周期特征,非金融行业轮动更快,重仓股投资分散度明显高于险资,成长与周期属性更为突出。

华泰证券:择机入场

上周,受全球流动性压力、美联储降息预期反复及 AI叙事松动影响,全球风偏骤降,风险资产承压,微盘股等敏感资产领跌。我们的模型认为A股回调消化了高估值压力,观点由防御转为看平,建议优选低位防御板块。

财通证券:策马逐牛

盈利端已显现明确回暖信号,2025年三季度全A非金融归母净利润累计同比较二季度提升0.25个百分点,中性测算2026年全A非金融盈利增速约14%;盈利能力方面,全A非金融ROE-TTM回升至6.7%,接近2020年Q2水平,资产周转拖累逐步缓解,PPI通胀弹性释放将重塑产业链利润格局。

2、消费电子掀涨停潮

中国银河:关注消费电子低位布局机会

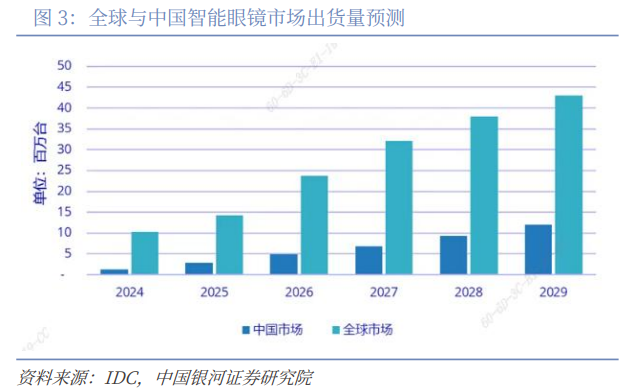

消费电子板块受存储成本上涨预期近期亦回调,但本周的一些消费电子终端大厂在业绩交流会中表示基于长期合作关系、成本端可控。我们认为消费电子板块经调整后已有性价比。数据显示iphone17销量同比大幅增长,建议关注果链相关标的低位布局机会。持续关注AI眼镜等新型消费电子品类投资机会。

财信证券:短期调整孕育新机

2025 年 8 月, 全球半导体销售额为 648.80 亿美元,同比+21.70%,环比+4.40%;中国半导体销售额为 176.30 亿美元,同比+12.40%,环比+3.30%。维持消费电子行业“领先大市”评级,建议重点关注折叠屏、OLED 以及 AI 眼镜等赛道。

3、六部门联合发文促消费

工业和信息化部11月26日消息,日前,经国务院同意,工信部、国家发改委等六部门联合印发《关于增强消费品供需适配性进一步促进消费的实施方案》,以消费升级引领产业升级,以优质供给更好满足多元需求,实现供需更高水平动态平衡。

国泰海通:消费景气线索增多

消费景气线索增多,值得关注:1)内需景气线索有所增多,旅游和长途出行景气连续改善,或反映地产和耐用品消费收缩之余,“吃喝玩乐”相关的服务型和大众品消费复苏趋势开始显现。

中金公司:整体板块估值抬升

我们认为本方案延续强调理顺体制机制和增加优质供给的方向,供给侧促消费对总量消费可能带来边际拉动,对相关细分领域的影响相对更清晰。对必选消费品来讲,有望利好:1)大健康产品。2)新兴渠道受益的供应链平台及上游企业。3)加强市场秩序维护背景下利好食品安全管控严格的上市公司。4)整体板块估值抬升。