深圳商报·读创客户端记者宁可坚

11月28日,北交所对安徽新富新能源科技股份有限公司(简称“新富科技”)公开发行股票并在北交所上市的申请文件发出第二轮审核问询函。

该轮问询深度聚焦公司废料销售及成本核算的准确性、经营业绩的可持续性、募集资金使用的合理性,以及关联交易公允性、入股合规性等多个关键问题。

新富科技自成立以来一直专注于新能源汽车热管理零部件的研发、生产和销售,主要产品包括电池液冷管、电池液冷板。相关产品使电芯保持在合理的工作温度范围内,以优化电芯老化速度、循环效率、充放电效率,在提高电池组寿命的同时,极大降低热失控风险。

募资补流合理性被问询

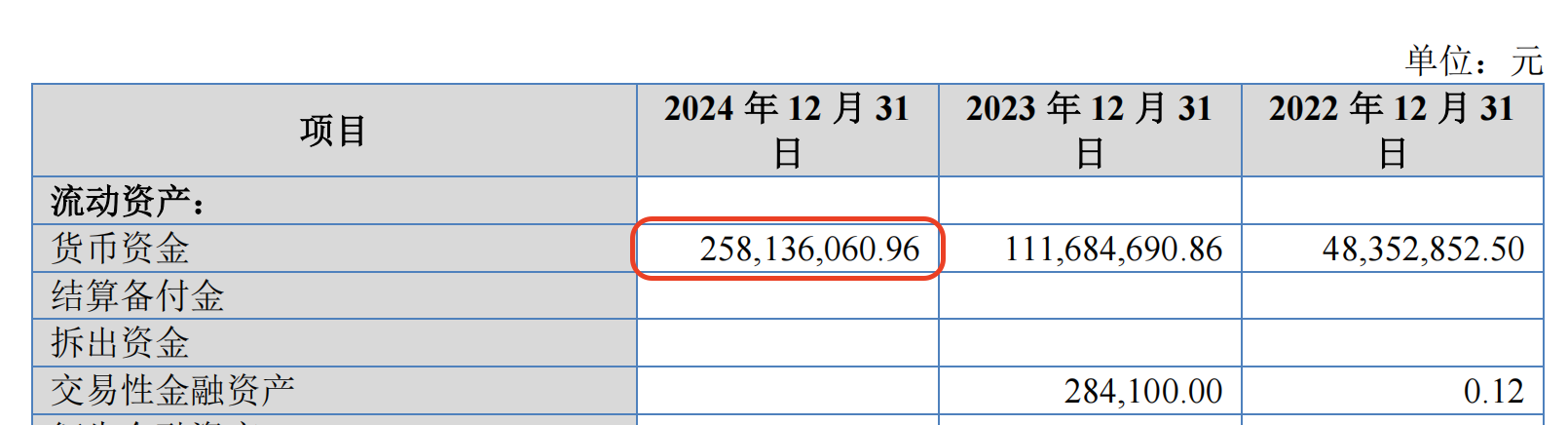

问询函提到,公司测算2025年~2027年营运资金缺口金额为5707.76万元,拟募集5400万元用于补充流动资金,截至2024年12月31日,公司持有货币资金2.58亿元。

北交所要求,结合持有的货币资金、银行理财以及公司测算的营运资金缺口等情况,说明募集资金用于补充流动资金的合理性与必要性。

记者发现,监管发出的二轮问询函出现了一处错误,新富科技招股书显示,截至2024年12月31日,公司货币资金为2.58亿元,问询函错写成了251361万元。

废料“零成本”?

问询函指出,新富科技未将废料成本在产品成本和废料成本中进行分配,废料在销售时计入其他业务收入,对应其他业务成本为零,如为研发活动产生废料,则对应冲减研发费用。

北交所要求,说明生产和研发活动中废料管理内控流程、会计核算和处理的具体方式和差异情况,公司研发活动废料价值评估的具体方法,并结合相关情况,说明公司生产和研发废料是否能够准确评估价值,报告期内公司未核算生产废料成本而核算研发废料费用的合理性,并结合相关情况,说明公司关于废料的会计处理是否符合《企业会计准则》规定,相关会计处理的依据是否充分。

产能利用率下滑,业绩下滑风险几何?

业绩可持续性方面,根据申请文件及问询回复,下游客户通常对供应商认证周期为6-9个月,公司与部分客户销售合同有效期为三年。报告期内发行人对部分客户收入增加主要为对应车型产品销量大幅提升所致。

报告期内,公司对部分客户销售减少主要为客户需求降低。截至2025年6月30日,公司在手订单6.15亿元。其中包含部分客户未来若干月份滚动预示订单。

北交所要求,结合公司产品适配的主要车型销量、车型迭代及热管理产品技术要求变化等,进一步分析说明公司对部分客户销量增长是否具有合理性和可持续性,报告期内部分客户需求降低的具体原因,是否因公司产品技术、质量等问题导致。

根据申请文件及问询回复,募投项目建成达产后,公司将新增264万件电池液冷管、367.20万件电池液冷板及267.60万件电控系统散热器的产能。2025年1-6月,公司电池液冷管、电池液冷板的产能利用率分别为85.63%、80.70%,分别较2024年下降7.61%、4.16%。

北交所要求,说明公司产能利用率的计算方式是否准确,与同行业可比公司是否有明显差异;2025年上半年,产能利用率下滑的原因,与同行业可比公司是否一致,是否存在业绩下滑风险。

关联交易疑点重重

根据申请文件及问询回复,公司存在向关联方安帝精机、环丰物流处采购其自产设备、运输服务的情况,采购价格低于外部比价。

公司向帝伯格茨活塞环、帝伯格茨缸套、安庆谢德尔汽车零部件、安庆雅德帝伯活塞采购零部件,后转售予相关客户。公司存在向关联方帝伯格茨活塞环销售活塞环线材的情况,毛利率整体高于公司整体线材毛利率。

北交所要求,结合公司及前述关联方向独立第三方销售或采购同类产品的价格、市场上同类产品的售价、公司向关联方采购销售占双方购销业务比重、资金流水核查情况等,说明公司与前述关联方之间销售价格高于整体线材毛利率、采购价格低于外部比价的原因及合理性,相关购销价格是否公允,是否存在关联方配合虚增业绩、利益输送或代垫成本费用的情况。