2021年光明乳业(600597)以超6亿元的价格收购了青海小西牛生物乳业股份有限公司(下称“小西牛”)60%的股权,同时创始股东给予业绩承诺。

如今三年过去,业绩承诺未完成、创始股东需要补偿时,光明乳业宣布收购剩余股份,业绩补偿抵扣部分转让款。

承诺业绩未达标

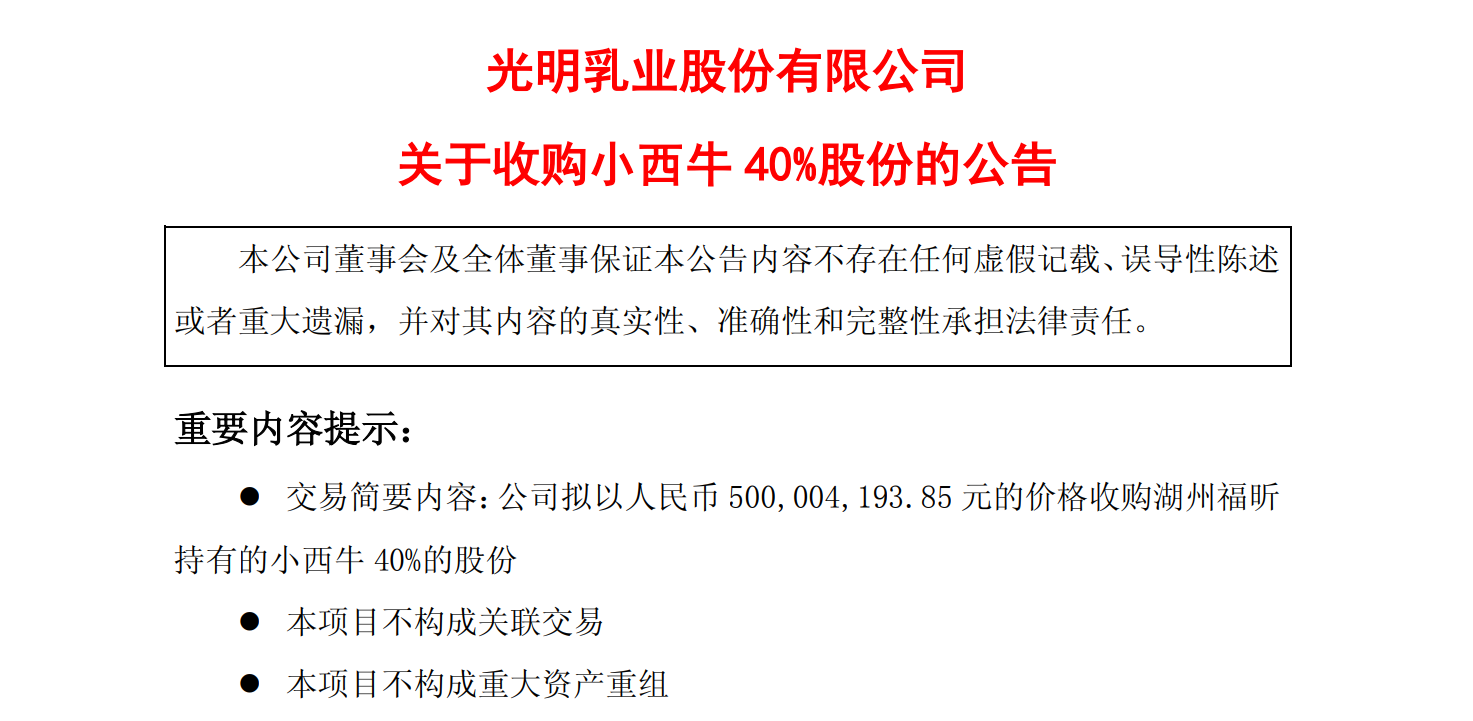

11月29日,光明乳业发布公告,公司计划以5亿元收购湖州福昕创业投资合伙企业(有限合伙)(下称“湖州福昕”)持有的小西牛40%股份。按照收购估值,小西牛的身价达到12.5亿元。

光明乳业已经持有小西牛60%股份,收购完成后,小西牛将成为公司全资子公司。而且,已经持有的60%股份也是收购而来。

时间回到2021年10月,彼时光明乳业宣布,以6.1亿元收购包括创始人王维生和张玉琴夫妻在内的8名股东持有的小西牛60%股份。按照收购价格,彼时小西牛市值约10.2亿元。

为体现小西牛创始股东(王维生、张玉琴)对小西牛自身业务发展的信心,同时光明乳业为防范风险,收购中设置业绩承诺条款:创始股东承诺小西牛在2022年至2024年实现扣除非经常性损益的合并报表税后净利润即扣非净利润分别不低于8456万元、9597万元和1.1亿元。

作为对业绩承诺补偿支付的增信,创始股东王维生控制的剩余40%股份质押给了光明乳业。

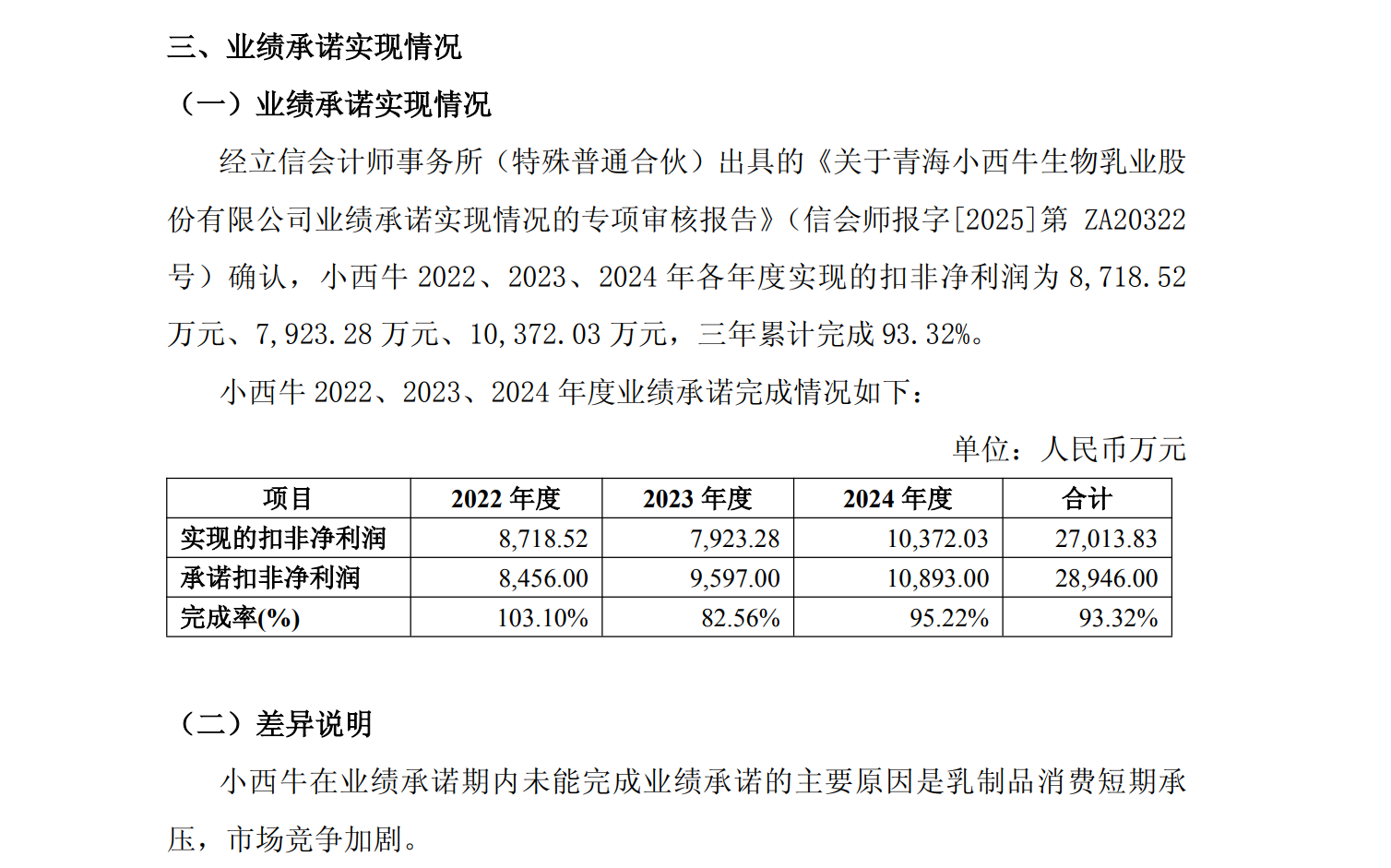

收购后,小西牛仅在2022年完成了业绩承诺,之后两年全部“失约”。2022年-2024年,小西牛实现的扣非净利润为8719万元、7923万元、1亿元,三年累计完成93.32%。

光明乳业表示,小西牛在业绩承诺期内,未能完成业绩承诺的主要原因,是乳制品消费短期承压,市场竞争加剧,并进一步表示,要督促业绩承诺补偿义务人及时履行业绩承诺补偿义务,切实维护公司利益。

如今,王维生和张玉琴夫妇不仅不需要支付业绩承诺相差的3243万元,还能再得到近4.7亿元,代价是把小西牛剩余股份以超出原估值逾20%的价格出售给光明乳业。

没有完成业绩承诺,反而还能获得更高的收购估值,王维生和张玉琴夫妇或许难以拒绝光明乳业的橄榄枝。

收入较预期打对折净利润变化不大

王维生和张玉琴夫妇甚至已经“让利”给光明乳业。按照2021年首次收购时的方案,光明乳业在业绩承诺期满后,拥有购买选择权,可择机用行权价格收购剩余40%股份。若小西牛业绩承诺期平均扣非净利润不低于7219万元,则行权价格按照2024年扣非净利润的15倍计算。

2024年小西牛扣非净利润略超1亿元,则公司估值约15.6亿元,40%的股份价值6.2亿元。5亿元的收购价格是调减后的结果,光明乳业还占了便宜。

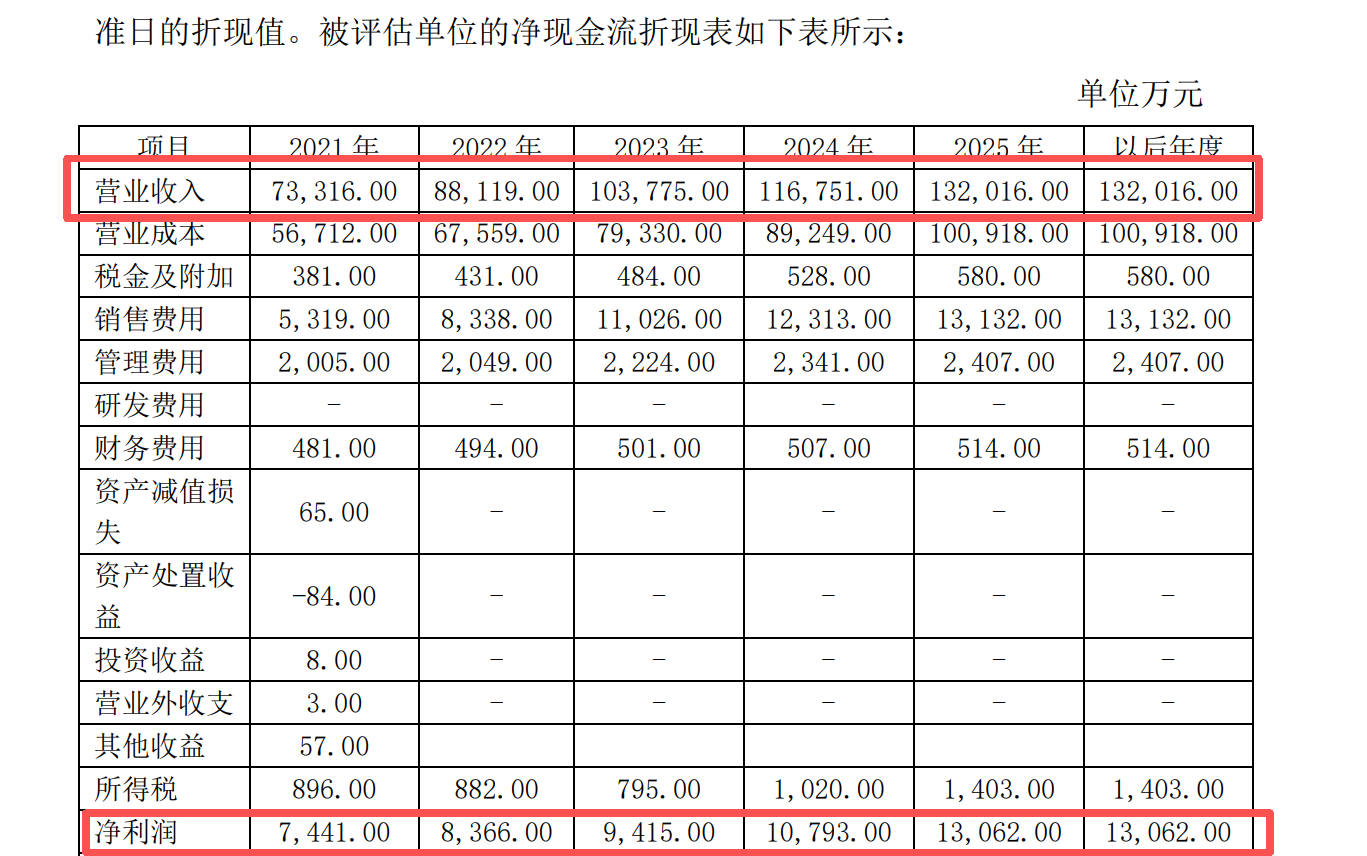

2021年光明乳业收购小西牛时,经营性资产评估略超10亿元,其前提是小西牛收入和利润不断增长,净利润基本就是业绩承诺要求的最低值。净利润不断增长,收入也要增长。评估显示,若想实现预期净利润,2022-2024年小西牛收入为8.8亿元、10.4亿元和11.7亿元。

光明乳业年报显示,2022-2024年小西牛分别实现收入6.8亿元、6.4亿元和6.1亿元,小西牛的收入不仅没有增长,反而持续下降,2024年实际收入较当初预期的收入已经减少近一半。收入基本打了对折,实现的扣非净利润和预期却相差不大。

莫非年报中披露的小西牛收入是母公司收入,没有合并其他公司?工商信息显示,小西牛有两家对外投资公司,都以上游奶牛的收购、饲养与销售等业务为主。

奇怪的是,在收购剩余40%股份的公告中,光明乳业称小西牛有三家全资子公司。除了上述两家以养殖为主的公司外,还有位于青海的青海小西牛乳制品销售有限公司。天眼查显示,这家公司2020年8月就已经注销了。

根据公开信息,小西牛的产品涵盖液态奶、酸奶和含乳饮料等品类,产品以青藏高原特色奶源和传统工艺结合现代技术为特点,青海老酸奶是其明星产品。

同为乳企,上市公司中无论是行业龙头伊利(600887),抑或是光明乳业,还是西部乳企如西部牧业(300106)和天润乳业(600419)等,毛利率要么基本不变,要么有所下滑。

按照光明乳业年报披露的数据,2024年小西牛收入为6.2亿元,净利润8942万元,公司净利率达到14.5%。上市乳企中,能够超过小西牛的只有阳光乳业(001318)一家,绝大多数乳企的净利率都是个位数,光明乳业不到2%。

过了业绩承诺期后,2025年上半年,小西牛实现营收2.8亿元,净利润2707万元。与之对比,2024年上半年,小西牛营收3.2亿元,净利润4277万元。收入下降略超10%,但净利润大幅缩水36.7%。

收购剩余40%股份公告中,2025年1-8月,小西牛营收为3.5亿元,净利润2622万元。与半年报相比,小西牛收入增加了,但净利润反而缩水,难道公司2025年7-8月亏损了?

即便如此,在没有完成业绩承诺、2025年利润开始大幅下行情况下,光明乳业还是计划按照更高的估值收购了小西牛剩余40%股份。两次收购,光明乳业共计花费现金11.1亿元。