一、证券市场回顾

南财金融终端数据显示,上周(11月24日-11月28日,下同),上证综指周内上涨1.4%,收于3888.6点,最高3895.59点;深证成指周内上涨3.56%,收于12984.08点,最高13082.77点;创业板指周内上涨4.54%,收于3052.59点,最高3113.44点。在全球市场中,主要指数均上涨。纳斯达克综指上涨4.91%,道琼斯工业指数上涨3.18%,标普500上涨3.73%。亚太地区,恒生指数上涨2.53%,日经225指数上涨3.35%。

二、ETF市场表现

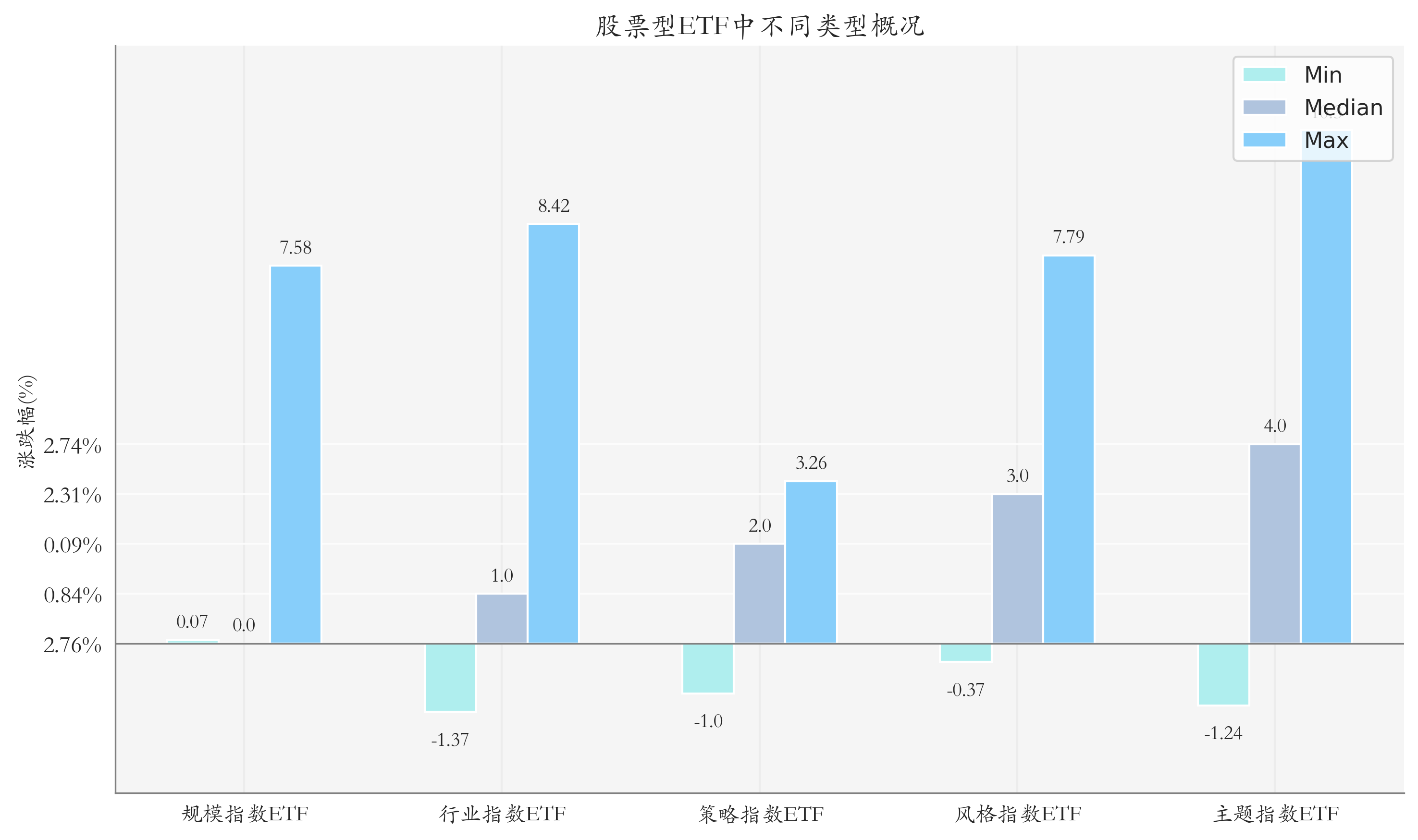

1、股票型ETF整体市场表现

上周股票型ETF周度收益率中位数为2.33%。其中按照不同分类,规模指数ETF中易方达上证科创板200ETF周度收益率最高,为7.58%;行业指数ETF中嘉实国证通信ETF周度收益率最高,为8.42%;策略指数ETF中中金MSCI中国A股国际质量ETF周度收益率最高,为3.26%;风格指数ETF中易方达国证成长100ETF周度收益率最高,为7.79%;主题指数ETF中富国中证通信设备主题ETF周度收益率最高,为10.3%。

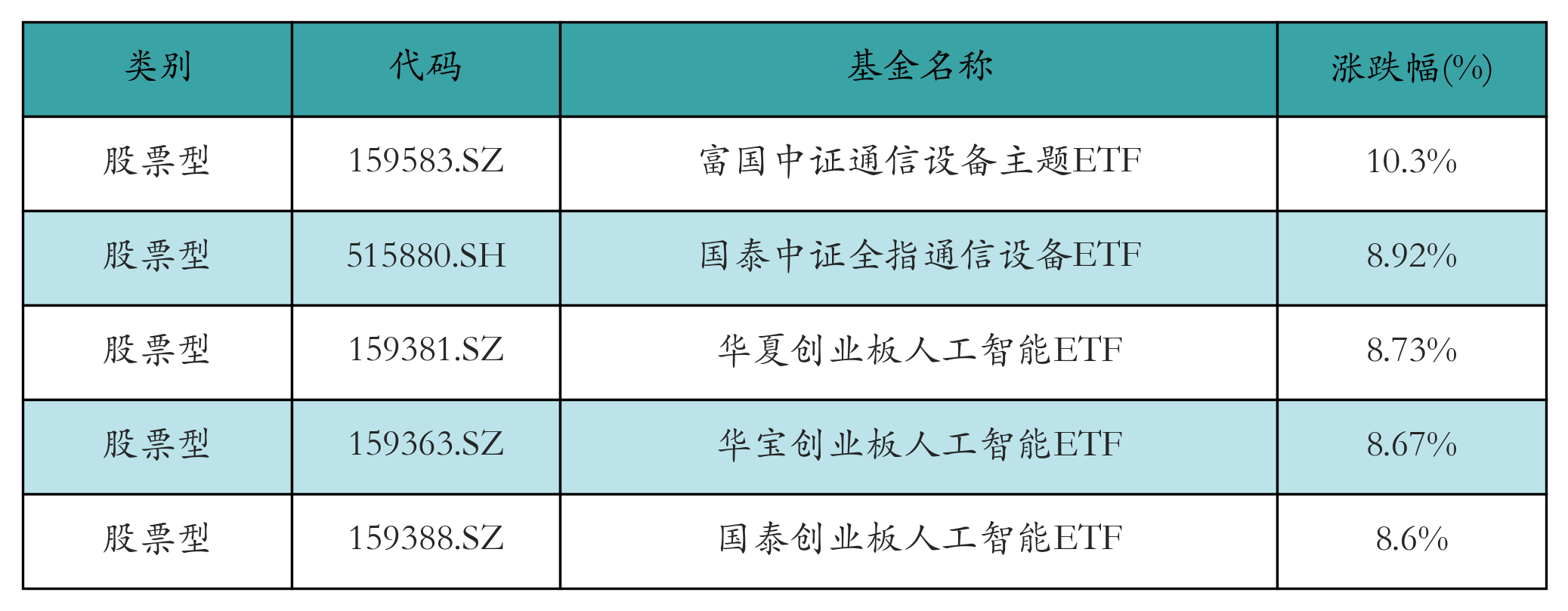

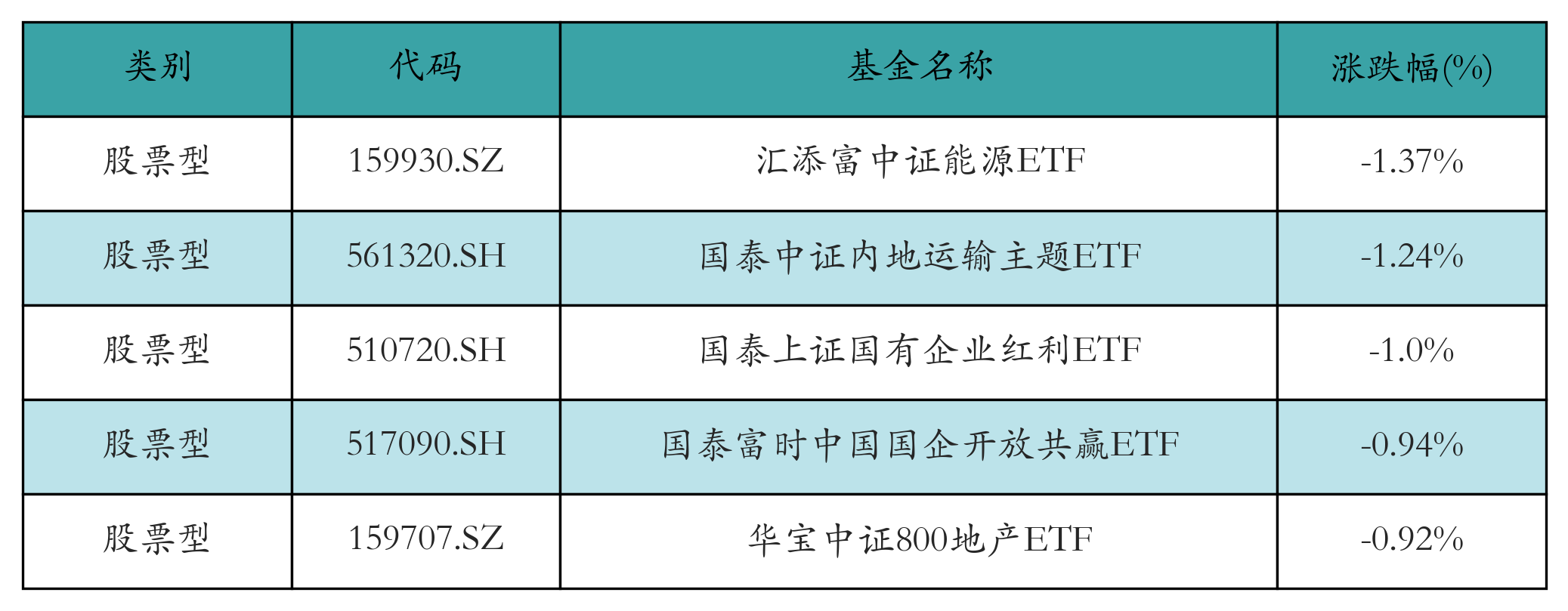

2、股票型ETF涨跌幅排行

上周股票型ETF涨幅最高的5只ETF及其收益率分别为:富国中证通信设备主题ETF(10.3%)、国泰中证全指通信设备ETF(8.92%)、华夏创业板人工智能ETF(8.73%)、华宝创业板人工智能ETF(8.67%)、国泰创业板人工智能ETF(8.6%)。详情见下表:

上周股票型ETF跌幅最大的5只ETF及其收益率分别为:汇添富中证能源ETF(-1.37%)、国泰中证内地运输主题ETF(-1.24%)、国泰上证国有企业红利ETF(-1.0%)、国泰富时中国国企开放共赢ETF(-0.94%)、华宝中证800地产ETF(-0.92%)。详情见下表:

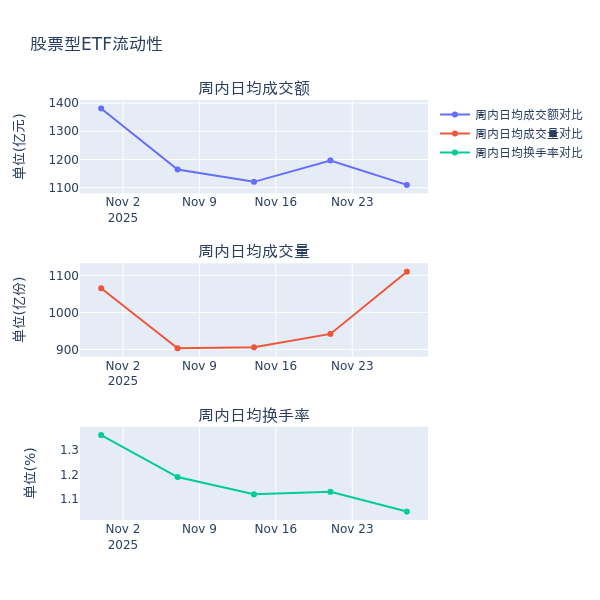

3、股票型ETF流动性

流动性方面,上周股票型ETF市场日均成交额减少7.3%,日均成交量增加17.8%,换手率减少0.07%。

4、股票型ETF资金流向

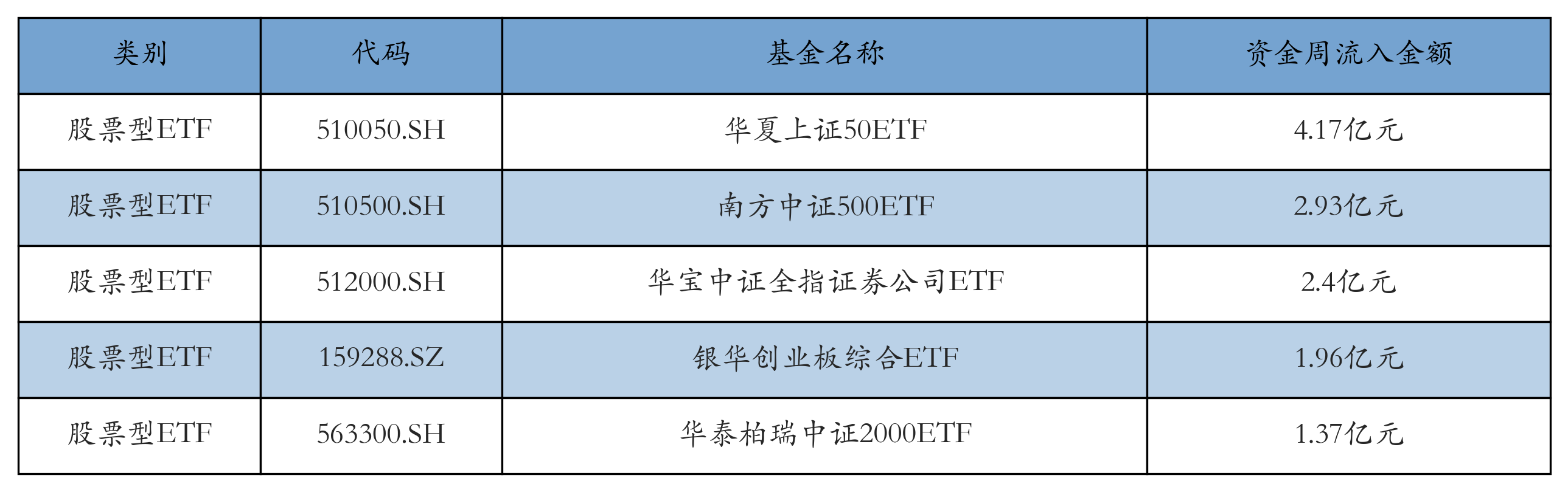

上周股票型ETF资金流入最多的5只ETF及其流入金额分别为:华夏上证50ETF(流入4.17亿元)、南方中证500ETF(流入2.93亿元)、华宝中证全指证券公司ETF(流入2.4亿元)、银华创业板综合ETF(流入1.96亿元)、华泰柏瑞中证2000ETF(流入1.37亿元)。详情见下表:

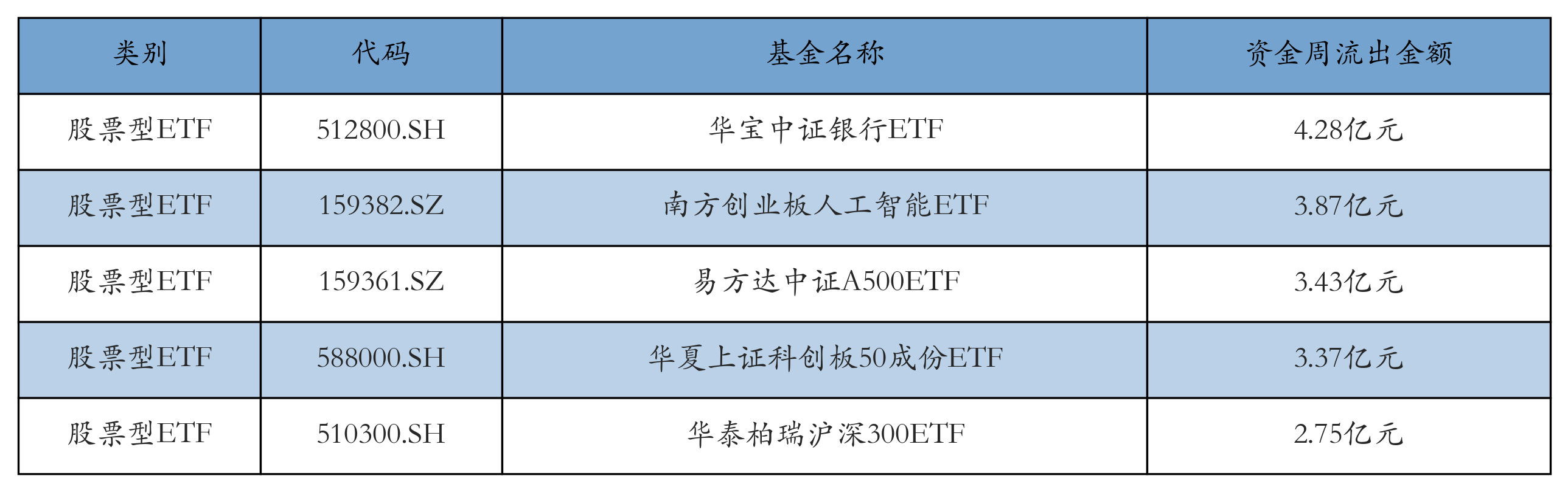

上周股票型ETF资金流出最多的5只ETF及其流出金额分别为:华宝中证银行ETF(流出4.28亿元)、南方创业板人工智能ETF(流出3.87亿元)、易方达中证A500ETF(流出3.43亿元)、华夏上证科创板50成份ETF(流出3.37亿元)、华泰柏瑞沪深300ETF(流出2.75亿元)。详情见下表:

三、ETF融资融券情况

上周股票型ETF融资余额由前一周的505.535亿元下降至470.97亿元,融券余量由前一周的24.657亿份提升至25.87亿份。其中周内融资买入额最高的ETF为华夏上证科创板50成份ETF,买入总额为4.23亿元;其中周内融券卖出量最高的ETF为南方中证500ETF,卖出总量为0.12亿份。

四、ETF存量市场情况

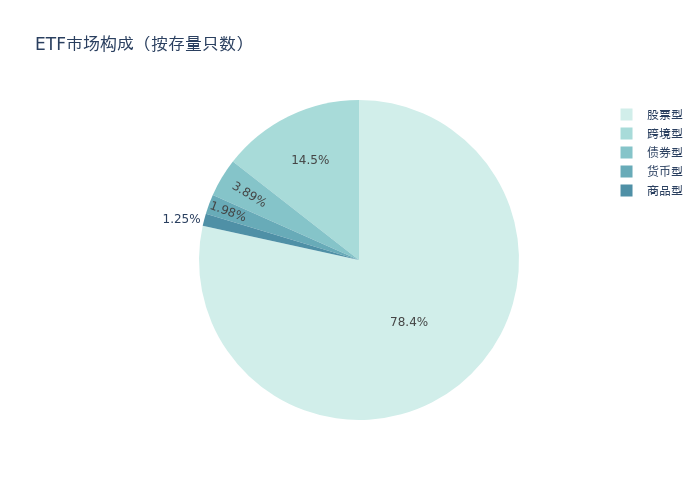

上周市场上存量ETF共计1363只,其中股票型ETF1069只,债券型ETF53只,货币型ETF27只,商品型ETF17只,跨境型ETF197只。

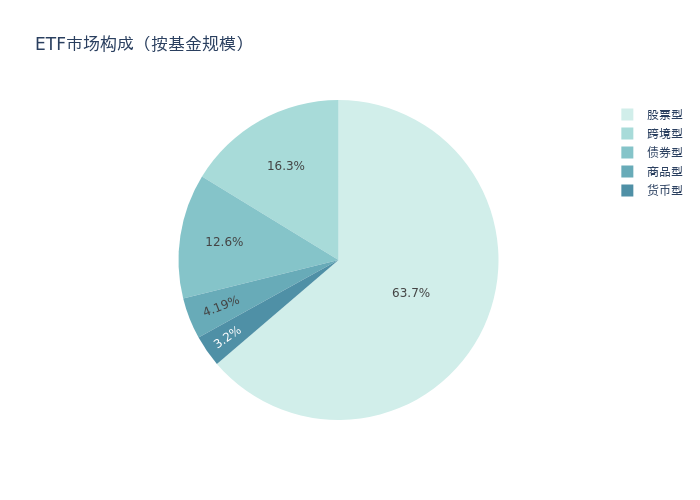

基金规模方面,上周ETF市场总规模达到56878.82亿元,较前一周增加843.59亿元。其中,股票型ETF为36255.1亿元,债券型ETF为7166.22亿元,货币型ETF为1820.75亿元,商品型ETF为2384.55亿元,跨境型ETF为9252.2亿元。

上周股票型ETF的存量数量、规模分别占比整个ETF市场的78.4%、63.7%,股票型ETF为ETF市场上规模最大的种类。聚焦股票型ETF,总规模较前一周增加418.13亿元。其中按照不同分类,规模指数中华泰柏瑞沪深300ETF周度基金规模增幅最高,为63.0亿元;行业指数中华宝中证全指证券公司ETF周度基金规模增幅最高,为7.66亿元;策略指数中华夏国证自由现金流ETF周度基金规模增幅最高,为4.16亿元;风格指数中华夏创业板动量成长ETF周度基金规模增幅最高,为0.68亿元;主题指数中鹏华中证酒ETF周度基金规模增幅最高,为5.89亿元。

五、ETF发行与成立

上周无新ETF发行;有2只新ETF成立,为:博时中证银行ETF、广发中证港股通互联网ETF。

六、机构观点

1、中原证券:高端光芯片供不应求,国产创新加速

中原证券认为,我国光通信产业链和价值链逐渐由低端向高端过渡,具备长期的景气度。光芯片研发和扩产周期长、壁垒高,国内外光芯片厂商加速产能扩充与工艺升级。目前高速光芯片整体处于供应偏紧状态,2026年部分光芯片供需缺口可能持续扩大,价格有望上涨,EML产能紧缺将推动CW光源放量。国产创新进程加速的背景下,我国厂商在高端市场渗透率提升有望带来更高附加值。我们持续看好光通信产业链投资机会。

2、国元证券:模型应用渗透加速的背景下,算力需求的确定性仍在强化

国元证券指出,虽然硬件端投资的可持续性担忧仍未缓解,谷歌两大模型的释出或大幅提升市场对于AI商业闭环能力的预期。我们认为,模型应用渗透加速的背景下,算力需求的确定性仍在强化。当前市场重心向下游转移,但仍需关注算力基础硬件的估值进入性价比区间后的布局机会。