近日,由南方财经全媒体集团、21世纪经济报道主办的“第二十届21世纪金融年会”盛大召开。会上,21世纪经济报道最保险工作室发布了《中国保险业竞争力研究报告(2025)》(以下简称“《报告》”)。

《报告》综合养老险公司2025 年上半年和2024 年全年经营数据,对其发展情况进行分析。《报告》指出,随着2024年12月《关于全面实施个人养老金制度的通知》正式落地,我国养老保险第三支柱建设进入加速期,专业养老险公司迎来重要战略机遇。

但同时,养老险公司面临着“长周期”带来的考验,在利率下行和资本市场波动的宏观环境下,如何寻找能够穿越周期、覆盖负债成本的长期优质资产,成为所有养老险公司都要解决的难题。

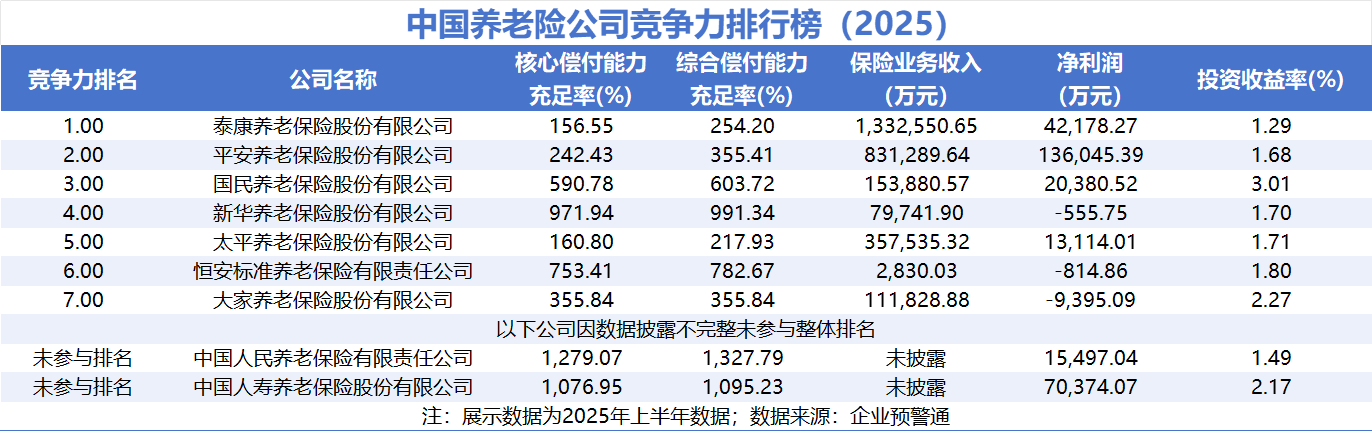

此外,《报告》还对养老险公司竞争力情况进行排名, 其中泰康养老保险股份有限公司(以下简称“泰康养老”)、平安养老保险股份有限公司(以下简称“平安养老”)、国民养老保险股份有限公司(以下简称“国民养老”)位列养老险公司竞争力排行榜前三。

应对老龄化核心支柱

面对人口老龄化加速的宏观背景,“银发经济”浪潮奔涌而来。养老金融作为应对老龄化社会的核心支柱正被置于前所未有的战略高度。而养老险公司又是我国金融市场中唯一类带有“养老保险”字样的持牌金融机构,其发展情况也一定程度上反映着我国养老金融发展情况。

据了解,《报告》基于2024年全年数据及2025年上半年数据,对养老险公司进行综合评估。研究指标包括核心偿付能力充足率、综合偿付能力充足率、保险业务收入、净利润和投资收益率等。

截至2025年6月末,全国共有10家养老险公司。《报告》显示,长江养老保险股份有限公司参照保险资产管理公司管理,中国人民养老保险有限责任公司和中国人寿养老保险股份有限公司未开展保险业务,因此不参与整体排名。

根据《报告》,泰康养老居中国养老险公司竞争力排行榜榜首。

2025年上半年,泰康养老核心偿付能力充足率为156.55%,综合偿付能力充足率为254.20%,保险业务收入133.26 亿元,净利润4.22 亿元,投资收益率1.29%。泰康养老凭借在养老生态领域的深度布局和综合服务能力,展现出较强的市场竞争力。

平安养老位列第二。 2025 年上半年,平安养老核心偿付能力充足率为 242.43%,综合偿付能力充足率为 355.41%,保险业务收入 83.13 亿元,净利润 13.60 亿元,投资收益率 1.68%。值得注意的是,2025 年上半年,平安养老净利润在养老险公司中位列第一。

国民养老位列第三。2025 年上半年,国民养老核心偿付能力充足率为 590.78%,综合偿付能力充足率为 603.72%,保险业务收入15.39 亿元,净利润 2.04 亿元,投资收益率 3.01%,其投资能力表现突出,投资收益率居行业首位。

新华养老排名第四。2025 年上半年,其核心偿付能力充足率为 971.94%,综合偿付能力充足率为 991.34%,保险业务收入7.97 亿元,亏损0.06 亿元,投资收益率 1.7%。《报告》指出,尽管新华保险在2025年上半年出现小幅亏损,但其超高的偿付能力充足率反映了雄厚的资本缓冲,为未来业务扩张提供了坚实后盾。

此外,排名第五至第七的分别为太平养老、恒安标准养老和大家养老。

个人养老金制度全面铺开提供发展新机遇

除了对养老险公司进行排名外,《报告》也详细分析了养老保险发展的政策环境。

《报告》指出,2024 年以来,从中央金融工作会议到保险业新“国十条” ,均明确要求大力发展第三支柱养老保险,多项顶层制度和监管框架陆续落地,为养老险公司发展提供制度机遇。

2024年9月,保险业新“国十条”明确提出要大力发展第三支柱养老保险。

2024年12月,中国人民银行、国家金融监管总局等九部门联合印发《关于金融支持中国式养老事业服务银发经济高质量发展的指导意见》,要求进一步推进商业保险年金产品创新;同在12月,人力资源社会保障部、财政部等五部门印发《关于全面实施个人养老金制度的通知》,自2024年12月15日起全面实施个人养老金制度,将覆盖范围扩大至所有参加城镇职工或城乡居民基本养老保险的劳动者。

个人养老金制度的全面铺开,也为养老险公司提供了发展新机遇。

结合《中共中央关于制定国民经济和社会发展第十五个五年规划的建议》,全国人大常委会委员、中国社会保障学会会长郑功成分析指出,“十五五”规划建议再度明确强调要加大保障与改善民生力度、扎实推进共同富裕的目标指向,是“十五五”期间全面推进中国式现代化建设的顶层设计和行动纲领,同时对健全社会保障体系做出了总体部署,而养老金制度作为最为重要、广受关注的重大制度安排,特别需要在四中全会精神指引下,找准制度优化的关键点,以优化的制度安排实现可持续发展,并为全体人民提供清晰、稳定的预期。

郑功成指出,根据四中全会确定的“十五五”时期国家现代化建设目标及对健全社会保障体系的总体要求,未来五年我国养老金制度改革与体系建设大体有三大基本取向。

一是以全面优化法定养老金制度安排为目标指向。作为多层次体系建设的前提,需从四方面发力:提高基本养老保险制度的统筹责任本位,全面优化法定养老金制度与国家财政的关系,优化基本养老保险的单位与个人筹资机制,增强法定养老金待遇计发政策的统一性。

二是以缩小差距、提升制度公平性回应公众关切。“十五五”期间应当以逐步缩小三大群体的养老金待遇差距和同一群体在不同层级、不同地区之间的养老金待遇差距为重要任务,以回应公众关切、增强制度公信力。

三是以合理建构多层次养老金制度体系满足不同群体需要。我国需要的是一个公平的基本养老保险制度,再加上一个可以弥补有需要者的补充养老保险制度,同时完全放开个人养老金市场,让其遵循市场法则,通过产品开发赢得客户。不同层次养老金制度各循其道、各守其规、各展其长、各尽其责、各得其所,应当成为建构合理的多层次养老金制度体系的根本原则。

服务生态成竞争关键

同时,《报告》指出,人口结构变化是养老险行业发展的根本驱动力。

数据显示,2024年末,我国60岁及以上人口达到3.1亿人,占全国人口的22.0%,其中65岁及以上人口2.2亿人,占全国人口的15.6%。我国老年人口规模已接近美国的总人口,超过世界上绝大多数国家的人口总量。

尽管市场前景广阔,但《报告》也指出,养老险公司面临着“长周期”带来的考验。

《报告》分析,养老金负债久期动辄长达数十年,是保险业中对长周期资产配置要求最高的业务。在利率下行和资本市场波动的宏观环境下,如何寻找能够穿越周期、覆盖负债成本的长期优质资产,成为所有养老险公司都要解决的难题。

随着利率中枢下行,单纯依靠“利差”的传统模式难以为继。养老险行业的竞争正迅速从“金融产品”维度,扩展到“养老服务”维度。

据了解,“保险+养老社区”模式正慢慢成熟,并逐步形成三种模式——自建自营重资产模式、租赁改造轻资产模式、合作共建中资产模式。

《报告》表示,未来的养老险公司,不仅是养老金的管理者,更将成为养老资源(如康复护理、医疗健康、退休规划)的整合者和服务提供者。