AI摘要:12月首日港股迎来开门红,三大指数全线收涨,恒生指数涨0.67%重返26000点。盘面上,大型科技股普涨,网易、阿里巴巴领跑;美联储降息预期推动有色金属板块爆发,白银、铜业相关个股大幅走强;港口航运、半导体、餐饮等板块亦表现活跃。机构关注个股方面,中金维持六福集团“跑赢行业”评级,瑞银上调波司登目标价,大摩看好广汽集团估值修复。后市机构普遍认为港股调整趋势缓和,但行业基本面分化明显,建议关注结构性机会。

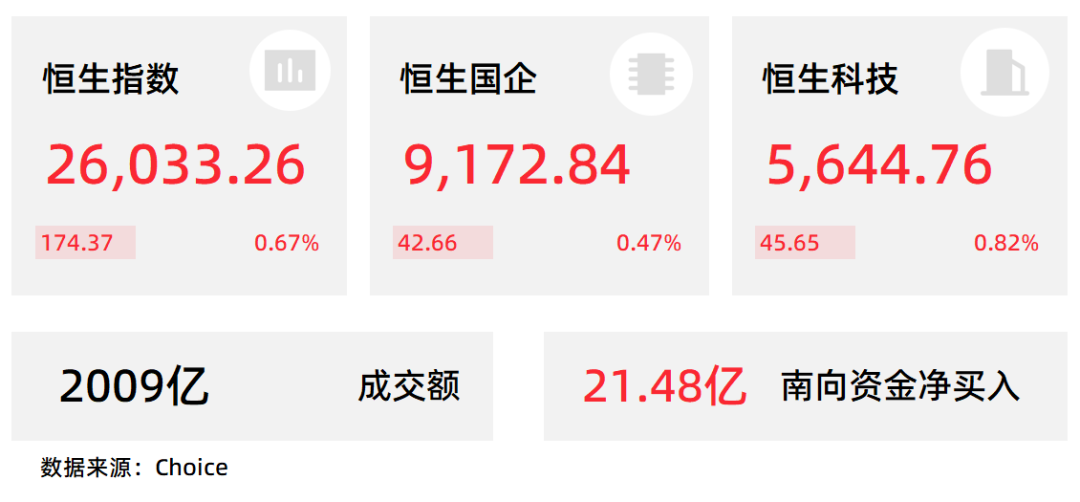

港股迎来12月首日开门红行情,三大指数震荡收涨。恒生指数涨0.67%重回26000点大关,国企指数、恒生科技指数分别上涨0.47%及0.82%,市场情绪总体表现平稳。

盘面上,大型科技股多数出现上涨行情,网易涨近4%,阿里巴巴涨超2%,百度、腾讯涨超1.3%,京东小幅上涨0.52%;在美联储12月降息预期升温下,铜价、白银新高,金价持续修复,有色板块大爆发,中国白银集团大涨至14%,中国有色矿业大涨超13%;BDI指数创近2年新高,港口航运股午后涨幅扩大;半导体芯片股、苹果概念股、航空股、锂电池股、餐饮股多数表现活跃。另一方面,中国央行首次重磅定调稳定币,加密货币概念股板块跌幅居前,新消费概念股、生物医药股、保险股部分走低。

港股成交额前二十

数据来源:Choice

中金:维持六福集团“跑赢行业”评级和目标价30.55港元,内地批发表现亮眼

中金发布研报称,维持六福集团(00590)“跑赢行业”评级和目标价30.55港元,公司收入同比增长26%,归母净利润大幅增长43%,主要受益于中国内地批发业务强劲增长及高毛利定价首饰占比提升推动毛利率升至35%的历史高位。同时,公司积极优化渠道,在海外加速扩张并计划于内地净关店以提升效率,近期同店销售实现双位数增长,展现稳健增长势头与盈利弹性。

瑞银:升波司登目标价至6.2港元,中绩符预期评级“买入”

瑞银发布研报称,波司登(03998)公布今年9月底止2026财年上半年业绩,收入和利润方面均符合该行预期。而业绩中值得关注的包括,波司登管理层指,在近期销售趋势上,10月至11月的线下零售销售(包括直营和经销商)实现了双位数的同比增长; 公司在上半年主动协助加盟商清理旧库存的策略已见成效,加盟商信心强劲复苏等。瑞银认为,公司核心波司登品牌聚焦高端市场,及清晰、差异化的产品组合,使其能够很好地捕捉不同的消费群体。瑞银指,基于其基本不变的盈利预测及更新后无风险利率假设,基于现金流折现法(DCF)计,目标价由5.87港元升至6.2港元,评级“买入”。

大摩:广汽集团目前估值仍被低估,评级“增持”, 目标价3.9港元

摩根士丹利发布研报称,广汽集团(02238)过去一周累计上涨24%。该行认为今次涨势主要来自以下三项近期利好,包括管理层最新表态将于2026年量产搭载全固态电池的车型; 大幅增加对与华为合作品牌Qijing的信息披露;宣布与京东集团-SW(09618)开展营销合作。该行予广汽H股“增持”评级,目标价3.9港元。

虽然上述三项举措仍需时间放量,对盈利的实质贡献短期内有限,但考虑到最新业务进展以及广汽今年以来仍保有5.7%的市场份额,该行认为目前估值依然被低估。报告指,尽管广汽旗下埃安(Aion)仍处亏损,但广汽丰田在2025年向新能源转型的策略已显现成效,并有望向内部其他合资品牌扩散。 因此一旦未来公布新的经营规划,或出现南向资金明显流入等催化剂,在基本面持续改善的支撑下,股价有望出现较大反应。

民银国际:利率曲线陡峭化,港股调整趋势缓和

港股调整趋势缓和,风格转换延续。11 月 25 日恒生指数较 1 个月前累计下跌 1.0%,恒生科技指数下跌 7.4%,恒生中国企业指数下跌 2.2%。一级行业中,恒生综合企业指数近一个月上涨 5.4%,能源业上涨 3.8%,金融业上涨 3.2%,领跑一级行业。但信息科技业、非必需性消费业和工业分别下跌 6.4%、5.6%和 4.5%。

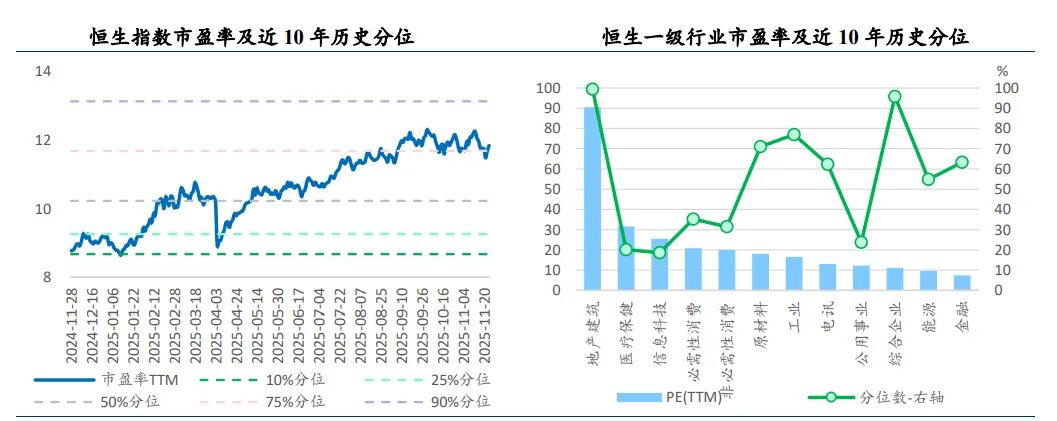

市场调整下估值小幅回落。11 月 25 日恒生指数平均市盈率(TTM, 整体法)为 11.84 倍,处在近十年 76.7%分位;平均市净率(LF, 整体法)为 1.21 倍,处在近十年 79.5%分位;平均股息率为 3.02%, 处在近十年 20.3%分位。

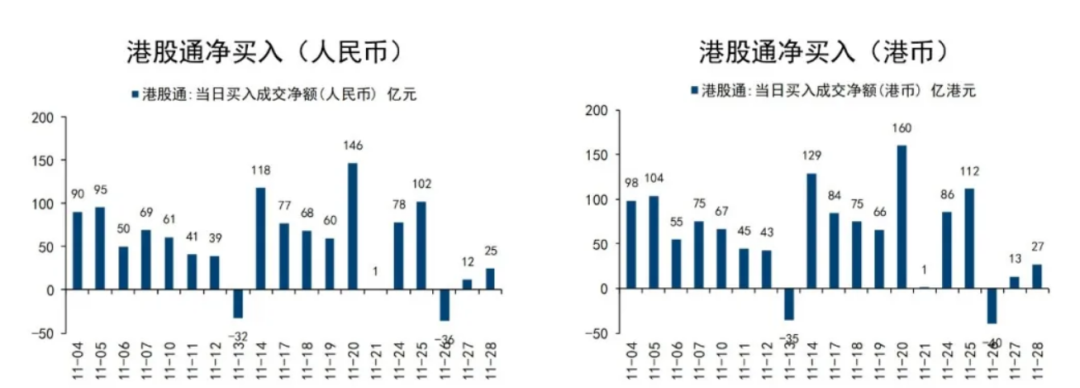

南向资金 11 月流入量回升。11 月以来净流入 1115 亿元,较 10 月全月 849 亿的规模明显增加。月度来看非必需性消费、金融业、信息科技业净流入市值占比前三。

国信证券; 价格全面修复,基本面分化明显

本周,恒生指数估值(动态预期12个月正数市盈率,后同)+1.6%至11.8x;恒生综指估值+1.8%至11.7x。主要概念指数估值均有所上升。上升幅度较大的是恒生汽车(+5.3%至13.8x)。国信海外选股策略估值均有所上升。上升幅度较大的是ROE策略全天候型(+4.5%至13.5x)。22个行业估值上升,8个行业估值下降。估值上升的主要有:轻工制造(+6.7%)、汽车(+5.7%)、电子(+5.6%)、商贸零售(+5.6%)、国防军工(+5.4%);估值下降的主要有:钢铁(-5.9%)、农林牧渔(-3.2%)、石油石化(-1.8%)、交通运输(-0.7%)、食品饮料(-0.6%)。

恒生指数EPS(动态预期12个月正数EPS,后同)较上周+0.4%;恒生综指EPS较上周+0.5%。主要概念指数EPS预期分化。上修的主要有恒生生物科技(+1.3%);下修的主要有恒生汽车(-0.7%)。国信海外选股策略EPS预期分化。上修的主要有自由现金流30和ROE策略进攻型(+1.0%);下修的主要有ROE策略防御型(-1.2%)。19个行业EPS上修,9个行业EPS下修,2个基本持平。上修的主要有:钢铁(+11.6%)、农林牧渔(+4.9%)、有色金属(+3.6%)、建材(+2.8%)、交通运输(+2.3%);下修的主要有:综合(-4.0%)、商贸零售(-2.3%)、建筑(-1.0%)、汽车(-0.9%)、电子(-0.8%)。

1、中金公司:维持东方甄选跑赢行业评级目标价24.0港元

2、海通国际:维持百度集团-SW买入评级

3、国泰海通:维持归创通桥增持评级

4、国泰海通:维持华住集团-S增持评级目标价46.61港元

5、国泰海通:维持浪潮数字企业增持评级目标价13.25港元

6、国泰海通:维持理想汽车-W增持评级

7、国泰海通:维持六福集团增持评级目标价40.35港元

8、申万宏源:维持波司登买入评级

9、中金公司:维持速腾聚创跑赢行业评级目标价47.00港元

10、中金公司:维持中国燃气跑赢行业评级目标价10港元

免责声明:本产品内发布的信息,目的在于传播更多的信息,与本产品立场无关。本产品不保证该信息(包括但不限于文字、数据及图表) 全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关信息并未经过本产品证实,不对您构成任何投资建议,据此操作,风险自担。