AI摘要:12月债市预计震荡为主,配置意愿和货币政策是关键变量;国内PMI温和回升但动能有限,政策支持待加强;日债收益率因财政与货币政策压力创新高,市场保持谨慎。整体债市机会结构性多于趋势性,需关注政策与市场预期变化。

(数据来源:Choice)

行情回顾:

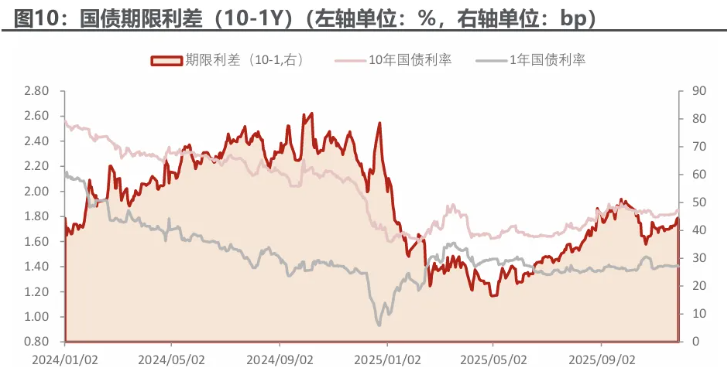

截至今日18点,利率市场收益率多数小幅下行,1Y国债上行10.95bp至1.43%,3Y国债下行0.25bp至1.36%,5Y国债下行0.75bp至1.56%,10Y国债下行0.2bp至1.83%,30Y国债上行0.65bp至2.19%,10Y国开收益率持平至1.90%。信用市场收益率多数下行,2Y期AAA信用债下行0.5bp至1.73%,3Y期AAA信用债下行1.12bp至1.76%,5Y期AAA信用债下行0.5bp至2.19%。转债方面,中证转债指数今日收盘报482点,收涨0.10%。

1、12月债市展望

民生证券固收首席分析师徐亮

展望12月,在经历11月底调整后,债券投资价值略有修复但空间依然不大,后续债券利率是否有下行机会可以关注以下情况:1.年底机构是否有配置意愿,正常而言,在投资者对明年债市普遍认为是震荡或震荡偏弱的基础上,机构提前抢配意愿不强,但如果利率不断上行,也能够激发配置意愿;2.央行降息预期是否升温,当前市场对于短期货币政策宽松预期不强,如果出现突发性事件,则有可能提升宽松预期。但同时需要关注权益市场是否会抢跑春季躁动行情,这也会带动利率小幅上升;也需要关注年底资金季节性收敛,是否会带动套息空间不足的短端品种表现偏弱,进而影响整体收益率曲线。

国泰海通固收首席分析师唐元懋

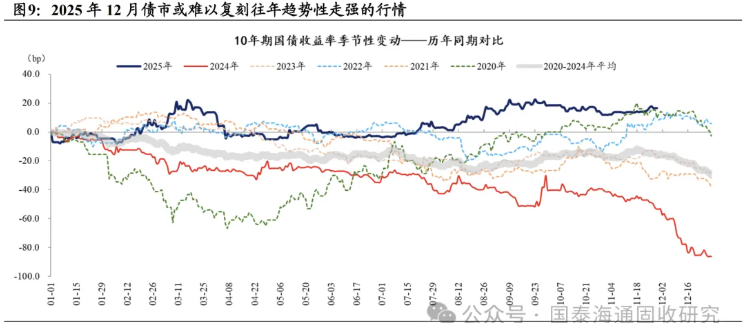

对于12月整体的债市行情时,我们认为难以重现往年趋势性走强的行情,即使超跌反弹也可能弱于10月。但由于宏观环境对年内债市定价有支撑,仍然可以参与博弈部分券种的超跌反弹。其中,最重要的是把握以下两方面逻辑:其一,最具确定性同时也最为核心是对宏观环境的判断,由于基本面读数偏弱+资金宽松+股市震荡+增量稳增长政策出台的概率不高,债市中枢定价依然有一定支撑。其二,从机构行为来看,相比往年,2025年末配置机构“抢跑”的力量可能明显偏弱,“落袋为安”的意愿可能大于“抢跑”。

华泰证券研究所所长、总量研究负责人及固收首席分析师张继强

12月债市多空交织,年底因素叠加政策多发,短期走势仍焦灼,波动无疑将增大,防守反击的同时尝试结构性、预期差机会。长端利率继续依托赔率“适时反击”,见好就收。中期关注两个结构性机会:明年初降准概率可以小幅博弈,叠加人民币升值、银行负债端传导等有望打开存单利率的下行空间;中短端信用债供求关系相对较好,关注局部票息机会。同时,短期继续关注政治局会议、地产和消费政策、公募新规等可能的预期差。

2、PMI数据点评

华泰证券首席宏观经济学家易峘

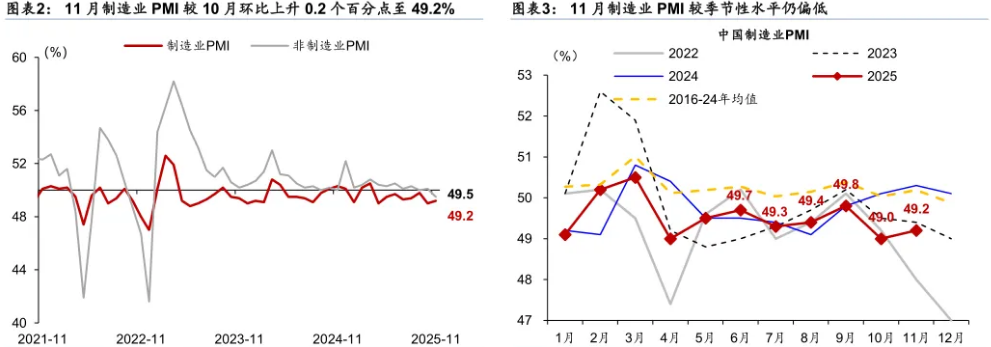

总体而言,假期错位扰动影响消退后11月制造业PMI边际回升,但较季节性偏弱,服务业PMI再度回落、亦可能反映内需回升基础仍待进一步夯实。往前看,考虑到PMI指标仍位于偏弱区间,逆周期政策亟需进一步加力或为提振制造业景气度的关键。

华创证券固收首席分析师周冠南

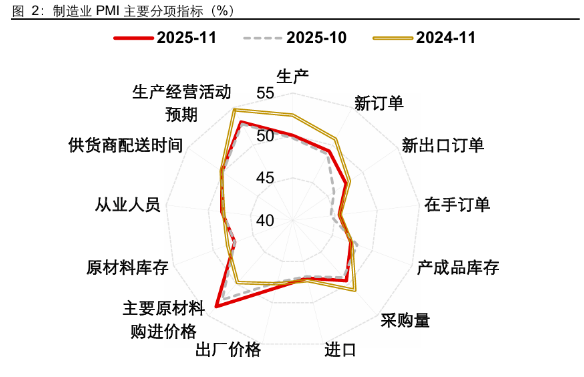

11月PMI回升幅度处于季节性中性,不过10月PMI已是同期低点,温和回升反映经济动能的改善相对有限。拆分结构看,11月新订单、生产分别拉动PMI环比回升约0.1pct。工作日天数增加,生产节奏加快,生产与下游订单均有改善,但淡季效应更占主导,PMI回升幅度较为有限。但结构上,原材料购进价格、出厂价格加速改善,建筑业PMI业务活动预期连续两个月改善,积极信号增多,“反内卷”与前期宽信用政策对预期的影响或在持续。

长江证券宏观首席分析师于博

11月制造业PMI低位反弹至49.2%、仍处荣枯线下,也低于彭博49.4%的一致预期。本次反弹由外需脉冲式走强主导,带动需求、生产改善及扩产备产指标向好,但大型企业景气下滑,反弹力度偏弱。价格端表现积极,原材料购进价格指数创 5 年同期新高,预示 PPI 环比涨幅有望上升。

3、日债收益率创17年新高

中国国际问题研究院亚太所特聘研究员项昊宇

日本长期国债收益率回升源于市场对日本财政恶化的担忧,大规模发债预期推高了国债供给的压力,投资者要求更高风险溢价,同时日本央行释放加息信号,也推动收益率走高,导致10年期国债收益率一度触及2008年以来新高。

渣打中国财富方案部首席投资策略师王昕杰

债券方面,财政忧虑可能会继续推高长短收益率及风险溢价,使其易升难降,短期收益率的走势则与日本央行的政策利率预期紧密相连,不排除收益率曲线或陡峭化上行,即长端收益率升幅大于短端收益率。 安盛投资管理公司的高级固定收益策略师 Ryutaro Kimura

目前对日债保持谨慎是明智的。市场必须考虑到高市政府财政扩张下预期的通货膨胀再加速,以及中期日本国债发行量大幅增加导致的供需平衡恶化。

今日债市要闻:

1、国家统计局:11月份制造业PMI为49.2% 非制造业商务活动指数为49.5%

11月30日,国家统计局发布数据显示,11月份,制造业采购经理指数(PMI)为49.2%,比上月上升0.2个百分点,景气水平有所改善。从企业规模看,大型企业PMI为49.3%,比上月下降0.6个百分点,低于临界点;中、小型企业PMI分别为48.9%和49.1%,比上月上升0.2个和2.0个百分点,均低于临界点。

2、万科所持5.7亿股权被冻结

近日,万科企业股份有限公司新增一则股权冻结信息,股权所在企业为深圳市万科发展有限公司,冻结股权数额5.7亿人民币,冻结期限为3年,执行法院为广东省东莞市中级人民法院。

3、受日本央行加息预期影响,日本国债全线暴跌

日本央行行长植田和男12月1日表示,本月18日、19日召开的下次货币政策会议“将对是否加息作出恰当判断”。受植田发言影响,市场对日本央行将在下次会议上进一步加息的预期升温。国债遭抛售,作为日本长期利率指标的新发10年期国债收益率一度升至1.875%,这是自2008年6月以来的最高水平。