深圳商报·读创客户端记者梁佳彤

12月1日,据北交所官网,山东悦龙橡塑科技股份有限公司(下称“悦龙科技”)回复第二轮问询,公司第一大客户为实控人控制企业、主营产品单价承压、去年12月营收大增等情况受到监管层的进一步关切。

招股书介绍,悦龙科技主要从事流体输送柔性管道的研发、生产和销售,包括海洋工程柔性管道、陆地油气柔性管道和工业专用软管三大系列橡胶软管产品。公司产品面向全球销售,为中海油、中石油、中石化、招商重工、中集集团等众多大型企业单位提供产品及配套服务。

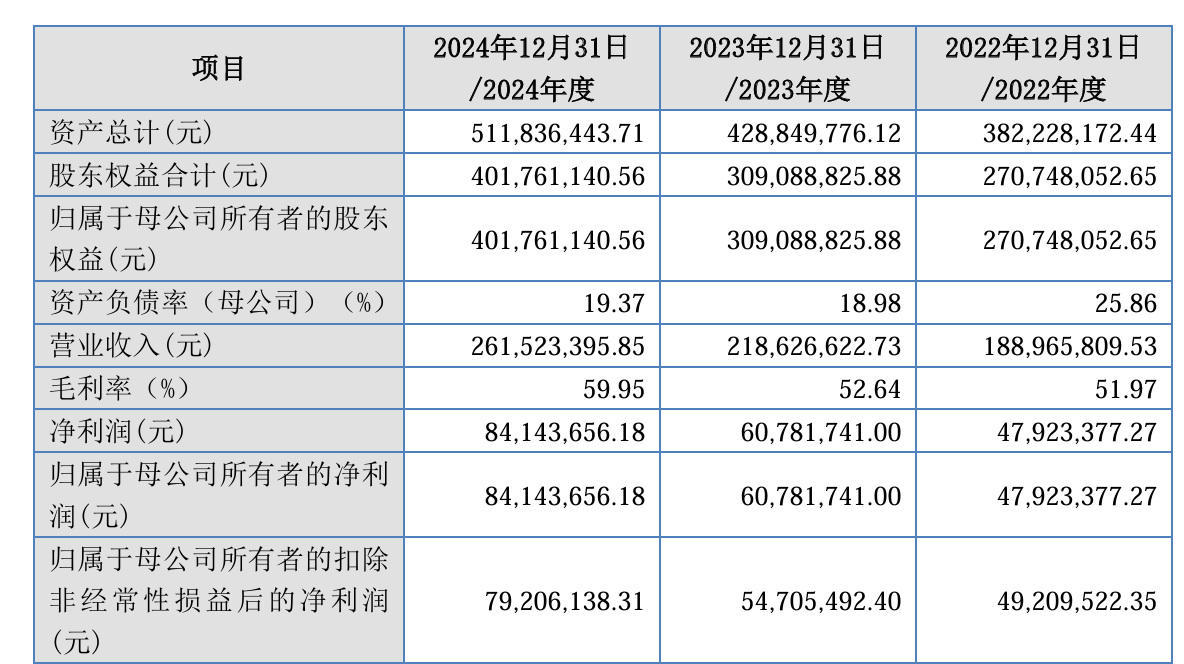

2022年至2024年,悦龙科技主营业务收入分别为1.89亿元、2.19亿元、2.62亿元,净利润分别为4792.34万元、6078.17万元、8414.37万元。2025年上半年,公司主要产品毛利率有所下降。

根据申请文件及问询回复,报告期内海洋工程柔性管道、陆地油气柔性管道产品平均单价波动较大主要受细分产品结构变化影响。API系列产品境内外销售单价、压裂软管产品境内销售单价均在2024年大幅上升、2025年上半年回落。

第二轮问询函首先对悦龙科技的业绩提出关切,要求论证API系列产品、压裂软管产品等主要产品是否存在单价下行的风险;该类产品收入、毛利率是否存在持续下滑风险。

悦龙科技回应称,公司广泛的客户基础有利于价格总体稳定,平抑个别订单影响;面向战略市场、战略客户小幅下调产品售价,目的是顺利拓展战略市场如美国压裂市场,巩固战略客户如中海油合作关系。该等策略是在公司毛利率整体稳定的基础上实施的,2025年上半年收入、利润均实现了持续增长。

毛利率下滑风险方面,悦龙科技强调,无论是API 17K产品还是压裂软管产品,其个别年度单价波动幅度较大均是由于个别客户订单导致,这也与产品定制化的特征相符合,但公司API 17K产品和压裂软管产品的毛利率报告期内波动较小。

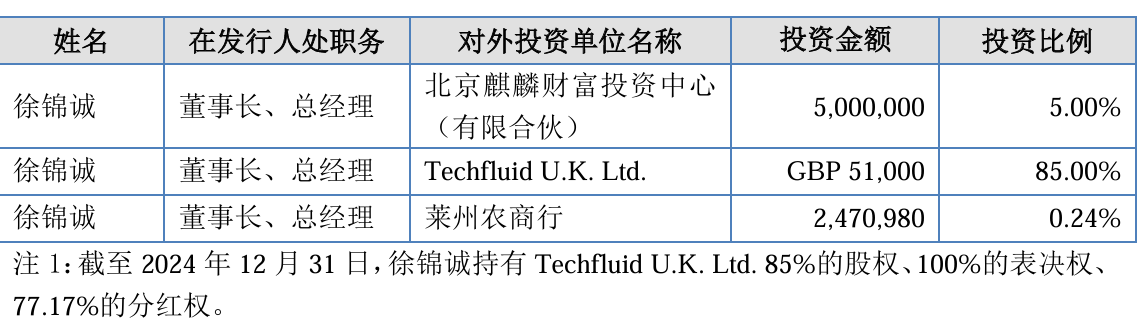

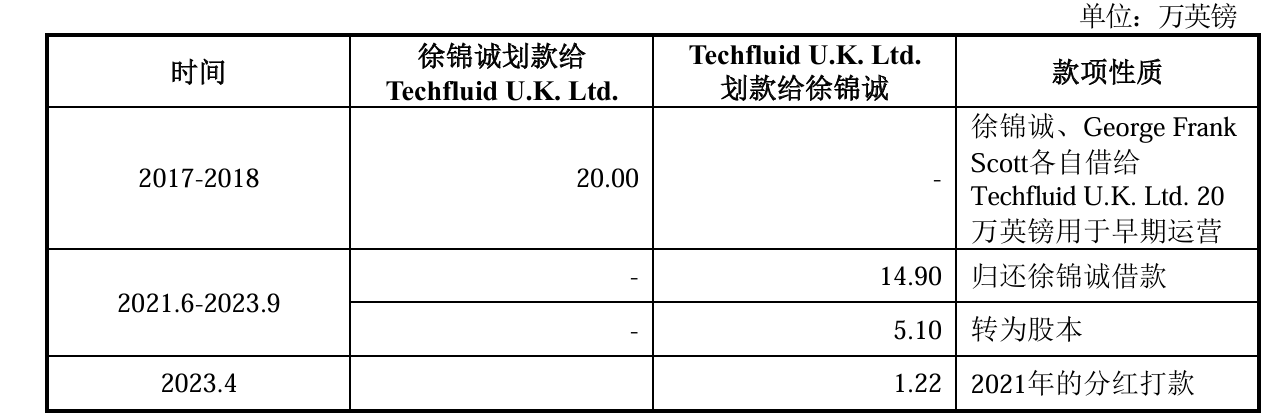

关联客户方面,监管层指出,公司第一大客户Techfluid U.K. Ltd.系由公司实控人徐锦诚控制的企业,同类产品公司对其销售价格与向其他客户销售价格差异较大。同时,Techfluid U.K. Ltd.与徐锦诚存在资金往来情况。

2022年至2024年,Techfluid U.K. Ltd. 连续三年稳居公司第一大客户的宝座,分别贡献了各期营业收入的15.72%、19.36%和14.10%。

对于销售定价公允性、是否存在资金体外循环等疑问,悦龙科技表示,公司产品单价差异主要受产品适用工况、客户需求等多种因素影响,因此单价的可比性较差。公司销售给Techfluid U.K. Ltd.的主要产品与销售给其他境外客户的毛利率不存在重大差异。

Techfluid U.K. Ltd.设立初期需要经营资金,由于资金匮乏,曾向股东徐锦诚及George Frank Scott 分别借款20万英镑用于日常经营,后续在其盈利时偿还有关借款,相关款项已于2023年9月结清,该等款项未做他用。2021年分红主要系解决C类股东缴纳税款资金的诉求,分红金额较小,具有合理性。

悦龙科技强调,Techfluid U.K.Ltd.与实际控制人的资金往来合理,结合Techfluid U.K.Ltd.大额资金流水的核查情况,Techfluid U.K.Ltd.不存在资金体外循环的情况。

监管层还注意到,悦龙科技2024年12月营业收入金额为4286.36万元,占当年四季度收入的比例为60.48%,要求说明原因及合理性,是否存在提前确认收入的情形。

悦龙科技解释称,收入较高的主要原因系客户World Carrier Corporation(下称“WCC”)的大型项目订单交付,确认收入1688.96万元所导致。剔除上述销售收入后,公司2024年12月实现收入2597.40万元,占当年总收入的9.71%,与报告期平均水平较为接近。

据介绍,WCC是一家总部位于希腊雅典的石油行业的综合海上服务提供商,经营海运、船舶管理、海洋油气资源开发等方面的业务,自20世纪90年代初开始经营FSO船舶等海洋油气设施。公司上述订单的项目进展等与单据记录、实际情况相匹配,不存在提前或延后确认收入的情况。