一、全市场概况

截至上周末,全市场权益类ETF总规模47903.95亿元,过去一周场内总规模增加833.73亿元,总份额减少205.41亿份,资金净流出349.91亿元。

从大类来看,香港&海外板块ETF净流入居前,达+29.07亿元,主要香港科技板块的流入;行业&主题板块ETF净流出居前,达-217.65亿元,主要半导体芯片板块的流出。

二、资金加减仓方向

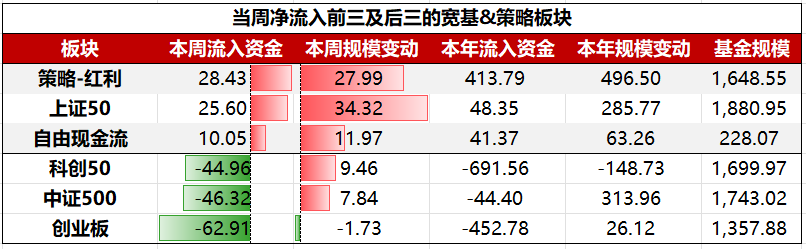

具体到细分板块,宽基&策略板块ETF中,净流入前三大板块依次为:策略-红利、上证50、自由现金流;净流出前三大板块依次为:创业板、中证500、科创50。

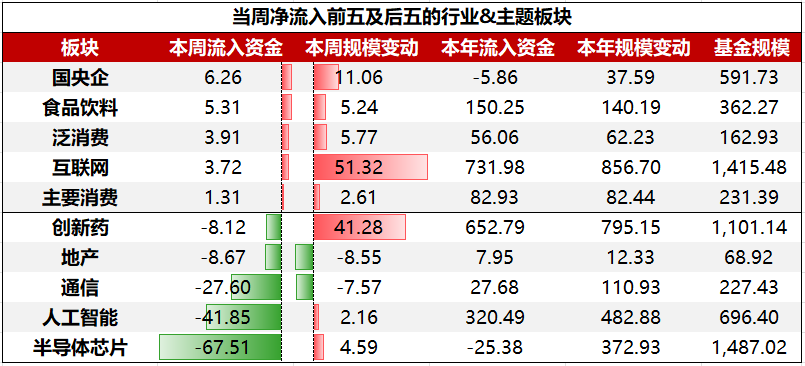

行业&主题板块ETF中,净流入前五大板块依次为:国央企、食品饮料、泛消费、互联网、主要消费;净流出前五大板块依次为:半导体芯片、人工智能、通信、地产、创新药。

三、重点关注

1、证券ETF龙头(159993)连续4天净流入,机构看好券商板块补涨机会

机构人士指出,8月后券商跑输科技跑输大盘,有国家队因素,这些资金主要是15年的救市资金,国泰海通200多亿,占比40%,中信接近500亿,大部分都卖完了,所以抛压小了,不会持续去兑现(证金的资管计划钱),所以券商的包袱轻了。

此外,当前时点跟8月份不同,当前市场情绪有所回落,八月份其他版块赚钱效应强,所以资金很难去找券商买,持有机会成本太高了。但是目前,获利资金兑现了,科技估值又高,大家担心明年的海外风险和经济,所以又会像6月份一样从补涨低位版块的逻辑去思考。

券商以前也有过类似的情况,19年初涨完后横盘了一年,一直到20年中受一些催化起来,期间白酒、医药、半导体都不错。而20年涨完后又横盘了一年,到21年启动。根本原因是宏观经济情况,流动性改善,企业盈利改善,政策给力,大盘向上预期强,券商的行情启动就快,现在弹性品种多了,市场不太聚焦券商,但是牛市旗手的逻辑还在,如果明年宏观环境改善,滞涨的券商还是有机会。

现在的问题是,券商滞涨了多少,有什么催化能起来?

1. 从pb和roe对应的角度,业绩那么好,虽然提前反应在股价了,但也有10%左右的空间,这个是安全垫

2. 催化有几类:一个是券商自身的催化,比如并购、公募业绩基准等,一个是宏观经济的,比如经济数据改善,更大的政策刺激力度

3. 时间点:一方面12月会议前市场可能会有一些小作文,可能有交易的机会,一方面就是从明年全年的维度,明年的资本市场上涨目标还是得券商来带动,不是不能涨,而且避免大涨大跌。

从资金净流入方面来看,证券ETF龙头连续4天获得连续资金净流入,最高单日获得5534.07万元净流入,合计“吸金”6358.67万元,日均净流入达1589.67万元。

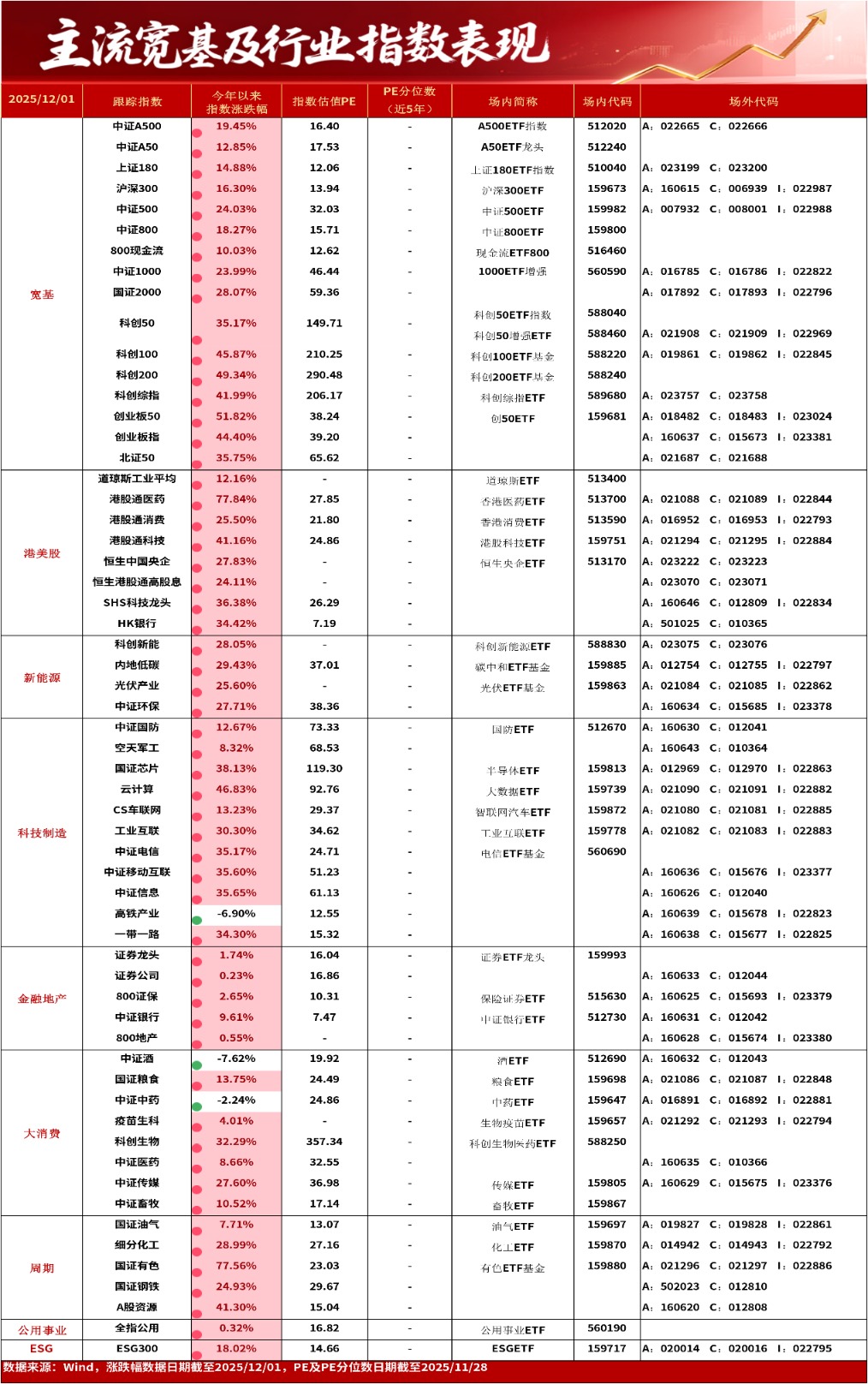

证券ETF龙头紧密跟踪国证证券龙头指数,为反映沪深市场证券主题优质上市公司的市场表现,并为投资者提供更丰富的指数化投资工具,编制国证证券龙头指数。

2、港股科技ETF(159751)红盘向上机遇凸显,字节探索终端AI布局三位一体,即大模型能力、超级 App 与硬件终端结合

消息面上,12月1日豆包手机助手发布技术预览版。豆包手机助手是豆包和手机厂商在操作系统层面合作的手机AI助手。基于豆包大模型的能力和手机厂商的授权,现阶段,开发者和科技爱好者可以在豆包与中兴合作的工程样机nubia M153 上,体验豆包手机助手的技术预览版本。豆包方面表示,这是一款需要和手机厂商一起完成的产品。豆包目前正与多家手机厂商洽谈助手合作,并没有自己开发手机的计划,后续将公布更多进展。

港股方面,如我们所提示港股进入布局区,上周港股市场窄幅波动,呈现磨底迹象。

当前市场已接近“利空出尽”状态。具体看近期的几个变化如1)特朗普24日在其社交媒体上表示或于2026年两次访华;2)海外流动性,12月FOMC降息概率重新回升至80%上方;政府关门结束和缩表停止后美元流动性压制权益资产表现的峰值或已过去。3)企业盈利,阿里电话会上透露对其闪购业务补贴放缓的信号,美团电话会中也称外卖亏损在上季度已经达峰。

往后看,偏紧的资金面12月或开始改善,包括季节性因素(南向年初流入加速,春季躁动,外资在12月密集假期结束后交易活跃度或上升)、人民币升值加速以及港股解禁压力12月达峰。目前情绪指标在悲观区间反复震荡或表明市场下行空间相对有限,但尚未看到主线催化,指向左侧布局机会。

配置上,中期坚持均衡配置思路,短期可关注基本面改善的线索,港股与A股盈利披露周期不同,当前披露密集期接近尾声。盈利数据指向近期一致盈利预期有所上行的大众消费,以及此前在外流动性压制下调整相对充分,三季报公布后盈利预期稳定的港股科技板块。

港股科技ETF紧密跟踪中证港股通科技指数,中证港股通科技指数从港股通范围内选取50只市值较大、研发投入较高且营收增速较好的科技龙头上市公司证券作为指数样本,以反映港股通内科技龙头上市公司证券的整体表现。

单位:亿元/份。数据来源:Wind,数据统计截至2025/12/1。