10月31日,宁波菲仕技术股份有限公司(下称“菲仕技术”)正式向香港联合交易所递交上市申请。

值得一提的是,菲仕技术并非首次冲击资本市场。2021年,公司曾计划登陆科创板并拟募资16亿元,不过在当年11月上会审议后被否。彼时科创板上市委员会要求公司就“负债率较高、净利率偏低、整体盈利能力承压”作出补充说明,且未通过核心原因还包括新能源汽车业务亏损、毛利率低、客户集中,在建工程无实质投入仍募资扩产,以及信息披露不合规(未披露诉讼、研发人员学历表述偏差)等问题。

菲仕技术业绩长期处于亏损状态,加上此前IPO之路并不顺利,菲仕技术此番冲击港股的前景也随之蒙上了不确定性的阴影。

业绩长期亏损,控股股东持股近半

公开资料显示,菲仕技术成立于2001年,是一家具备全球布局的电驱动解决方案供应商,主营综合及定制化电驱动系统与解决方案,产品主要应用于工业控制及新能源汽车领域。

截至2025年6月30日,公司已在意大利设立1个研发中心,并于意大利、美国、英国分别布局3个销售代表处,产品远销意大利、荷兰、比利时、美国、韩国、印度等多个国家和地区。

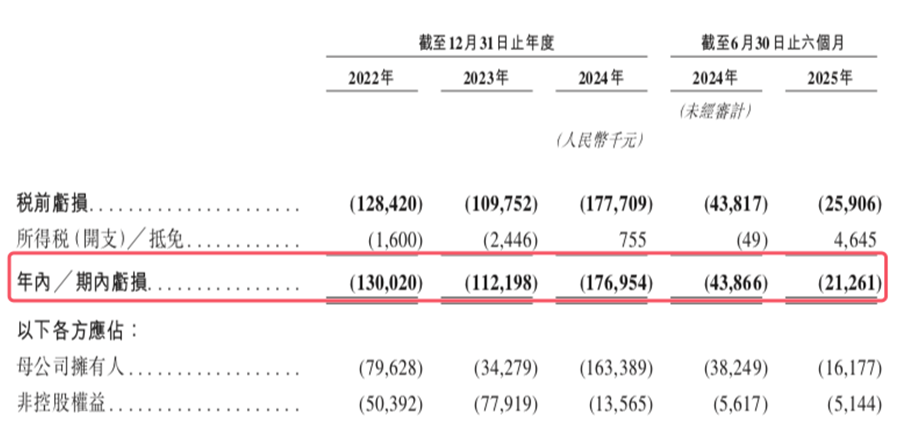

从经营业绩来看,公司尚未实现盈利,2022-2024年及2025年上半年,其营收分别为13.76亿元、12.43亿元、15.00亿元、9.09亿元;对应同期净亏损为1.30亿元、1.12亿元、1.77亿元、2126.1万元,2022年至2025年上半年,三年半时间累计净亏损超4.4亿元。

图片来源:菲仕技术招股书

2025年上半年,公司营收同比增长58%,亏损规模亦有所收窄。对此菲仕技术解释,核心原因系新能源汽车解决方案业务收入大幅增加,该业务收入占总营收的比重已从2024年同期的36.3%提升至60.4%。

在未来发展规划上,菲仕技术提出五大方向:一是持续加大研发投入,巩固技术领先优势;二是深化全球化战略布局;三是依托现有技术与产能,拓展新应用场景;四是结合产学研合作与全球化战略,搭建顶尖人才团队;五是推进横向产能扩张与纵向产业链延伸。

从股东架构来看,上市前任文杰、胡瑾夫妇合计持有并控制约49.48%的股份,为公司控股股东;京津冀基金、先进制造、深圳赛富、兴证资本等为主要外部股东。回溯公司发展历程,菲仕技术2001年以中外合资企业身份在宁波成立,任文杰自成立以来一直担任董事长兼总经理,原始股东包括ForatexLimited、NorthmagB.V、PhaseMotionControlS.p.A及尚立库;2015年,任文杰成为控股股东,公司性质由中外合资变更为内资企业;2018年于意大利设立研发中心;2019年完成股份制改制;2024年完成C轮融资,投后估值约40亿元。

资产负债率超80%

客户群体过于集中

除长期亏损外,菲仕技术此番赴港IPO还面临高资产负债率与客户集中的双重风险敞口,其财务稳健性与经营抗风险能力均存隐忧。

事实上,资产负债率高企的问题早在2021年冲击科创板时便已引发监管关注。彼时科创板上市委员会曾要求公司就“负债率较高、净利率偏低、整体盈利能力承压”作出补充说明。据彼时A股招股书数据,2018年至2021年上半年,菲仕技术母公司口径资产负债率分别为41.4%、54.04%、47.6%及54.08%,合并口径则为63.39%、69.08%、56.2%及60.2%。公司彼时亦坦言,高负债率既带来较大偿债风险,也制约了后续融资能力,若盈利状况未能改善或融资渠道受阻,将对日常经营及长期战略落地产生不利影响。

图片来源:菲仕技术招股书

然而从最新港股招股书数据来看,公司负债压力已进一步加剧。2022年至2025年上半年,其资产负债率分别攀升至79.4%、84.4%、81.1%及82.4%。与此同时,公司报告期内流动比率与速动比率均低于1,意味着流动资产无法覆盖流动负债,短期偿债压力已显现实质性风险。

另一重风险则来自客户集中度的持续攀升。报告期内,菲仕技术前五大客户收入占比分别为53%、46.2%、55.3%及64.7%,其中第一大客户收入占比达33.6%、23.6%、21.7%及26.8%,客户依赖度居高不下。

值得注意的是,2021年公司曾披露新能源汽车业务核心客户为北汽新能源与合众汽车(哪吒汽车母公司),2025年哪吒汽车正式被申请破产。

而据菲仕技术港股招股书,2024年某新能源汽车客户财务状况恶化,导致公司1.04亿元贸易应收款全额减值,这一减值直接加剧了当年亏损——尽管2024年公司毛利同比增长36.6%至2.42亿元,但净亏损仍同比扩大57.7%至1.77亿元,客户集中风险对盈利的冲击已充分暴露。

行业竞争加剧,路在何方?

除此之外,在供应链端,公司核心采购材料包括永磁体、漆包线、硅钢片、壳体、法兰、铝型材及PCB控制器等。

报告期内,前五大供应商采购额占比分别为37.8%、20.3%、21.8%及27.6%,最大供应商采购占比则从2022年的16.2%回落至2023年的5.6%,后又逐步回升至2025年上半年的9.0%,供应链集中度虽有所优化但仍存在一定波动。

针对经营潜在风险,菲仕技术亦作出明确提示:

其一,公司业务高度依赖电驱动解决方案行业整体发展态势,若无法及时适配行业技术迭代、市场需求变化等趋势,其业务规模、经营业绩及财务状况将面临重大不利冲击;

其二,产品需求与下游多行业终端市场景气度深度绑定,终端领域的任何负面波动均可能传导至公司经营层面;

其三,行业竞争格局日趋激烈,若公司无法通过技术创新响应客户需求、无法实现研发投入的预期回报,或难以维系现有客户资源、拓展新客户群体,将对其长期经营稳定性构成显著威胁。

菲仕技术此番赴港IPO寻求资本市场融资,以支撑全球化与研发战略,但当期公司也面临着长期亏损、高负债、客户集中等多重现实桎梏。尽管2025年上半年新能源汽车业务的快速崛起为其带来了营收增长与亏损收窄的积极信号,但核心财务指标的脆弱性、过往科创板折戟的经历,以及行业竞争加剧的外部环境,均让其港股闯关之路充满变数。(《理财周刊-财事汇》出品)