信托业“回归本源”步伐加速,非主业金融股权剥离潮持续涌动。

21世纪经济报道记者注意到,日前,内蒙古股权交易中心信息显示,华宸信托拟以1720万元挂牌转让华宸未来基金40%股权,挂牌期限自11月24日起至12月19日止。

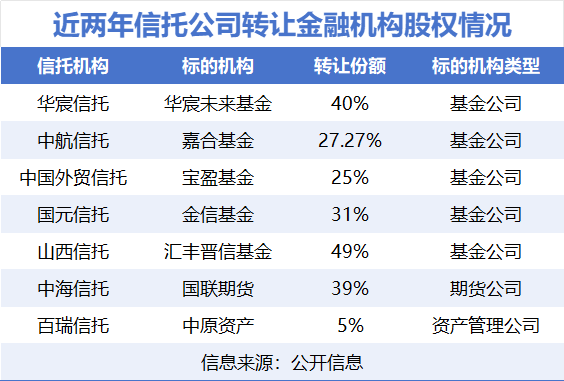

对于信托业而言,此类股权转让并非个例。近年来,百瑞信托、中航信托、中海信托等机构相继出售基金、期货等子公司股权,形成一波集中减持潮。

业内人士指出,在严监管导向与行业转型压力下,信托公司正通过主动剥离与主业协同度低、盈利欠佳的资产,回笼资金并聚焦本源业务。

华宸信托挂牌转让基金股权

据了解,华宸未来基金由华宸信托、韩国未来资产基金、咸阳长涛电子科技有限公司三家公司分别出资8000万元、5000万元和7000万元发起设立,三者分别持股40%、25%和35%。公司于2012年3月21日获证监会批复,注册资本2亿元。

2024年,华宸未来基金实现营业收入401.18万元,净利润为负2001.14万元;2025年三季度末,华宸未来基金营业收入为108.2万元,净利润为负1140.35万元,所有者权益为-388.63万元。

外部三方机构对华宸未来基金并不看好。审计机构立信会计师事务所(特殊普通合伙)出具了有保留意见的审计报告。同时,基准日资产评估情况方面,评估机构北京天健兴业资产评估有限公司对华宸未来基金管理有限公司的持续经营能力持保留意见。

Wind显示,目前华宸未来基金旗下有三只基金,其中华宸未来稳健添利A、华宸未来稳健添利C为债券型基金,华宸未来价值先锋为混合型基金,三只基金规模净资产合计为1.95亿元。

华宸信托对华宸未来基金的投资回报并不理想,2013年以来,仅有3年华宸信托从华宸未来基金获得投资收益,其他年份均为投资亏损。

虽然华宸未来基金业绩不佳,但华宸信托并不是一开始就准备抛售华宸未来基金股权。

华宸信托年报披露,2023年11月21日,华宸信托第六届董事会战略与规划委员会 2023 年第五次会议审议通过了《关于华宸未来基金管理有限公司增资扩股事项的议案》,计划对华宸未来基金进行增资扩股,但最终未能成行。

时隔一年,2024年12月27日,华宸信托股东会2024年第六次会议审议通过了《关于<化解华宸未来基金管理有限公司风险的实施方案> 的议案》。

对于华宸信托此次挂牌转让华宸未来基金股权,金融分析师廖和凯向记者表示,部分信托公司出于资本占用、业务转型等考虑,选择退出非核心金融子公司,实现专业化、精细化发展。而华宸信托等机构则因自身经营压力,希望通过股权转让回笼资金、充实资本,缓解运营压力。

信托机构频频剥离金融股权

记者梳理发现,最近两年,信托公司转让所持金融机构股权频现,转让标的包括基金、期货等金融机构股权,多家机构甚至多次挂牌转让。

2024年11月,中航信托在北京产权交易所挂牌转让嘉合基金27.27%股权,挂牌价1.78亿元,信息披露期截至当年11月29日。值得注意的是,中航信托已多次挂牌该股权。

同年6月,中国外贸信托在北京产权交易所挂牌转让宝盈基金25%股权;1月,国元信托在安徽省产权交易中心转让金信基金31%股权(全部持股),转让底价3720万元。

此外,山西信托在2024年与汇丰环球投资达成协议,后者将收购其持有的汇丰晋信基金49%股权;中融信托、上海信托则已成功转让中融基金51%股权、上投摩根基金51%股权。

除上述信托公司转让所持公募基金股权外,中海信托自2023年起多次挂牌转让国联期货39%股权,对应1.755亿股,最新转让底价4.22亿元,2025年8月14日披露期届满后仍未成交。该公司对受让方要求明确:须为合法存续的企业法人或其他经济组织,具备良好商业信用、财务状况和支付能力,接受联合受让且需一次性支付交易价款。

廖鹤凯指出,期货公司股权转让活跃度本就有限,加之国联期货规模和盈利能力处于行业中等水平,较高的受让门槛进一步限制买家范围,若持续无人问津,中海信托可能延长挂牌时间或调整转让条件。

资产管理公司股权也在转让名单中。2024年末,百瑞信托在河南省产权交易中心挂牌转让中原资产5%股权,挂牌价5亿元,较此前5.09亿元的挂牌价有所下调。

对于近年来信托机构频频转让所持金融股权,中国企业资本联盟副理事长柏文喜向记者分析指出,信托公司挂牌转让所持有的银行、基金、券商、期货等金融股权,形成“集中减持”现象,本身就说明这不是随机事件,而是共性压力下的集体选择。

究其原因,柏文喜认为,一是监管强制要求信托机构“回归本源”。从 2021 年开始的“两压一降”、2023 年“退金令”到 2024 年信托业务三分类新规,都要求信托公司剥离与信托主业协同度低、风险外溢性大的金融牌照。

二是行业风险处置的现实需要。在房地产、城投传统融资类业务风险暴露后,信托公司必须尽快回笼现金、补充净资产,缓解流动性与拨备压力。

三是自身商业模式迭代。信托“牌照红利”消失后,控股基金、期货对信托公司的资本消耗大于协同收益,成为“低效资本占用”,在净资产收益率持续下滑的背景下被迫“瘦身增肌”。

加速回归信托本源业务

当前,信托行业正处于转型深水区,回归本源是核心方向。

中航信托在转让嘉合基金时表示,转让部分金融股权主要目的是优化资产结构,发挥资源禀赋,促进回归信托本源业务,同时聚焦航空相关产业、绿色航空、双碳资产等领域,凸显差异化发展特色。

柏文喜指出,过去十年信托公司热衷打造“金融超市”,希望借基金、期货、保险、银行等牌照形成内部协同和交叉销售,但实践效果远低于预期。

他解释道,首先,信托公司入股其他金融机构多为参股,信托无法并表,也无力输出资源。其次,信托传统客户以高净值个人和城投/地产为主,与公募、期货的零售或交易型客户重叠度低。另外,信托公司入股其他金融机构资本回报率也在下降,控股基金、期货需要持续增资,而行业 ROE 从 2017 年的 14% 降至 2023 年的 4% 左右,资本消耗与收益倒挂。

最后,柏文喜也表示,资管新规、公募降费率、期货法落地后牌照红利锐减也是信托公司转让金融机构股权的原因之一。

对于行业而言,一位业内人士向记者表示,非主业剥离有助于信托公司优化资产结构,集中资源发展资产服务信托、资产管理信托等本源业务,提升核心竞争力。同时,股权转让也推动金融行业资源优化配置,促进基金、期货等行业集中度提升。

此外,柏文喜指出,信托公司剥离与信托本源业务协同弱的“非核心资产”,将腾出资本额度用于高阶、轻资本业务。

随着监管政策持续深化,信托公司将进一步聚焦主责主业,非核心金融机构股权剥离或成为常态。未来,转让标的是否会拓展至更多领域、成交效率能否提升,以及如何平衡剥离非主业与业务协同发展,或将成为行业关注焦点。